Анализ рентабельности

Расчёт коэффициентов рентабельности ОАО "Хладокомбинат" и их отношения к нормативным (медианными по отрасли) значениям показаны в Таблице.

Показатель |

2005 |

2006 |

2007 |

6 мес. 2008 |

|

Рентабельность продаж |

Значение у Общества |

-4,7% |

13,4% |

8,9% |

3,8% |

Отношение к норме |

ниже |

выше |

выше |

ниже |

|

ROA |

Значение у Общества |

-3,4% |

-0,8% |

-0,7% |

-1,2% |

Отношение к норме |

ниже |

ниже |

ниже |

ниже |

|

ROE |

Значение у Общества |

-45,6% |

-16,7% |

-22,8% |

-57,2% |

Отношение к норме |

ниже |

ниже |

ниже |

ниже |

|

Таким образом, рентабельность продаж кроме 2005 г. была выше, чем в среднем по отрасли. Предприятие на протяжении всего анализируемого периода было убыточным, и поэтому рентабельности активов и капитала были отрицательными.

Заключение из финансового анализа

После анализа четырёх аспектов финансового состояния предприятия итоговая его оценка может быть произведена по следующей шкале:

отличное - оценка "отлично" для ликвидности, рентабельности и оборачиваемости, для финансовой ус-тойчивости - "хорошо" или "отлично";

нормальное - все аспекты оцениваются на "хорошо" или "отлично", кроме случая отличного итогового состояния;

удовлетворительное - оценка "плохо" для хотя бы одного аспекта финансового состояния;

неудовлетворительное (проблемное) - оценка "плохо" для более чем одного аспекта финансового со-стояния.

Что касается ОАО "Хладокомбинат", то:

Все показатели ликвидности баланса Общества были ниже среднеотраслевых - плохо.

На все отчётные даты все коэффициенты финансовой устойчивости были ниже среднеотраслевых, кроме коэффициента манёвренности на последнюю отчётную дату. Общество на все отчётные даты было в кризисном финансовом состоянии, кроме 01.01.2008, когда финансовое состояние было неустойчивым. Плохо.

Рентабельность продаж кроме 2005 г. была выше, чем в среднем по отрасли. Предприятие на протяже-нии всего анализируемого периода было убыточным, и поэтому рентабельности активов и капитала были отрицательными. Плохо.

Сроки оборота у Общества всех рассмотренных показателей были выше, чем в среднем по отрасли. Плохо.

Таким образом, финансовое состояние ОАО "Хладокомбинат" следует признать неудовлетворительным.

Расчёт стоимости предприятия методами затратного подхода (ч.1.)

Методология затратного подхода

В рамках затратного подхода к оценке бизнеса существуют два метода: метод чистых активов и метод ликвида-ционной стоимости. Предпосылкой применения метода ликвидационной стоимости является предположение о ликвидации оцениваемого бизнеса, при этом стоимость предприятия рассчитывается с учётом расходов, связанных с ликвидацией: организация торгов, предпродажная подготовка активов и т.п. Данный метод не отвечает задачам и целям настоящей оценки, т.к. требуется определить рыночную стоимость Объекта. В связи с этим применён метод чистых активов.

Алгоритм расчета дан в "Порядке оценки стоимости чистых активов акционерных обществ", утвержденного приказом Министерства финансов РФ от 29 января 2003 г. № 10н и приказом Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. № 03-6/пз. В связи с тем, что некоторые статьи бухгалтерского баланса не отражают реальной рыночной стоимости имущества и обязательств предприятия из-за ограничений, присущих бухгалтерскому учёту, проводится корректировка, которая заключается в расчёте их рыночной стоимости.

С помощью метода чистых активов определяется рыночная стоимость полного участия в собственном капитале предприятия - 100%-го пакета акций в случае акционерного общества.

Нематериальные активы

Нематериальные активов Общества представляют собой товарные знаки на выпускаемые виды мороженого. Ни одна из торговых марок не обладает повышенной узнаваемостью (не является брендом) и, по мнению Оценщиков, не приносит Обществу дополнительных доходов. Это означает, что неприменим доходный подход к оценке нематериальных активов. Неприменим и сравнительный подход, т.к. отсутствует информация о сделках с аналогичными активами. Таким образом, ценность используемых нематериальных активов Общества заключается в понесённых затратах на их создание, выраженных первоначальной балансовой стоимостью. По мнению Оценщиков, рыночная стоимость НМА может быть определена как индексированные к дате проведения оценки затраты на их создание с учётом нормативной амортизации согласно бухгалтерскому учёту. Она индексируется с месяца внедрения к даты проведения оценки по инфляции (индексу потребительских цен) на основании информации Росстата. Расчётный индекс представляет собой произведение месячных индексов за указанный период - по октябрь 2008 г. включительно.

Наименование, инв. номер |

Дата ввода |

Балансовая стоимость, руб. |

Остаточная стоимость, руб. |

Индекс |

Восст. стоим., руб. |

Рын. стоим., руб. |

ВАНИЛЬНОЕ НЕБО, инв. №А-00000001 |

30.06.2004 |

26 411,00 |

17 607,31 |

1,587 |

41 927 |

27 951 |

ГИГА, инв. №А-00000002 |

30.06.2004 |

25 771,40 |

17 180,96 |

1,587 |

40 911 |

27 274 |

ЛИДЕР ВКУСА, инв. №А-00000003 |

30.06.2004 |

13 421,00 |

8 905,52 |

1,587 |

21 305 |

14 137 |

КОСМОЛЕД, инв. №А-00000004 |

30.06.2004 |

25 771,40 |

17 180,96 |

1,587 |

40 911 |

27 274 |

ФРУКТОЗАВР, инв. №А-00000005 |

30.06.2004 |

25 771,40 |

17 259,77 |

1,587 |

40 911 |

27 399 |

ДЖЕМТАЙМ, инв. №А-00000006 |

30.06.2004 |

30 663,98 |

20 536,43 |

1,587 |

48 678 |

32 601 |

НЬЮ ЭЙДЖ, инв. №А-00000007 |

30.06.2004 |

26 636,20 |

17 757,48 |

1,587 |

42 284 |

28 189 |

ДЖАМП, инв. №А-00000008 |

31.08.2004 |

53 168,34 |

35 786,41 |

1,567 |

83 317 |

56 079 |

РУССКИЙ ХАММЕР, инв. №А-00000009 |

03.01.2005 |

42 886,14 |

30 572,27 |

1,472 |

63 134 |

45 006 |

МОГИКАНИН, инв. №А-00000010 |

01.03.2005 |

23 636,20 |

17 440,29 |

1,436 |

33 942 |

25 044 |

ТУЗЕМЕЦ, инв. №А-00000011 |

01.03.2005 |

26 636,20 |

19 977,16 |

1,436 |

38 250 |

28 687 |

ДИСКОМ, инв. №А-00000012 |

01.12.2005 |

29 837,50 |

24 864,60 |

1,362 |

40 643 |

33 869 |

МАКСИБУРГ, инв. №А-00000013 |

01.12.2005 |

30 557,50 |

25 464,58 |

1,362 |

41 624 |

34 687 |

ИКСПЛОД, инв. №А-00000014 |

01.12.2005 |

24 900,00 |

20 749,97 |

1,362 |

33 918 |

28 265 |

ДЖИНС, инв. №А-00000015 |

01.12.2005 |

26 636,20 |

21 641,92 |

1,362 |

36 283 |

29 480 |

КАПСУЛА, инв. №А-00000016 |

01.12.2005 |

14 148,00 |

11 601,36 |

1,362 |

19 272 |

15 803 |

ФРУКТОМАНИЯ, инв. №А-00000017 |

01.12.2005 |

30 557,50 |

25 319,09 |

1,362 |

41 624 |

34 488 |

АЙСМАКС, инв. №А-00000018 |

01.12.2005 |

26 057,50 |

21 632,61 |

1,362 |

35 494 |

29 467 |

ДОМАШНИЙ ПРАЗДНИК, инв. №А-00000019 |

01.12.2005 |

35 048,00 |

28 982,00 |

1,362 |

47 741 |

39 478 |

БРИ КЕКС, инв. №А-00000020 |

01.12.2005 |

23 600,00 |

19 629,91 |

1,362 |

32 147 |

26 739 |

ДЕСПЕРАДО, инв. №А-00000021 |

29.12.2006 |

26 557,50 |

24 844,14 |

1,248 |

33 147 |

31 008 |

ГЛАМУР, инв. №А-00000022 |

29.12.2006 |

9 357,50 |

8 772,68 |

1,248 |

11 679 |

10 949 |

ПОЛЯРИС, инв. №А-0000ОО23 |

29.12.2006 |

45 110,17 |

42 507,67 |

1,248 |

56 302 |

53 054 |

Итого |

|

643 140,63 |

496 215,09 |

|

925 442 |

706 929 |

Таким образом, рыночная стоимость нематериальных активов составляет 707 тыс. руб.

Основные средства

Основные средства ОАО "Хладокомбинат" включают объекты недвижимости и движимое имущество. Оценка земельных участков и зданий в связи с большим объёмом вынесена в отдельную главу в конце Отчёта (ГЛАВА 10). Рыночная стоимость земельных участков и зданий составила 1 084 570 тыс. руб. без НДС.

Остальное имущество ОАО "Хладокомбинат" включает: сооружения; передаточные устройства; машины и обо-рудование; транспортные средства. инструмент; производственный и хозяйственный инвентарь; прочие основ-ные фонды.

При проведении оценки данных объектов Оценщики использовали затратный и сравнительный подходы к оценке.

Сравнительный подход использовался для оценки машин и оборудования, аналоги которых присутствуют на вторичном рынке. Аналогами являются объекты тех же или сопоставимых марок, близкие по году выпуска и состоянию. Все оцениваемые объекты предполагаются в рабочем состоянии. Оценка проведена на основе метода сравнительного анализа продаж.

В рамках затратного подхода Оценщики использовали аналоговый и индексный методы. Аналоговый метод применялся к машинам и оборудованию, новые аналоги которых присутствуют на рынке, но вторичный рынок не развит. Индексный метод применялся ко всем остальным единицам машин и оборудования - при отсутствии аналогов на рынке. Также индексный метод применён к оценке сооружений, передаточных устройств, инстру-мента, инвентаря и прочих основных средств.

Определение рыночной стоимости С имущества в рамках затратного подхода осуществляется по формуле

В рамках аналогового метода восстановительная стоимость определялась по данным компаний - продавцов аналогов.

В рамках индексного метода восстановительная стоимость имущества определялась по формуле:

Индекс изменения цен I Оценщики определяли с помощью программы "СтОФ 4.33" Росстата. Программа "СтОФ" предназначена для определения восстановительной стоимости основных фондов предприятий всех форм собственности, классификации и кодирования объектов основных фондов по ОКОФ и определения соответствующих им амортизационных групп. Программный комплекс "СтОФ" позволяет проводить определение восстановительной стоимости основных фондов (с помощью индексов - дефляторов или по аналогам из баз данных). Индексы, используемые в ПИК "СтОФ" разработаны совместно со специалистами Управления статистики основных фондов, строительства и национального богатства Росстата (www.codinfo.ru).

Программный комплекс "СтОФ" разработан по поручению Росстата и прошел успешное тестирование в территориальных органах государственной статистики и рекомендован Росстата и Торгово-промышленной палатой РФ для использования при переоценке основных фондов и оценке материальных активов. Индексы-дефляторы согласованы с Росстатом и рекомендованы им для использования при переоценке основных фондов. Структура и формат баз данных комплекса "СтОФ" одобрены Министерством имущественных отношений Российской Федерации.

Для определения величины физического износа также использован Программно-информационный комплекс "СтОФ" - метод "ГКС", который основан на реальных сроках эксплуатации оборудования и нелинейной зависи-мости износа от возраста, установленных путём статистического наблюдения. Физический износ сооружений ПИК "СтОФ" не определяет. Данный износ определён по данным бухгалтерской отчётности - как отношение начисленной амортизации к первоначальной балансовой стоимости.

Величина морального износа принята равной нулю, поскольку все объекты не утратили своих технических параметров и используются по прямому назначению, т.е. ИМ = 0.

Необходимо отметить, что ПИК "СтОФ" определяет индекс только на дату бухгалтерской отчётности (конец квартала), а износ на любую дату. Однако датой проведения оценки является 25.10.2008 - незначительно позже даты отчётности 01.10.2008. В связи с этим, корректировка полученной в рамках аналогового метода восстановительной стоимости не проводилась.

ПИК "СтОФ" не определяет износ недвижимого имущества. Физический износ сооружений и передаточных уст-ройств рассчитан методом эффективного возраста - как отношение фактического срока службы к сроку экономической жизни, который для объектов подобного класса согласно Единым нормам амортизационных отчислений, составляет 50 лет.

Величина морального износа принята равной нулю, поскольку вся техника не утратила своих технических пара-метров и используется по своему прямому назначению, т.е. ИМ = 0.

Результаты расчёта рыночной стоимости всех объектов, кроме земельного участка, зданий и транспортных средств представлены в нижеследующих таблицах. Стоимость основных средств принимается к учёту без НДС, а цены продаж объявлены с НДС, что учтено соответствующей поправкой. В расчётах использован курс доллара на дату проведения оценки 27,0596 руб. Все объекты были поставлены на баланс Общества новыми. Информация о составе движимого имущества не содержалась в ТЗ и приведена Оценщиками, исходя из их опыта оценки подобных предприятий.

Расчёт стоимости машин и оборудования методом сравнительного анализа продаж

Инв. № |

Наименование |

Дата ввода |

Первонач. баланс. стоимость, руб. |

Аналог |

Адрес продавца аналога |

Рыночная стоимость с НДС |

Рыночная стоимость без НДС, руб. |

144 |

Вакуумная наполнительная машина РОБОТ НР 10С |

21.03.2006 |

142 044 |

Шприц VEMAG HP10C – б/у |

agroserver.ru |

1 900 000р. |

1 610 169 |

73 |

Упаковочная линия TIROMAT Compakt 320 |

12.02.2002 |

255 000 |

Термоформер-упаковщик Tiromat Compact 320 - б/у (после простого ремонта) |

vanzutphen.ru |

$20 000 |

458 637 |

1 |

Станок фрезерный универсальный AG250 |

01.01.1990 |

13 000 |

Станок фрезерный универсальный с ЧПУ AG250 (1988г.в.) |

www.stanki-msk.ru |

300 000р. |

254 237 |

21 |

Станок плоскошлифовальный 3Д711АФ11 |

02.01.1990 |

7 600 |

Станок плоскошлиф. 3Д711АФ11 (1991 г. в.) |

www.stanki-msk.ru |

280 000р. |

237 288 |

|

Итого |

|

417 644 |

|

|

|

2 560 332 |

Расчёт стоимости машин и оборудования аналоговым методом

Наименование объекта |

Дата |

Число |

Первоначальная стоимость, руб. |

Сопоставимый объект |

Источник |

Восстановит. стоимость единицы с НДС, руб. |

Износ |

Рыночная стоимость всех без НДС, руб. |

Вакуумная упаковочная машина SD320 Комет |

22.04.2005 |

3 |

95 927 |

Вакуумная упаковочная машина SD320 (585*725*225) |

technomaister.ru |

375 630 |

0,37 |

601 645 |

Верстак 30410/84422 с тумбой 32440 |

01.07.2001 |

2 |

19 513 |

Верстак 30410/84422 (1400x700x840, 4 ящика, h=90мм, 78кг, арт.9501570) с тумбой |

gedore.ru |

40 772 |

0,68 |

22 114 |

Весы ВПА-60-6060 |

01.07.2001 |

3 |

27 009 |

Весы ВПА-60-6060 |

tenso-m.ru |

18 900 |

0,68 |

15 376 |

Ворота рулонные автоматические скоростные "АНТЕС" |

01.07.2008 |

1 |

107 267 |

Ворота рулонные автоматические скоростные "АНТЕС" 2,5*2,5м, с монтажем |

dveri-vorota.ru |

172 480 |

0,02 |

143 246 |

Компрессор GA11ELI-7.5 |

28.01.2005 |

4 |

240 606 |

Компрессор GA11ELI-7.5 (с рессивером, осушителем) |

ac-compressors.ru |

9 394 |

0,32 |

21 654 |

Куттер вакуумный ALPINA тип Swopper V550 |

17.08.2007 |

1 |

4 731 322 |

Куттер К-200F, 200л. вакуумный 4300об/мин |

rosagrosnab.ru |

4 995 000 |

0,19 |

3 428 771 |

Льдогенератор FRV 3000 с ККА (3000кг/сутки) |

21.09.2008 |

2 |

487 295 |

Льдогенераторы фирмы Funk (Германия), F 3000 (3000 кг/сутки) |

p-mp.ru |

29 645 |

0,03 |

48 738 |

Машина моечная HD 1090 Kercher |

08.04.2002 |

2 |

37 776 |

Аппарат высокого давления без нагрева воды HD 1090 |

tradecenter.ru |

49 920 |

0,74 |

21 999 |

Подъемный стол Lema LM-HY-1503 |

01.07.2005 |

1 |

175 886 |

Низкопрофильные подъемные столы LM-HY 1503, оборудованные пандусом |

snabsklad.ru |

3 490 |

0,35 |

1 922 |

Принтер термотрансферный Z4M plus |

01.07.2007 |

1 |

55 890 |

Высокоскоростной промышленный термотрансферный принтер Zebra ZM400 |

smartcode.ru |

52 453 |

0,16 |

37 339 |

Сканер лазерный Dragon D101 с промыш. классом защиты |

01.07.2006 |

2 |

17 150 |

Сканер штрих-кода Datalogic Dragon D101 LR/HD |

antron-tek.ru |

16 275 |

0,27 |

20 137 |

Стабилизатор СТС-3-100 |

01.07.2001 |

2 |

36 750 |

Стабилизатор СТС-3-100 380 У3 |

tss-s.ru |

256 950 |

0,57 |

187 269 |

Станок заточной"Knecht В500" |

01.07.2006 |

5 |

42 371 |

Заточной станок KNECHT В 500 |

agroneva.ru |

79 848 |

0,25 |

253 754 |

Холод. установка "Техноблок" IBН 1500 Би-Блок |

01.07.2002 |

8 |

808 920 |

Холодильная установка Technoblock IBN 1500 |

www.promholod.com |

14 005 |

0,65 |

33 232 |

Итого |

|

|

6 883 682 |

|

|

6 114 762 |

|

4 837 197 |

Остальные объекты для оценки индексным методом были сгруппированы по годам выпуска.

Расчёт стоимости основных средств индексным методом

Наименование |

Дата ввода |

Первоначальная балансовая стоимость, руб. |

Индекс |

Восстановит. стоимость, руб. |

Износ |

Рыночная стоимость, руб. |

Инструмент, всего |

|

16 102 |

|

25 533 |

|

23 303 |

Инструмент 1 |

01.07.2007 |

8 000 |

1,47 |

11 760 |

3,23 |

11 380 |

Инструмент 2 |

01.07.2005 |

8 102 |

1,70 |

13 773 |

13,43 |

11 923 |

Машины и оборудование, всего |

* |

79 507 218 |

|

144 184 249 |

|

92 954 706 |

Машины и оборудование 1 |

01.04.2008 |

7 000 000 |

1,23 |

8 610 000 |

2,92 |

8 358 588 |

Машины и оборудование 2 |

01.07.2007 |

25 000 000 |

1,31 |

32 750 000 |

7,86 |

30 175 850 |

Машины и оборудование 3 |

01.07.2006 |

25 000 000 |

1,31 |

32 750 000 |

16,01 |

27 506 725 |

Машины и оборудование 4 |

01.07.2005 |

20 000 000 |

1,78 |

35 600 000 |

25,63 |

26 475 720 |

Машины и оборудование 5 |

01.07.1989 |

2 507 218 |

13,75 |

34 474 249 |

98,73 |

437 823 |

Сооружения, всего |

* |

45 530 637 |

|

204 718 762 |

|

134 280 354 |

Сооружения 1 |

01.07.2002 |

27 000 000 |

1,99 |

53 730 000 |

12,00 |

47 282 400 |

Сооружения 2 |

01.07.1995 |

10 000 000 |

8,59 |

85 900 000 |

26,00 |

63 566 000 |

Сооружения 3 |

01.07.1976 |

8 530 637 |

7,63 |

65 088 762 |

64,00 |

23 431 954 |

Передаточные устройства, всего |

* |

33 069 523 |

|

82 350 598 |

|

60 686 514 |

Передаточные устройства 1 |

01.07.2006 |

10 000 000 |

1,31 |

13 100 000 |

4,00 |

12 576 000 |

Передаточные устройства 2 |

01.07.2001 |

20 069 523 |

2,31 |

46 360 598 |

14,00 |

39 870 114 |

Передаточные устройства 3 |

01.07.1976 |

3 000 000 |

7,63 |

22 890 000 |

64,00 |

8 240 400 |

Производственный и хоз.инвентарь, всего |

* |

331 328 |

|

378 967 |

|

377 605 |

Производственный и хозяйственный инвентарь 1 |

01.04.2008 |

100 000 |

1,06 |

106 000 |

0,10 |

105 894 |

Производственный и хозяйственный инвентарь 2 |

01.07.2007 |

231 328 |

1,18 |

272 967 |

0,46 |

271 711 |

Прочие основные фонды, всего |

* |

10 079 193 |

|

11 655 032 |

|

8 575 619 |

Прочие основные фонды 1 |

01.07.2007 |

4 000 000 |

1,14 |

4 560 000 |

8,96 |

4 151 424 |

Прочие основные фонды 2 |

01.07.2005 |

4 000 000 |

1,15 |

4 600 000 |

29,32 |

3 251 280 |

Прочие основные фонды 3 |

01.07.2003 |

2 079 193 |

1,20 |

2 495 032 |

52,99 |

1 172 915 |

Итого |

|

168 534 001 |

|

443 313 140 |

|

296 898 101 |

Определение рыночной стоимости автомобилей осуществлялось на основе сравнительного подхода.

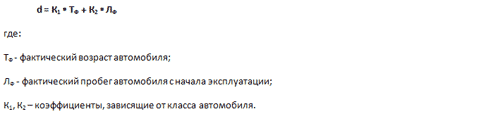

Чтобы учесть индивидуальные параметры пробега и возраста автомобилей необходимо введение соответствующей поправки на физический износ. Расчет физического износа оцениваемого транспортного средства (в процентах) с учётом его возраста и пробега с начала эксплуатации проводился по формуле

Вид функции d определяется формулой:

Значения коэффициентов К1 и К2 приведены в таблице, содержащейся в базе ООО "АКЦ "Департамент профес-сиональной оценки".

При подборе автомобилей-аналогов на сайте "Автомобили в России" (www.auto.ru) Оценщики исходили из сле-дующих положений:

использовались автомобили тех же марок с такими же объёмами двигателя, т.е. специальная поправка на технические различия не требовалась;

использовались автомобили того же года выпуска с близким пробегом;

не использовались нерастаможенные и находящиеся за рубежом автомобили, несмотря на то, что объявленная цена включала затраты на доставку и таможенную очистку.

Расчёт стоимости автотранспортных средств

Оцен. объект |

Первонач. баланс. ст-сть, руб. |

Год вып. |

Пробег, км |

К1 |

К2 |

Износ |

Аналог |

Источник информации |

Год вып. |

Пробег, км |

Износ |

Цена, руб. |

Рыночная стоимость, руб. |

ЗиЛ-5301 Бычок |

200 000 |

2002 |

80 491 |

0,1000 |

0,0030 |

0,57 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru /light_trucks/used/sale/ |

2002 |

83 000 |

0,57 |

120 000 |

120 907 |

ЗиЛ-5301 Бычок |

200 000 |

2003 |

68 708 |

0,1000 |

0,0030 |

0,51 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru/ light_trucks/used/sale/ |

2003 |

80 000 |

0,52 |

130 000 |

134 479 |

ЗиЛ-5301 Бычок |

200 000 |

2002 |

81 520 |

0,1000 |

0,0030 |

0,57 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru/l ight_trucks/used/sale/ |

2002 |

83 000 |

0,57 |

120 000 |

120 534 |

ЗиЛ-5301 Бычок |

200 000 |

2001 |

100 000 |

0,1000 |

0,0030 |

0,63 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru/ light_trucks/used/sale/ |

2001 |

150 000 |

0,68 |

90 000 |

104 565 |

ЗиЛ-5301 Бычок |

200 000 |

2001 |

77 000 |

0,1000 |

0,0030 |

0,61 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru/ light_trucks/used/sale/ |

2001 |

97 000 |

0,63 |

100 000 |

106 184 |

ЗиЛ-5301 Бычок |

200 000 |

2003 |

200 862 |

0,1000 |

0,0030 |

0,67 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru/ light_trucks/used/sale/ |

2003 |

190 000 |

0,66 |

50 000 |

48 397 |

ЗиЛ-5301 Бычок |

200 000 |

2000 |

163 742 |

0,1000 |

0,0030 |

0,73 |

ЗиЛ-5301 Бычок |

http://trucks.auto.ru/l ight_trucks/used/sale/ |

2000 |

150 000 |

0,71 |

100 000 |

95 961 |

ГАЗ 2757 |

255 932 |

2006 |

74 474 |

0,1000 |

0,0030 |

0,35 |

ГАЗ 2757 |

http://trucks.auto.ru/ light_trucks/used/sale/ |

2006 |

71 000 |

0,34 |

280 000 |

277 097 |

НИССАН МАКСИМА |

1 000 000 |

2002 |

277 000 |

0,0450 |

0,0020 |

0,56 |

НИССАН МАКСИМА |

http://cars.auto.ru/ cars/used/sale |

2002 |

236 000 |

0,52 |

350 000 |

322 445 |

Тойота Камри, V = 3456 куб.см |

1 556 309 |

2006 |

97 405 |

0,0450 |

0,0020 |

0,25 |

Тойота Камри, V = 3456 куб.см |

http://cars.auto.ru /cars/used/sale |

2006 |

96 000 |

0,25 |

655 000 |

653 162 |

Mitsubishi Lanser X |

465 417 |

2007 |

21 520 |

0,0450 |

0,0020 |

0,08 |

Mitsubishi Lanser X |

http://cars.auto.ru/ cars/used/sale |

2007 |

24 000 |

0,09 |

469 000 |

471 332 |

Итого |

4 677 658 |

|

|

|

|

|

|

|

|

|

|

|

2 455 063 |

Таким образом, рыночная стоимость автомобилей составила 2 455 тыс. руб. с НДС или 2 081 тыс. руб. без НДС.

В итоге рыночная стоимость основных средств составила (без НДС): 1 390 946 тыс. руб.