Общие, средние и предельные издержки

Имея

представление об издержках фирмы в

краткосрочном периоде можно оценивать

их эффективность для того, чтобы принимать

более взвешенные решения по финансированию

производства, чтобы в итоге получать

больший доход. Но как это будет возможно?

Чтобы разобраться достаточно,

классифицировать данные издержки и

произвести соотношения и расчеты. Для

того, чтобы их произвести изначально

все издержки делят на общие средние и

предельные.

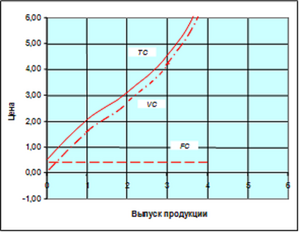

Общие издержки это вообще

все издержки краткосрочного периода.

Они получаются сложением постоянных и

переменных издержек. Известна зависимость,

что общие издержки увеличиваются с

увеличением объёма производства. В то

же время очевидным является то, что

данное увеличение происходит исключительно

за счет переменных издержек.

На

графике можно продемонстрировать общие

издержки, где переменные складываются

с постоянными издержками.

Рис.

1 - Постоянные, переменные и общие

издержки TC=TFC+TVC

Средние

общие издержки. Это среднее количество

издержек, которое приходится на одну

единицу продукции.

Рис.

1 - Постоянные, переменные и общие

издержки TC=TFC+TVC

Средние

общие издержки. Это среднее количество

издержек, которое приходится на одну

единицу продукции.

SATC = STC / Q = FC/Q+VC/Q = AFC + SAVC

Следует заметить, что средние издержки так же увеличиваются с увеличением производства продукции. Вместе с тем их происходит уменьшение в случае, когда продукции производится меньше. Так же средние издержки могут детализироваться на средние постоянные и средние переменные издержки. Находятся они тем же образом что и средние издержки: делением на количество производимой продукции. Учет такого рода издержек может быть различным и это зависит во многом от того какую специфику они имеют. Например, - разделение на два вида - простые издержки (износ, энергия, зарплата, сырьё, материалы) и комплексные (малоценные и быстроизнашивающиеся предметы); - разделение по срокам. Могут быть издержки постоянно каждый день, могут быть разовые издержки или те, которые происходят реже, чем раз в месяц. Предельные издержки. Это особый вид издержек, которые рассчитываются за счет соотношения объёма увеличения продукции и переменных издержек. С увеличением объёма производства может происходить увеличение переменных издержек. И вот эта доля, на которую происходит увеличение, представляет собой предельные издержки. Расчет предельных издержек важный показатель, так как он напрямую может свидетельствовать об эффективности деятельности фирмы. Предельные издержки рассчитываются по формуле: МС – предельные издержки.

где VС — прирост переменных издержек; Q— вызванный ими прирост объема производства.

Характерным является тут то, что суммарные издержки (то есть и постоянные и переменные) изменяются только на величину переменных издержек: ТVC – переменные издержки

ТС = ТVС и МС = TVC / Q

Ещё одной характеристикой предельных издержек может быть то, что изменение объёма выпуска на одну единицу продукции влечёт за собой изменение величины валовых издержек. Предельные издержки высчитываются по формуле:

MC=TC2-TC1

или

где МС –

предельные издержки;

предыдущая

и последующая величина валовых

издержек;

предыдущая

и последующая величина валовых

издержек;

-

предыдущая и последующая величина

объема выпуска

-

предыдущая и последующая величина

объема выпуска

Рис.2. Взаимосвязь между производительностью и издержками

Из

рисунка видно, что при увеличении

предельного продукта происходит

уменьшение предельных издержек, что

являются одновременно и средними

предельными издержками и средним

постоянными издержками. То есть

прослеживается обратная связь. И эта

зависимость будет до тех пор, пока

предельный продукт будет расти.

Общие

средние и предельные издержки в их

взаимосвязи можно проследить на следующем

графике:

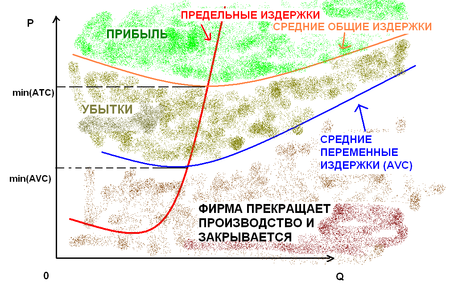

Рис. 3 - Взаимосвязь общих, средних и предельных издержек производства В точке а показана ситуация когда при минимальных значениях приращениях предельных издержек происходит прирост общих издержек. Вместе с тем кривая предельных издержек изменяется и от неё происходит изменение средних общих издержек и средних переменных издержек. Эту зависимость можно пронаблюдать в точке пересечение средних общих издержек и средних переменных издержек. До точки пересечения мы можем наблюдать, что с ростом предельных издержек происходит рост переменных издержек на единицу продукции, после пересечения происходит уменьшение средних переменных издержек. И тут прослеживается прямая экономическая зависимость, которая позволила бы умело управлять производственным процессом, чтобы действовать с наибольшей выгодой. Мы видим, что с увеличением предельных издержек происходит увеличение выпуска продукции. Вместе с тем мы наблюдаем, что увеличение предельных издержек влечет за собой рост средних общих издержек. В то же время на каком то этапе увеличения предельных издержек начинается уменьшение средних общих издержек (в частности переменных). И этот момент перевеса является прямым следствием закона убывающей отдачи. То есть, просто говоря как не старайся на определённом этапе добавлять средств в производства эффективность от этого же будет меньше. И главное, используя затраты в краткосрочном периоде такого рода как раз не упустить этот момент. Так же стоит учитывать внешние факторы, которые могут сказаться на издержках. Например, подорожание электроэнергии способно увеличить постоянные издержки. Это в свою очередь увеличит средние постоянные издержки. В то же время никаких изменений с переменными издержками во времени не будет, и не изменятся предельные издержки. Однако если произойдёт увеличение зарплаты рабочим, то сразу будут меняться средние переменные издержки и вместе с тем изменятся предельные издержки и все это соответственным образом отразиться на кривых. Таким образом изучив что такое издержки в краткосрочном периоде удалось выяснить что это те затраты, которые производятся за один производственный цикл. Вместе с тем к ним относят ещё затраты на реализацию технологического уровня выбранной концепции предприятия. С точки зрения этой особенности затрат в краткосрочном периоде можно свидетельствовать о том что сам период это достаточно условный показатель и для всех отраслей он может быть разный. Изучая более подробно из чего состоят затраты в краткосрочном периоде удалось выявить, что они состоят из постоянных и переменных. Особенностью постоянных является то, что они не изменяются от объёмов производства. Хотя постоянные затраты тоже меняются. С той лишь разницей, что это зависит от внешних факторов. Например, увеличение стоимости электроэнергии, увеличение ставки по кредитам. Ну а переменные затраты изменяются от изменения объёмов производства. Например рост числа продукции обеспечивается большим количеством затрат на сырьё или на рабочую силу. В ходе исследования динамики постоянных и переменных затрат и представления этих изменений на графиках были установлены определённые зависимости которые предоставляют возможность более грамотно судить об экономической ситуации на предприятии и принимать более оправданные и взвешенные решения. Например, то, что существует закон убывающей отдачи и на каком-то этапе увеличения переменных издержек пользы от этого будет становиться меньше и тогда потребуется использовать другие рычаги повышения эффективности деятельности фирмы, не используя этот.

Общие издержки (затраты) фирмы TC делятся на постоянные FC, не зависящие от объемов производства и переменные VC, связанные с этими объемами (рис. 34).

![]()

Рис.34. Суммарные, постоянные и переменные издержки

Характер протекания переменных издержек: вначале замедляющийся рост, в области наиболее экономичного производства – зависимость, близкая к линейной, далее – ускоряющийся рост. Издержки также могут возрастать ступенчато (ввод в эксплуатацию новых основных средств).

Средние переменные издержки (AVC) и общие средние издержки (ATC) имеют минимумы при определенном выпуске продукции и при его увеличении сближаются, т.к. доля постоянных издержек при этом снижается (рис. 35).

Рис.35. Средние и предельные издержки

Для менеджера очень важным является понятие предельных издержек MC, представляющих собой изменение издержек (переменных или общих) при изменении выпуска продукции на единицу.

Взаимосвязь средних и предельных издержек (рис. 35):

если средние издержки уменьшаются, предельные – меньше средних;

если средние издержки увеличиваются, предельные – больше средних;

если средние издержки постоянны, предельные – равны средним.

Изменение предельных издержек в окрестности минимума средних издержек носит более выраженный характер, чем изменение средних издержек, что позволяет в реальных бизнес-ситуациях легче обнаружить это изменение. В дальнейшем понятие предельных издержек используется при оптимизации прибыли фирмы.

Экономические издержки. Внешние и внутренние издержки. Нормальная прибыль как элемент издержек

Наиболее общее понятие издержек производства определяется как затраты, связанные с привлечением экономических ресурсов, необходимых для создании материальных благ и услуг. Природа издержек определяется двумя ключевыми положениями. Во-первых, любой ресурс ограничен. Во-вторых, каждый вид ресурса, используемого в производстве, имеет хотя бы два альтернативных способа применения. Для удовлетворения всего многообразия потребностей экономических ресурсов никогда не бывает достаточно (что и обуславливает проблему выбора в экономике). Любое решение об использован и неэкономических ресурсов в производстве того или иного блага связано с необходимостью отказа от использования этих же ресурсов для производства каких-то иных товаров и услуг. Вспоминая кривую производственных возможностей, можно убедиться, что она яркое воплощение этой концепции. Издержки в экономике связаны с отказом от производства альтернативных товаров. Все издержки в экономической науке принимаются как альтернативные (или вмененные). Это означает, что стоимость любого ресурса, вовлекаемого в материальное производство, определяется по его стоимости при наилучшем из всех возможных вариантов использования данного фактора производства. В этой связи экономические издержки трактуются следующим образом. Экономические или альтернативные (вмененные) издержки — затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях.

С точки зрения предпринимателя, экономические издержки — выплаты, которые фирма осуществляет поставщику ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты, которые фирма несет из своего кармана, могут быть внешними и внутренними. В этой связи можно говорить о внешних (явных, или денежных) и внутренних (неявных, или имплицитных) издержках. Внешние издержки — плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Например, заработная плата наемного персонала, плата за сырье, энергию, материалы и комплектующие, предоставляемые сторонними поставщиками, и т. п. Фирма может использовать определенные ресурсы, принадлежащие ей самой. И здесь следует вести речь о внутренних издержках. Внутренние издержки — издержки на собственный, самостоятельно используемый ресурс. Внутренние издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Предприниматель не получает эти доходы, так как не продает принадлежащие ему ресурсы, а использует их для своих нужд. Создавая собственный бизнес, предприниматель вынужден отказаться от некоторых видов доходов. Например, от заработной платы, которую он мог бы получить в случае работы по найму, если бы не работал на собственном предприятии. Или от процента на принадлежащий ему капитал, который он мог бы получить в кредитной сфере, если бы не вкладывал эти средства в свое дело. Неотъемлемым элементом внутренних издержек является нормальная прибыль предпринимателя.Нормальная прибыль - минимальный объем дохода, существующий в данной отрасли, в данное время и который может удержать предпринимателя в рамках его бизнеса. Нормальную прибыль следует рассматривать как плату за такой фактор производства, как предпринимательская способность.

Сумма внутренних и внешних издержек в совокупности представляет собой экономические издержки. Понятие «экономические издержки» является общепринятым, но на практике, при ведении бухгалтерского учета на предприятии, исчисляются только внешние издержки, которые имеют еще одно название — бухгалтерские издержки.

Поскольку в бухгалтерском учете не учитываются внутренние издержки, то бухгалтерская (финансовая) прибыль будет представлять собой разность между валовым доходом (выручкой) фирмы и ее внешними издержками, тогда как экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Понятно, что величина бухгалтерской прибыли будет всегда превышать прибыль экономическую на величину внутренних издержек. Поэтому даже при наличии бухгалтерской прибыли (по финансовым документам) предприятие может не получать прибыли экономической или вообще нести экономические убытки. Последние возникают, если валовой доход не покрывает всей суммы издержек предпринимателя, т. е. экономических издержек.

И последнее, трактуя издержки производства как затраты на привлечение экономических ресурсов, уместно вспомнить, что в экономической науке выделяют четыре фактора производства. Это труд, земля, капитал и предпринимательская способность. Привлекая эти ресурсы, предприниматель должен обеспечить их владельцам доход в виде заработной платы, ренты, процента и прибыли. Иными словами, все эти выплаты в своей совокупности для предпринимателя и будут составлять издержки производства, т. е.:

Издержки производства =

Заработная плата (расходы, связанные с привлечением такого фактора производства, как труд)

+ Рента (расходы, связанные с привлечением такого фактора производства, как земля)

+ Процент (расходы, связанные с привлечением такого фактора производства, как капитал)

+ Нормальная прибыль (расходы, связанные с использованием такого фактора производства, как предпринимательская способность).

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].

Содержание [убрать]

|

[править]Сегодняшнее представление

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а лишь действие рыночного механизма.[источник не указан 121 день] Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

[править]Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки, «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска.Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

[править]Виды издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

[править]Внешние и внутренние издержки

Мы можем заявить, что издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

Экономические Издержки

- затраты предприятия (фирмы), которые включают все бухгалтерские (явные) издержки и издержки упущенных возможностей (неявные). Подразделяются на постоянные и переменные издержки. Постоянные издержки - затраты фирмы, которые не зависят от объемов выпуска продукции и продаж (амортизационные отчисления, заработная плата, оплата процентов по выпущенным фирмой займам, налоги на недвижимость, страховые взносы, оплата за аренду помещений). Переменные издержки - затраты, которые зависят от объемов выпуска продукции и продаж (затраты на сырье, материалы, топливо, энергию, рекламу, налог с продаж, транспортные расходы, торгово-комиссионные, почтовые и телеграфные расходы и т.п.).

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

![]()

![]()

![]()

В

развитом рыночном хозяйстве издержки

производства рассчитываются на основе

концепции альтернативных издержек,

суть которой  раскрывается

в двух основных положениях. Первое: для

того, чтобы отвлечь ограниченные ресурсы

от их альтернативного применения,

необходимо, покупая их, предлагать цену

не ниже рыночной. Второе: вэкономических

издержках производства

следует учитывать по рыночным ценам

все использованные собственные ресурсы.

раскрывается

в двух основных положениях. Первое: для

того, чтобы отвлечь ограниченные ресурсы

от их альтернативного применения,

необходимо, покупая их, предлагать цену

не ниже рыночной. Второе: вэкономических

издержках производства

следует учитывать по рыночным ценам

все использованные собственные ресурсы.

Альтернативные издержки - это наилучшая упущенная или потенциальная выгода, от которой отказываются, делая выбор. Прежде чем начать то или иное производство, фирма должна определить, следует ли ей, производя продукцию и неся при этом экономические издержки, отвлекать ресурсы от их альтернативного использования.

Экономические издержки - это затраты фирмы на производство продукта, рассчитанные по рыночным ценам, которые фирма обязана сделать для того, чтобы отвлечь ресурсы от использования в альтернативных производствах.

В экономических издержках выделяют внешние и внутренние издержки.

Внешние (явные) издержки представляют собой затраты на ресурсы, приобретаемые "на стороне", у сторонних поставщиков;

Внутренние (вмененные) издержки - это затраты собственных ресурсов, оцененные по принципу альтернативных издержек.