Понятие издержек производства. Теория издержек производства и ее современная концепция

Posted on September 25, 2011 by mx-man

Издержки производства являются одной из важнейших категорий рыночной экономики. В условиях совершенной конкуренции затраты производства проявляют решающее влияние не только на размер прибыли предприятия и возможности расширения производства, но и на то, останется ли фирма на данном рынке вообще, будет вынуждена покинуть его.

В экономической теории существуют разные подходы к определению издержек производства. Так, сторонники теории трудовой стоимости (А. Смит, Д. Рикардо, К. Маркс) считали, что воплощенный в товаре труд составляет содержание издержек производства.

Австрийский теоретик Р. Визер разработал субъективную теорию издержек альтернативных возможностей, соответственно согласно которой действительныеиздержки производства данного товара равны наивысшей полезности тех благ, которые общество смогло бы получить, если бы по-другому использовало затраченные производственные ресурсы.

Институционалистская теория расходов представлена в работах Дж.К.Кларка, который тщательно исследовал различные типы затрат: индивидуальные и общественные, абсолютные, дополнительные, финансовые, производственные, долгосрочные и краткосрочные.

Неоклассические концепции издержек производства рассматривают их как сумму затрат (постоянных и переменных) на приобретение факторов производства.

В странах, где существовала командно-административная система, в основе теории издержек производства лежали постулаты трудовой теории стоимости. При этом различались расходы отдельного товаропроизводителя, которые получили название “себестоимость” (затраты использованных для изготовления товара средств производства и зарплата занятых при этом рабочих), и общественные расходы, которые были количественно больше на величину прибавочного продукта, составлял материальную основу прибыли производителя.

Кроме расходов, связанных с изготовлением товара, выделялись также расходы, необходимые для реализации товара, которые определялись как издержки обращения.

В последнее десятилетие широко известной стала теория трансакционных издержек, разработанной представителями неоинституционализма. Сюда относят главным образом издержки обращения, т.е. затраты на реализацию товара (реклама, обслуживание рынков и др.). Понятие трансакционных расходов ввел американский экономист Р. Коуз. Неоинституционалисты считают, что функция рынка заключается в экономии трансакционных издержек, а главным его преимуществом выступает тенденция к минимизации затрат каждого участника обмена на получение информации.

В современной западной экономической теории лежат постулаты неоклассической и трансакционной теории издержек производства, при этом отправными являются два момента. Во-первых, издержки производства в их интерпретации является оплату приобретенных факторов производства. Издержки производства рассматриваются здесь с точки зрения хозяйственника, предпринимателя, пытающегося обосновать оптимальную стратегию фирмы и достичь цели получения равного дохода на каждую денежную единицу, затрачиваемую на покупку факторов производства.

Во-вторых, в центре классификации издержек производства – взаимосвязь между объемами производства и издержками. Соответственно, затраты делятся на те, которые зависят, и те, которые не зависят от объема производимой продукции.

В зависимости от предназначенных обстоятельств расходы подразделяются на переменные и постоянные, а период, в течение которого фирма принимает решение об осуществлении расходов, связанных с предпринимательской деятельностью,-кратко и долгосрочный.

Теория издержек производства

Издержки производства

Экономические издержки — это те расходы, которые компания должна сделать, чтоб отвлечь эти ресурсы от использования в альтернативных производствах.

Выбор производства какого-или продукта значит невозможность использования ресурсов для сотворения какого-то другого продукта либо сервисы. Конкретно в данной связи, экономические,либо вмененные, издержки хоть какого ресурса, выбранного для производства продукта, равны его стоимости, либо ценности, при наилучшем варианте их использования.

Существует несколько видов издержек.

Внешние издержки — это денежные расходы, которые компания несет «из собственного кармана» в пользу «аутсайдеров», поставляющих трудовые сервисы, сырье, топливо, транспортные сервисы, энергию и т.Д.

Внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной компании. Но компания может употреблять определенные ресурсы, принадлежащие ей самой.

Внутренние издержки — это издержки на собственный и без помощи других используемый ресурс.

к примеру, заработная плата, рента, вознаграждение за труд бизнесмена. То, что получает бизнесмен в рамках компании, именуется обычной прибылью. Таковым образом, издержки — это платежи — внешние либо внутренние, включая в последние и нормальную прибыль, нужные для того, чтоб привлечь и удержать ресурсы в пределах данного бизнеса.

Прибыль

компания употребляет ресурсы с целью получения прибыли. Бухгалтеры и экономисты по-различному соображают значение термина «прибыль».

Бухгалтерская прибыль — представляет собой общую выручку компании за вычетом внешних издержек.

Экономическая прибыль — это общественная выручка за вычетом всех издержек (внешних и внутренних, включая в последние нормальную прибыль бизнесмена).

Поэтому, если компания чуть покрывает издержки, то это означает, что все внешние и внутренние издержки возмещаются, а бизнесмен получает таковой доход, которого чуть хватает, чтоб удержать его. Если сумма денежных поступлений превосходит экономические издержки, то этот остаток именуется экономической, либо незапятанной, прибылью (см. Рис. 11.1). Итак:

Экономическая прибыль = общественная выручка − Вмененные издержки.

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх обычной прибыли, нужный для сохранения заинтересованности бизнесмена в деятельности компании.

сейчас попытаемся ответить на вопрос: каким образом будет изменяться размер производства по мере того, как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам компании?

Ответ на этот вопрос дает закон убывающей отдачи, который также именуется «законом убывающего предельного продукта» либо «законом изменяющихся пропорций».

Закон убывающей отдачи

Этот закон гласит, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (к примеру, труда) к постоянному, фиксированному ресурсу (к примеру, капиталу либо земле) дает уменьшающийся добавочный, либо предельный, продукт в расчете на каждую следующую единицу переменного ресурса. По другому говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет возрастать, то рост размера производства будет происходить все медленнее по мере того, как больше рабочих будет привлекаться к производству.

Следует выделить, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов, к примеру рабочие, отменно однородны, т.Е. Предполагается, что каждый добавочный рабочий владеет таковыми же умственными способностями, координацией движений, образованием, квалификацией, трудовыми навыками и т.Д.

Предельный продукт начинает убывать не потому, что нанятые позже рабочие оказались менее квалифицированными, а потому, что относительно большее количество занято при той же величине имеющихся капитальных фондов.

В итоге присоединения все большего количества переменного ресурса (труда к неизменным ресурсам — земле либо капиталу) общий продукт поначалу возрастет, потом достигнет собственного максимума и начнет уменьшаться.

Предельный продукт указывает величину конфигурации общего размера производства, связанного с присоединением каждой добавочной единицы труда.

Средний продукт — это просто размер производства продукции в расчете на одного рабочего.

Кривая предельного продукта пересекает кривую среднего продукта в точке максимума среднего продукта (см. Рис. 10.2).

Каждый добавочный рабочий вносит меньший вклад в общий размер производства по сравнению со своим предшественником. Когда общий продукт достигает наибольшей точки, предельный продукт равен нулю. А когда общий продукт начинает понижаться, предельный продукт приобретает отрицательное значение.

Виды издержек производства в краткосрочном периоде

В краткосрочном периоде разные виды издержек могут быть отнесены или к неизменным, или к переменным.

неизменными (FC) именуются такие издержки, величина которых не изменяется в зависимости от конфигураций размера производства.

неизменные издержки соединены с самим существованием производственного оборудования компании я обязаны быть оплачены, даже если компания ничего не производит.

К неизменным издержкам, как правило, относятся рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высокому управленческому персоналу и будущим специалистам компании. Согласно определению показатель неизменных издержек остается постоянным при всех уровнях производства, включая нулевой.

Переменными (VC) именуются такие издержки, величина которых изменяется в зависимости от конфигурации размера производства.

К ним относятся издержки на сырье, топливо, энергию, транспортные сервисы, огромную часть трудовых ресурсов и тому подобные переменные ресурсы. Сумма переменных издержек изменяется в прямой зависимости от размера производства. Но следует отметить, что прирост суммы переменных издержек, связанный с увеличением размера производства на одну единицу, не является неизменным.

Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции. А поскольку все единицы переменных ресурсов покупаются по одной и той же цене, это означает, что сумма переменных издержек будет возрастать уменьшающимися темпами. Но как лишь предельный продукт начнет падать в согласовании с законом убывающей отдачи, все большее и большее количество дополнительных переменных ресурсов придется употреблять для производства каждой последующей единицы продукции. Сумма переменных издержек, таковым образом, будет возрастать нарастающими темпами.

Сумма неизменных и переменных издержек при каждом данном объеме производства есть общие издержки (TC).

Различие меж неизменными и переменными издержками имеет существенное значение для каждого предпринимателя.

Переменные издержки — это издержки, которыми бизнесмен может управлять, величина которых может быть изменена в течение краткосрочного периода времени методом конфигурации размера производства. Неизменные издержки находятся вне контроля администрации компании. Такие издержки являются обязательными и обязаны быть оплачены независимо от размера производства.

Для компании принципиальное значение имеют

средние издержки (AC) — издержки в расчете на единицу продукции.

Еще одна принципиальная категория издержек — это предельные издержки.

Предельные издержки (MC) — это дополнительные издержки, связанные с созданием еще одной единицы продукции.

MC можно найти для каждой добаночной единицы продукции как изменение величины общих издержек к изменению общего размера производства, вызванного добавочной единицей расходов.

В течение долгого периода времени все желательные конфигурации в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими её фирмами. Компания может изменить масштабы собственных производственных мощностей: она может установить дополнительное оборудова-ние либо бросить в собственном владении меньшее количество оборудования. Ветвь в целом также может изменить свои масштабы; длительный период достаточен для того, чтоб новейшие компании могли вступить в ветвь, а уже имеющиеся — покинуть её.

Издержки и масштабы производства

понятно утверждение, согласно которому последовательное увеличение размеров компании в течение какого-то времени влечет за собой понижение издержек производства единицы продукции, но начиная с определенного момента все огромные и огромные размеры компании означают повышение средних издержек. Объясним эту закономерность. До этого всего нужно выделить, что закон убывающей отдачи в данном случае неприменим, потому что условием его деяния является неизменность количества одного из используемых в производстве ресурсов, тогда как в длительном периоде допускаются конфигурации в количестве всех ресурсов. Экономисты её называют положительным и отрицательным эффектами роста масштабов производства либо эффектами масштаба.

Положительный эффект масштаба. По мере роста размеров компании целый ряд факторов начинает действовать в направлении понижения средних издержек производства.

Специализация производительного труда

Повышение уровня специализации используемого труда становится вероятным по мере роста размеров компании. «Мастер на все руки», обремененный пятью либо шестью различными заданиями, вряд ли сумеет стать столь же опытным в каждом из них. Получив возможность сосредоточиться на выполнении одного задания, тот же самый рабочий сумеет работать еще производительнее. Наконец, более высокий уровень специализации труда исключает утраты времени на переход рабочего от одного задания к другому.

Специализация управленческого труда.

огромные масштабы производства разрешают также лучше употреблять труд профессионалов по управлению благодаря его более глубочайшей специализации. Расширение масштаба операций будет означать, что специалист по маркетингу сумеет полностью предназначить себя контролю за сбытом и распределением продукции, тогда как для выполнения остальных управленческих функций будут дополнительно привлечены соответствующие мастера. В конечном счете, специализация управленческого труда приведет к увеличению эффективности и понижению издержек производства единицы продукции.

Эффективное внедрение капитала.

маленькие компании неспособны пользоваться более эффективным с технологической точки зрения производственным оборудованием. Машины для производства многих видов продукции можно приобрести только в совсем больших и очень драгоценных комплектах. Более того, эффективное внедрение этого машинного оборудования просит огромных размеров производства. Означает, лишь крупные производители могут дозволить себе приобрести и эффективно эксплуатировать наилучшее оборудование.

создание побочных товаров.

Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая компания. Крупная фабрика по упаковке мяса делает клей, удобрения, лекарственные препараты и целый ряд остальных товаров из тех отходов, которые более маленьким производителем были бы выброшены за ненадобностью.

Все эти технологические причины будут вносить свой вклад в понижение издержек производства единицы продукции тем производителем, который окажется способным расширить масштабы собственных операций. Другими словами, увеличение количества всех вовлеченных в создание ресурсов, скажем, на 10% приведет к более чем пропорциональному росту размера производства — к примеру, на 20% ; нужным результатом будет понижение средних общих издержек (ATC).

Объяснима ли рыночная концентрация экономией, обусловленной ростом масштабов производства?

некие считают, что высокий уровень промышленной концентрации — господство на том либо ином рынке всего нескольких компаний — полностью оправдан существованием положительного эффекта масштаба. И вправду, в большинстве случаев имеющийся уровень промышленной концентрации оправдан эффектом масштаба.

малый эффективный размер (МЭР), т.Е. Наименьший размер компании, обеспечивающий минимизацию издержек производства на единицу продукции, был вычислен применительно к целому ряду отраслей индустрии. Выясняется, что всего в нескольких отраслях — при производстве дизельных двигателей, турбогенераторов, электромоторов и холодильников — определенный уровень концентрации является нужным для реализации эффекта масштаба. В большинстве же отраслей малые эффективные размеры компании оказываются очень небольшими по сравнению с величиной внутреннего рынка каждого продукта. Это значит, что положительный эффект масштаба не может служить основанием для установления высокого уровня концентрации (олигополии, к примеру) в большинстве отраслей.

К анализу следует привлечь еще несколько факторов. Мы рассуждали об экономии, обусловленной ростом масштабов производства, только в производственной сфере. Меж тем существование компаний, обладающих несколькими предприятиями, может быть оправдано на основании других — внепроизводственных выгод. К примеру, большая «многозаводская» компания может: 1) иметь возможность сэкономить на содержании аппарата управления, используя одних и тех же бухгалтеров, юристов и финансистов для обслуживания всех собственных компаний и 2) обеспечить себе экономию в сфере рекламы, мобилизации денежного капитала и сбыта продукции. Но могут быть и некие экономические утраты, связанные с отдельными качествами функционирования «многозаводских» компаний. Так либо по другому, с учетом всех этих факторов, общий вывод гласит, что имеющийся уровень концентрации во многих отраслях не может быть оправдан экономией, обусловленной лишь ростом масштабов производства.

Отрицательный эффект масштаба. Со временем расширение компании может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства на единицу продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. Разрастание аппарата управления создает трудности обмена информацией, координации решений и бюрократической волокиты, увеличивает возможность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В итоге страдает эффективность и растут средние издержки производства. К примеру, если увеличение количества всех ресурсов, скажем, на 10% , приведет к менее, чем пропорциональному росту размера производства, скажем, на 5%, то средние издержки (ATC) увеличатся.

неизменная отдача от роста масштабов производства. Разница меж объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть достаточно значимой. Но в жизни крупного компании есть период времени, на протяжении которого средние долгосрочные издержки будут постоянными: увеличение количества всех ресурсов, скажем, на 10% вызывает пропорциональное увеличение размера производства на те же 10% ,т.Е. ATC не меняются.

Логически подходим к выводу: положительный либо отрицательный эффекты масштаба являются важнейшими факторами, определяющими структуру каждой отрасли. В то же время, согласно концепции малого эффективного размера существует наименьший размер производства, при котором компания может минимизировать свои долгосрочные средние издержки. А это значит, что при данном объеме потребительского спроса достаточная эффективность производства будет достигнута только небольшим количеством промышленных гигантов. Маленькие же компании не сумеют обеспечить малого эффективного размера производства и окажутся мертвыми.

В случае если положительный эффект масштаба невелик, а отрицательный возникает совсем скоро, малый эффективный размер определяется небольшим объемом производства. В такового рода отраслях имеющийся размер потребительского спроса будет поддерживать существование значимого количества относительно маленьких производителей. В эту категорию отраслей попадают, в частности, многие виды розничной торговли, а также некие сельскохозяйственные работы. То же самое можно сказать и о многих отраслях легкой индустрии, к примеру хлебопекарной, швейной, обувной. В таковых отраслях совершенно мелкие компании оказываются столь же либо даже более эффективными, чем крупномасштабные производители.

Является ли ветвь «конкурентной» (состоящей из относительно огромного количества маленьких компаний) либо «концентрированной» (подчиненной господству нескольких больших производителей), в неких вариантах зависит от применяемой в отрасли технологии. Но структура отрасли зависит не лишь от характерных для нее условий формирования уровня издержек. Нужно также воспринимать во внимание последствия гос политики, географические границы рынка, компетенцию управленческого персонала и множество остальных факторов.

Теория издержек

Практическая реализация принципов свободной торговли

Среда, Апрель 16th, 2008

Вместе с тем было бы некоторым упрощением считать, что практическая реализация принципов свободной торговли в 80-е годы опирается только на теории основоположников международного разделения труда и торговой политики (А. Смита, Д. Рикардо, Ж.Б. Сэя и Ф. Бастиа). Да, их идеи присутствуют в обосновании практики либерализации торговли. Особенно велика роль такого поборника свободной торговли, как Ф. Бастиа, который фактически стал идеологом транснациональных корпораций (ТНК) еще задолго до их появления. Его попытки обосновать выгодность свободной торговли буквально во всех случаях жизни служат идейной основой политики «открытых дверей» для ТНК- Однако идеи столпов западной экономической мысли получили дальнейшее развитие в XX в., когда неизмеримо выросло значение научно-технического потенциала в международном разделении труда. Сначала рикардианская теория «сравнительных издержек» эволюционировала в так называемую неоклассическую модель Хекшера — Олина. Д. Рикардо исходил только из того, что каждая страна должна специализироваться на выпуске продукции, издержки на производство которой ниже по сравнению с другими странами. Шведские экономисты Э. Хекшер и Б. Олин обосновали необходимость учета не только уровня издержек, но и их структуры. Ведь в зависимости от характера производства соотношение капитале-, материале-, энерго- и трудоемкости разное. Трудоемкие виды производства должны размещаться в странах, где избыток дешевой рабочей силы, энергоемкие — там, где богатые энергоресурсы и т. д. Модель международной торговли Хекшера — Олина не опровергала рикардианскую теорию «сравнительных издержек», а лишь детализировала ее и уточняла.

В предыдущих вопросах говорилось о том, что издержки — главный фактор, влияющий на объем предложения. Поэтому, прежде чем принять решение о том, сколько товара произвести, фирма должна проанализировать издержки. ИЗДЕРЖКИ - ЭТО ОПЛАТА ПРИОБРЕТЕННЫХ ФАКТОРОВ ПРОИЗВОДСТВА. Эта бесспорная истина разными экономистами рассматривается с разных позиций и с разными целями. К. Маркс связывал изучение издержек со стремлением исследовать особенности эксплуатации наемного труда, которые отражены в стоимости, а следовательно, — в издержках. Чтобы произвести товар, считал Маркс, общество должно затратить как живой труд (необходимый и прибавочный), так и овеществленный, выраженный в стоимости оборудования, сырья, топлива и т. д. Эти затраты труда образуют стоимость товара, которую он назвал издержками общества. Денежной выручкой после реализации товара капиталист покрывает затраты на оборудование, сырье, топливо, энергию и оплату необходимого труда. Прибавочный труд он не оплачивает. Значит, затраты, которые понес капиталист, т. е. его издержки производства, меньше издержек общества (стоимости товара) на величину неоплаченного прибавочного труда. Именно он является источником прибыли. Следовательно, у Маркса прибыль находится за пределами издержек. Кроме издержек производства Маркс выделял издержки обращения, т. е. затраты, связанные с процессом реализации товара (см. вопрос 16). В образовании стоимости товара принимают участие не все издержки обращения, а лишь та их часть, которая является производительной, т. е. представляет собой продолжение процесса производства в сфере обращения (транспортировка, хранение, упаковка и т. п.). Следовательно, у Маркса не все издержки являются ценообразующими. В отличие от К. Маркса современные западные экономисты рассматривают издержки с точки зрения хозяйственника. Они полагают, что предприниматель от всех без исключения издержек ждет доход. На этом основании они включают в издержки прибыль предпринимателя, оценивая ее как плату за риск. В их теории издержки производства, включающие в себя нормальную среднюю прибыль, называются экономическими, или вмененными, издержками. В отличие от них Маркс считал, что сумма издержек производства (С + V) вместе с прибылью (Р) образует цену производства.

В зарубежной литературе существует сложная классификация издержек. В ЗАВИСИМОСТИ ОТ ВЛИЯНИЯ НА НИХ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА издержки делятся на постоянные и переменные. Постоянные издержки (fixed cost — FQ — это те, которые не зависят от объема производства. К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи, административно-управленческие расходы и т. д. Эти затраты должны быть оплачены даже в случае остановки предприятия. Переменные издержки (variable cost — VQ — это расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату и т. п. По мере роста объема производства они возрастают. Деление издержек на постоянные и переменные условно и зависит от периода, за который проводится анализ. Так, для длительного периода все издержки являются переменными, ибо за большой срок все оборудование может быть заменено (куплен новый или продан старый завод и т. п.). Сумма постоянных и переменных издержек образует валовые, или общие, издержки {total cost — ТС). Валовые, переменные и постоянные издержки можно представить графически (рис. 10). к А\/ Постоянные 1 1 /i , у\ издержки I Валовые l^^^^^f , ! издержки ; Переменные j издержки >*| 1 t 1 1 I \ ¦ 1 Издержки 900 600 300 100 13 6 9 Объем производства Рис. 10 ДЛЯ ИЗМЕРЕНИЯ ИЗДЕРЖЕК НА ПРОИЗВОДСТВО ЕДИНИЦЫ ПРОДУКЦИИ используются категории средних общих (average total cost — АТС), средних постоянных (average fixed cost — AFC) и средних переменных издержек (average variable cost — AVC). Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться. Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы. Средние общие издержки равны частному от деления общих на количество произведенной продукции: АТС = —.

Q Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции: AFC = —. Q Средние переменные издержки образуются делением общих переменных издержек на количество произведенной продукции: TVC AVC = Q В ЗАВИСИМОСТИ ОТ МЕТОДА ОЦЕНКИ ЗАТРАТ различают бухгалтерские и альтернативные издержки. Бухгалтерские издержки — это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения. Но одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки. Например, организуя производство холодильников, предприниматель упускает возможность производить автомобили и выгоды, с этим связанные. Альтернативные издержки — это та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов. С ТОЧКИ ЗРЕНИЯ ПОСТУПЛЕНИЯ СРЕДСТВ издержки делятся на внешние и внутренние (явные и неявные). Внешние издержки — это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т. е. поставщиков, не входящих в состав предприятия. Внутренние издержки — это неоплаченные издержки на собственный и самостоятельно используемый ресурс. Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма использует для своих внутренних нужд и его не оплачивает. С ЦЕЛЬЮ ОПРЕДЕЛИТЬ МАКСИМАЛЬНЫЙ ВЫПУСК ПРОДУКЦИИ, на который может пойти фирма, рассчитывают предельные издержки. Предельные издержки (marginal cost — МС) — это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска: Они важны для определения стратегии фирмы. Поскольку постоянные издержки неизменны, то предельные издержки равны приросту переменных издержек, т. е. сырья, рабочей силы и т. д.

Общие, средние и предельные издержки

В теории издержек важное значение имеет их классификация на постоянные, переменные, валовые, средние и предельные. Постоянные издержки не зависят от объема производства и реализации продукции. Они включают, например, плату за аренду и содержание помещений, амортизацию, проценты за кредит, накладные расходы и т.д. Постоянные расходы обозначаются «FC» (англ. fixed costs). К переменным издержкам относятся те, которые увеличиваются или уменьшаются вместе с объемом выпуска продукции, а именно: расходы на сырье, материалы, оплату труда производственных рабочих и другие изменяющиеся затраты. В теории издержек они имеют символ «VC» (англ. variable costs). Сумма постоянных и переменных расходов составляет валовые, или общие, издержки, обозначаемые как «ТС» (англ. total costs).Средние издержки представляют собой затраты, приходящиеся на единицу изготовляемой продукции, - «АС» (англ. average costs). Под предельными издержками «МС» (англ. marginal costs) понимается сумма увеличения расходов, связанная с выпуском дополнительной единицы продукции по сравнению с данным объемом выпуска. При увеличении или сокращении объема производства важно знать средние затраты, приходящиеся на дополнительный выпуск продукции, и сравнить их с фактически сложившимися средними величинами. Это позволяет определить оптимальный объем продукции с точки зрения минимизации затрат. Предельные издержки рассчитываются на каждую последующую единицу изделий посредством вычитания из суммы валовых издержек их предшествующего значения.

Взаимосвязь валовых, средних и предельных издержек

Взаимосвязь валовых, средних и предельных расходов является ключевым моментом в теории издержек, лежащим в основе расчетов оптимального объема производства, минимизации затрат и максимизации прибыли. Рассмотрим пример: внутренние и внешние факторы производства остаются неизменными, в том числе и цены на ресурсы и продукцию. Используется только два ресурса:

постоянный - капитал в сумме 1200ед. (FC) и переменный - труд (L), стоимостью каждой единицы в 400 ед. Общий объем произведенного продукта обозначим ТР (англ. total product).

Валовые издержки представляют собой сумму общих постоянных и общих переменных расходов; средние издержки определены путем деления общих издержек на объем продукции:

предельные издержки рассчитаны делением прироста общих издержек (400 ед.) на прирост объема продукции, полученный в результате привлечения дополнительной единицы труда:

Таблица 13.1.

Динамика общих, средних и предельных издержек производства

Кол-во трудаL

|

Продукт

|

Общие издержки

|

Пре дель ные издержкиМС

|

Средние издержки

|

||||||

|

|

|

|

|

|

|

|

|||

Графическое изображение динамики издержек состоит из двух уровней: верхний график (рис. 13.1) отражает движение кривых общих издержек, а нижний - средних и предельных величин. По оси х отложен общий объем продукции, по оси у на верхнем графике - валовые издержки, на нижнем графике - средние.

Кривая общих постоянных издержек (TFС) представляет собой линию, параллельную осих. Кривые валовых и общих переменных издержек имеют общую направленность, с той лишь разницей, что кривая переменных затрат изменяется более круто, а кривая валовых издержек - более полого. На нижнем графике кривая средних постоянных издержек представлена ниспадающей линией, вначале с крутым уклоном, а затем со все более замедленным. Графики средних общих и средних переменных издержек во многом схожи в своих очертаниях, но общие затраты вначале быстрее снижаются, а переменные, напротив, круче возрастают.

Рис. 13.1. Динамика издержек фирмы

Отличительной чертой динамики предельных издержек является как более глубокий спад, так и значительно более высокий угол возрастания. Кривая предельных издержек пересекает все три кривые средних величин.

Правила, или закономерности, движения кривых средних и общих издержек можно сформулировать в следующих положениях:

1. В точке А, где кривая предельных издержек достигает минимального значения, линияТС - общих издержек - делает перегиб и из выпуклой становится вогнутой. Это означает, что приросты затрат теперь будут нарастать быстрее, чем темп выпуска продукции, Если вспомнить динамику кривой общего продукта ТР, то в точке максимума предельного продукта МР кривая общего продукта делает тоже перегиб, но она из вогнутой переходит в выпуклую, т.е. приросты продукта начинают снижаться. Здесь же, наоборот: после точки минимума предельных издержек А темп прироста валовых издержек начинает обгонять темп увеличения продукции. Для деятельности фирмы этот момент имеет важное значение, хотя он не свидетельствует о необходимости прекращения развития производства.

2. Кривая предельных издержек МС пересекает линии средних переменных затрат AVC(точка В) и средних общих затрат АТС (точка С) в точках их наименьших значений. После этих пересечений каждая последующая единица продукта будет содержать все большую величину переменных и общих средних затрат. Кривые AVC и АТСперемещаются на графике вверх и вправо, а до пересечения с МС они снижались.

В точке, где кривая средних издержек АТС достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат. В нашем примере это точка С. С этого момента предельные издержки резко возрастают и увеличивают средние затраты. Оптимальный объем выпуска продукции будет составлять 93 ед. Дальнейшее расширение производства (при прочих неизменных условиях) будет неэффективно. Незагруженный капитал должен найти другое, более выгодное применение.

4. Если признать, что переменным фактором является только труд и переменными затратами будет его оплата, тогда средние переменные издержки будут равны отношению заработной платы рабочего (W) к его производительности (средней продукции - выработке). Это может быть выражено математически:

AVC = TVC: ТР, т.е. средние переменные издержки равны отношению общих переменных издержек к общему количеству продукции. В свою очередь TVC = L• W, а ТР = АР• L,отсюда;

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность растет, предельные издержки падают; снижение предельной выработки ведет к росту издержек.

5. При принятых условиях кривая предельного продукта МР и кривая предельных издержек МС имеют зеркальное отражение между собой.

Постоянные и переменные расходы связаны с объемом производства и себестоимостью продукции по-разному. При незначительном объеме производства средние показатели себестоимости отдельных видов продукции формируются в основном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в общих затратах. С ростом объема производства средние издержки снижаются за счет распределения постоянных расходов между большим количеством произведенной продукции.

Переменные расходы, наоборот, с увеличением объема растут, но затем наступает момент, когда реализуется эффект экономии на масштабе производства. Рост переменных издержек замедляется по сравнению с ростом производства. При значительном увеличении производства вступает в силу закон убывающей доходности (отдачи), тогда темпы роста переменных расходов опережают аналогичные показатели производства продукции. Поэтому важно выбрать «золотую середину» при определении объема производства и цен на продукцию.

Смысл деления затрат на постоянные и переменные состоит в том, что сближаются показатели себестоимости произведенной и реализованной продукции. Это позволяет нормировать затраты, т.е. установить стандартные нормативные затраты. Именно данная форма определения затрат наиболее широко используется в ценообразовании.

Выводы

1. Затраты, издержки, себестоимость - важнейшие экономические категории, Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства.

2. Затраты на производство и реализацию продукции - текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производство зарубежных фирм состоят из бухгалтерских и экономических, в состав которых включается нормативная прибыль.

3. В состав затрат на производство продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы.

4. Группировка затрат по элементам сметы отражает общность их экономического содержания, определяет общий объем потребляемых предприятием различных видов ресурсов по их природному назначению.

5. Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения.

6. Различают плановую, нормативную, сметную и фактическую калькуляции. При расчете себестоимости единицы продукции прямые затраты включают исходя из установленных норм, цен и тарифов, а косвенные

распределяют в соответствии с избранной базой.

7. Предприятия разрабатывают два варианта себестоимости продукции: для целей бухгалтерского учета и для целей налогообложения.

8. Издержки фирмы классифицируются на постоянные, переменные, валовые, средние и предельные. Кривая предельных издержек пересекает линии средних переменных затрат и средних общих затрат в точках их наименьших значений. В точке, где кривая средних издержек достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат.

Издержки производства и прибыль

Автор: HaKKeR, размещено в: Политическая экономия.

1. Теории издержек производства. Современная классификация издержек. Виды издержек и их характеристика. Себестоимость продукции.

2. Прибыль как экономическая категория. Теории прибыли. Виды и показатели прибыли. Норма прибыли и факторы, на нее влияющие.

Повышение эффективности производства, получение максимальной прибыли предполагает сокращение издержек производства. Целью данной темы является раскрытие сущности издержек производства и прибыли, их видов и практической значимости.

Вопрос о сущности издержек всегда находился в центре внимания экономистов. Еще А. Смит выдвинул теорию абсолютных издержек. Д. Рикардо развил теорию абсолютных издержек и выдвинул теорию сравнительных издержек производства. Большое внимание уделено издержкам производства вмарксистской теории. Большое распространение в современной экономической литературе имеет маржиналистский (неоклассический) подход к издержкам. В последнее время много говорят о трансакционных издержках, возникающих в сфере обращения и связанных с проблемой реализации продукции (схема 7.1).

В соответствии с марксистской теорией издержки производства – это затраты капиталиста на производство товаров. Они состоят из затрат предпринимателя на средства производства (средства и предметы труда) – так называемый постоянный капитал – и затрат на зарплату рабочим, так называемый переменный капитал.

В издержки производства входит только часть стоимости товара, равная затраченному постоянному и переменному капиталу.

Издержки производства рассчитываются или за определенный период времени(годовые, квартальные, дневные издержки), или на производство единицы продукции (себестоимость), или на выпуск определенной партии товаров.

Издержки производства имеют ту же структуру, что и авансированный капитал.Авансированный капитал – это первоначально затраченный капитал, необходимый для открытия предприятия.

Он также состоит из затрат на средства производства (постоянный капитал) и на выплату зарплаты (переменный капитал). Однако авансированный капитал и издержки производства не совпадают по величине. Так, авансированный капитал на средства труда (здания, машины) входит в издержки частично, а авансированный капитал на предметы труда, например, в годовые или квартальные издержки, может входить в кратном размере.

В соответствии с неоклассической (маржиналистской) концепцией издержки производства – это выплаты, которые делает фирма поставщикам ресурсов, чтобы привлечь эти ресурсы для собственного производства и отвлечь их от других, альтернативных, вариантов применения.

Существует классификация издержек по различным признакам. По субъектам,несущим издержки, они делятся на издержки общества на производство товаров и издержки предприятия; по периоду времени – на годовые, квартальные, месячные.По характеру – на внешние (бухгалтерские), внутренние, экономические. По зависимости от объемов выпускаемой продукции – на постоянные и переменные (схема 7.2).

Издержки общества определяются затратами общественно-необходимого труда на производство товара и равны стоимости товара.

Внешние издержки (бухгалтерские) – выплаты поставщикам ресурсов, не являющихся совладельцами данной фирмы. Они включают: расходы на сырье, оборудование, зарплату рабочим и пр. Внутренние издержки – связаны с использованием собственных ресурсов – это доход, который могла бы получить фирма, если бы использовала принадлежащие ей ресурсы не в собственном производстве, а нашла бы другой, наиболее выгодный альтернативный вариант их применения. Они включают: нормальную прибыль, неполученный процент на вложенный капитал, неполученную арендную плату. Сумма внутренних и внешних издержек составляет экономические издержки (схема 7.3).

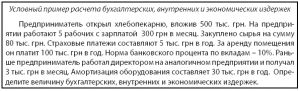

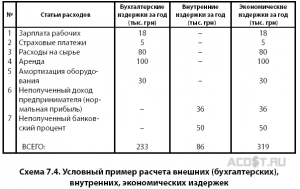

Условный пример расчета экономических, внешних и внутренних издержек показан на схеме 7.4.

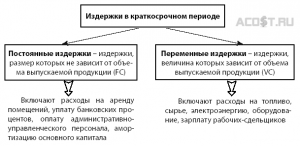

По признаку зависимости от объема выпускаемой продукции в краткосрочном периоде издержки производства делят на постоянные и переменные. По стоянные издержки (FС) не зависят от объема выпускаемой продукции. Они включают расходы на аренду помещений, уплату банковских процентов, рекламу, научные исследования, оплату административно-управленческого персонала, амортизацию основного капитала.

Переменные издержки зависят от объема выпускаемой продукции (VC). Они включают расходы на топливо, сырье, электроэнергию, оборудование, зарплату рабочих-сдельщиков.

Общие (валовые) издержки – сумма постоянных и переменных издержек (TC) (схема 7.5).

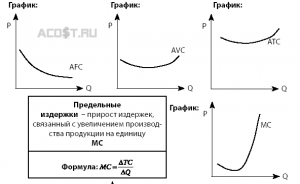

Отдельно выделяют средние издержки производства (схема 7.6) – затраты на производство единицы продукции. Они подразделяются на средние постоянные, средние переменные и средние общие издержки.

Средние постоянные издержки (AFC) – постоянные издержки в расчете на единицу продукции. Средние переменные издержки (AVC) – переменные издержки в расчете на единицу продукции.

Средние общие издержки (AТC) – общие издержки в расчете на единицу продукции.

Рассчитывают и предельные издержки (МС) – это тот прирост издержек, который связан с увеличением производства продукции на одну единицу.

Издержки производства в денежной форме называются себестоимостью. Структура себестоимости по статьям расхода и статьям калькуляции приведена в схеме 7.7.

Зачем производителю знать различные виды издержек?

В краткосрочном периоде постоянные издержки несет фирма, даже если не выпускает продукцию. Если убытки от деятельности меньшие, чем величина постоянных издержек, фирме целесообразнее продолжать работать, чем закрыться, т. к. если она закроется, то будет нести большие убытки.

В случае превышения текущих убытков от функционирования фирмы над постоянными издержками фирме в краткосрочном периоде целесообразнее закрыться.

График предельных издержек пересекает график средних переменных и график средних общих издержек в точках их минимума (схема 7.6). При увеличении объема производства от нуля до Q1 средние издержки уменьшаются, а следовательно, прибыли на единицу продукции растут. Увеличение объемов больше Q1 сопровождается ростом средних издержек. Это означает уменьшение прибыли на единицу продукции.

Зная величину средних общих издержек (АТС), можно рассчитать сумму получаемой прибыли, т. к.:

Прибыль на 1 единицу продукции = Цена товара – АТС;

Общая сумма получаемой прибыли =

= (Цена – АТС) . Q, где Q – количество продукции.

При ценах, ниже Р3 (схема 7.6) фирме лучше закрыться, т. к. цены Р1 и Р2 не покрывают средние ни постоянные, ни переменные издерж ки. Фирма убыточна, и этот убыток больше, чем в случае закрытия фирмы.

При цене Р3 фирме безразлично, закрыться или продолжать работать, т. к. покрываются только минимальные средние переменные издержки, а постоянные издержки не покрываются, и размер убытка от функционирования фирмы равен убытку в случае закрытия фирмы.

При ценах, расположенных в интервале Р3 – Р5 фирма убыточна, но она должна продолжать работать, т. к. покрываются переменные и часть постоянных издержек, и размер убытка меньше того убытка, который будет нести фирма, если закроется.

Цена Р5 покрывает минимальные общие средние издержки (как переменные, так и постоянные). Фирма получает нормальную прибыль.

При ценах выше Р5 фирма получает не только нормальную, но и экономическую прибыль в краткосрочном периоде.

Если внутренние издержки больше бухгалтерской прибыли, то предпринимателю выгоднее прекратить собственное производство и найти альтернативный вариант использования собственных ресурсов.

Предприятие заинтересовано в снижении издержек производства, т. к. в этом случае, при прочих равных условиях, предприниматель может реализовать главный для себя интерес, цель предпринимательства – получить большую прибыль. Существует множество путей снижения издержек производства: это технико-технологические факторы, к которым следует отнести внедрение качественно новой техники, технологии производства; социально-экономические – улучшение условий труда, введение систем морального и материального стимулирования, повышение квалификации рабочей силы, улучшение условий труда, сокращение потерь рабочего времени; организационные – внедрение основ научной организации труда и производства, укрепление трудовой дисциплины и т. п.

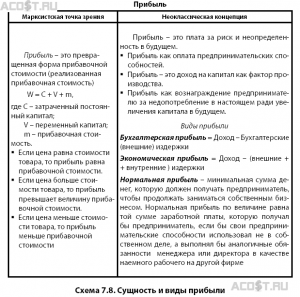

Точки зрения на прибыль приведены на схеме 7.8. В соответствии с марксистской теорий трудовой стоимости прибыль – это превращенная форма прибавочной стоимости (реализованная прибавочная стоимость). Формула стоимости товара: W = C + V + m, где

С – затраченный постоянный капитал (на средства производ ства);

V – затраченный переменный капитал (на зарплату рабочим);

m – прибавочная стоимость, которая после реализации продукции

приобретает форму прибыли.

ная стоимость). Формула стоимости товара: W = C + V + m, где

С – затраченный постоянный капитал (на средства производ ства);

V – затраченный переменный капитал (на зарплату рабочим);

m – прибавочная стоимость, которая после реализации продукции приобретает форму прибыли. Если на рынке устанавливается цена, равная стоимости товара, то прибыль будет равна произведенной прибавочной стоимости. Если цена на рынке будет больше стоимости товара, прибыль превысит величину прибавочной стоимости.

Если же цена на рынке будет меньше стоимости товара, то предприниматель получит меньшую прибыль, чем величина произведенной прибавочной стоимости.

В соответствии с неоклассической концепцией существуют разные определения прибыли: прибыль – это плата за риск и неопределенность в будущем; прибыль как оплата предпринимательских способностей; прибыль – это доход на капитал как фактор производства; прибыль как вознаграждение предпринимателю за недопотребление в настоящем ради увеличения капитала в будущем.

Следует различать бухгалтерскую, экономическую и нормальную прибыль.

Бухгалтерская прибыль отражается в документах бухгалтерской отчетности и определяется как разница между выручкой (доходом от реализации продукции) и бухгалтерскими (внешними) издержками производства.

Экономисты рассчитывают экономическую прибыль. Для этого из дохода вычитают все издержки, как внешние, так и внутренние. Предприниматели стремятся получить и увеличить именно экономическую прибыль.

Нормальная прибыль – минимальная сумма денег, которую должен получать предприниматель, чтобы продолжать заниматься собственным бизнесом. Нормальная прибыль по величине равна той сумме денег, которую получал бы предприниматель, если бы свои предпринимательские способности использовал не в собственном деле, а выполнял аналогичные обязанности менеджера или директора в качестве наемного рабочего на другой фирме. Нормальная прибыль входит во внутренние издержки предприятия.

Прибыль выполняет распределительную, стимулирующую и информационную функции. Распределительная функция проявляется в том, что капитал стремится в отрасли, где высока норма прибыли, и тем самым происходит перераспределение материальных, трудовых и финансовых ресурсов в пользу производства товаров и услуг, которые пользуются повышенным спросом у населения.

Стимулирующая функция выражается в том, что предприниматели, стремясь получить больше прибыли, заинтересованы внедрять новейшие достижения научно-технического прогресса, повышать производительность труда. Информационная функция проявляется в том, что прибыль информирует предпринимателей, какую продукцию надо производить в больших размерах, а производство каких товаров надо сократить или вовсе прекратить (схема 7.9).

На схеме (7.10) показаны абсолютные и относительные показатели прибыли. Масса прибыли измеряется в абсолютных показателях – это количество денег (гривень, рублей, долларов), которые получает предприниматель после вычета издержек из выручки.

Относительные показатели прибыли – это норма прибыли и рентабельность.Норма прибыли показывает степень выгодности вложения капитала в ту или иную отрасль, т. е. какой процент от авансированного капитала составляет масса получаемой прибыли.

Рентабельность производства показывает, какой процент от использованных средств и предметов труда, так называемых основных фондов и нормируемых оборотных средств, составит сумма получаемой прибыли. Рентабельность продукции показывает, какой процент от себестоимости составляет масса прибыли.

Норма прибыли зависит от ряда факторов, отраженных в схеме 7.11. Прежде всего, норма прибыли зависит от размеров авансированного капитала, органического его строения, скорости оборота капитала, экономии средств производства, а также всех других факторов, которые способствуют росту массы прибыли.

Распределение валовой прибыли предпринимателя показано на схеме 7.12. Первоначально предприниматель должен рассчитаться со сторонними лицами: выплатить проценты банкам по кредитам, перечислить налоги в госбюджет, отчисления – в благотворительные фонды.

Оставшаяся, так называемая чистая, прибыль расходуется на накопление, экологию, подготовку кадров, социальные фонды и личный фонд предпринимателя.

Метки: AFC, ATC, AVC, MC, Авансированный капитал, Бухгалтерская прибыль, Издержки производства, классификация издержек, Нормальная прибыль, Показатели прибыли, Прибыль,Теории издержек, Функции прибыли, Экономическая прибыль

ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Чувствуя несостоятельность теории спроса и предложения, ряд буржуазных экономистов заменил ее теорией издержек производства. Наиболее яркими представителями ее были английские экономисты Р. Торренс (1780-1864 гг.), МаК.Куллох (1789-1864 гг.) и Дж. Ст. Милль (1806—1873 гг.). Сторонники теории издержек производства определяют стоимость товара издержками его производства, под которыми понимаются затраты капиталиста на покупку средств производства и рабочей силы.

Наглядным примером теории издержек производства могут служить следующие рассуждения Торренса:

«Предположим, что применяются капиталы различной степени долговечности. Пусть, например, фабрикант сукна и фабрикант шелка применяют капиталы в 2000 ф. ст. каждый, причем первый затрачивает 1500 ф. ст. на долговечные машины и 500 ф. ст. на заработную плату и материалы, тогда как второй затрачивает на долговечные машины только 500 ф. ст., а на заработную плату и материалы—1500 ф. ст... Когда применяются капиталы одинаковой величины, но разной долговечности, то произведенные в одной отрасли производства товары вместе с оставшимся в этой отрасли капиталом будут равны по меновой стоимости продуктам и оставшемуся капиталу в другой отрасли производства».

Торренс утверждал, что при капитализме «...меновую стоимость товаров определяет количество затраченного в производстве капитала...» т. е. издержки производства. Другой представитель теории издержек производства МаК.Куллох в своих примечаниях к трудам А. Смита писал:

«Необходимо различать между меновой стоимостью и действительной стоимостью — или стоимостью издержек — товаров или продуктов... под действительной стоимостью, или стоимостью издержек, товара понимают то количество труда, которое требуется для его производства или присвоения...».

Ошибочность теории издержек производства прежде всего состоит в том, что ее сторонники неправильно отождествляли капиталистические издержки производства со стоимостью товара, причем, сводя стоимость товара к сумме денежных затрат, требовавшихся для его производства, они вращались в порочном кругу. Цены на товары сторонники этой теории объясняли ценами на машины, сырье, материалы, которые необходимы для производства этих товаров, а также суммой затрат на заработную плату рабочих, занятых в их производстве. Например, цену ткани они определяли ценами пряжи, станков и т.д. и затратами на заработную плату рабочих- ткачей. Иначе говоря, теория издержек производства попадает в порочный круг, так как она определяет цены ценами.

Кроме того, эта теория находится в противоречии с фактами. На самом деле стоимость товара не равна капиталу, затраченному на его производство, она больше этих затрат, поскольку в стоимость товаров, произведенных на капиталистических предприятиях, кроме издержек производства капиталиста, входит его прибыль. Если родоначальники вульгарной буржуазной политической экономии выступали еще как «последователи» А. Смита и Д. Рикардо, как «комментаторы» их учения, то последующий период в развитии вульгарной политической экономии (30—50 годы XIX в.) характеризуется уже открытым разрывом с классической буржуазной школой.

Рост капитализма и усиление политических позиций буржуазии сопровождались в этот период резким обострением классовой борьбы между буржуазией и пролетариатом. Интересы буржуазии требовали теперь развенчания Д. Рикардо, особенно его учения о стоимости. Буржуазия нуждалась в новых формах и методах апологии капитала, которые нашли яркое воплощение во взглядах английского экономиста Нассау Вильяма Сениора (1790—1864 гг.).

Учению Рикардо о труде как единственном источнике стоимости Сениор противопоставлял теорию «воздержания», которая представляет собой разновидность теории издержек производства. Согласно теории «воздержания» Сениора издержками производства являются труд и капитал, причем последний сводится к воздержанию капиталистов от личного потребления. В своей работе «Очерки политической экономии» (1836 г.) Сениор писал: «Я заменяю слово капитал, рассматриваемый как орудие производства, словом воздержание»

Источником стоимости наряду с трудом объявляется и «воздержание» капиталиста, вознаграждением за которое служит прибыль. Однако «воздержание» капиталистов от непроизводительного потребления не в состоянии создавать капитал. К тому же в действительности никакого воздержания капиталистов не существует вообще. Это — пошлая выдумка апологета буржуазии. Накопление капитала наряду с ростом расточительного потребления буржуазии — таковы очевидные явления капиталистической действительности, которые опровергают теорию «воздержания» Сениора.

Классовый смысл этой «теории» очевиден. Она имеет целью скрыть классовые противоречия буржуазного общества, затушевать эксплуататорскую природу капитализма и представить последний как систему производства, которая якобы базируется на взаимных жертвах рабочих и капиталистов.