9.3. Методы оценки риска инвестиционного проекта

Условия, в которых принимаются решения в нашей стране в настоящее время, характеризуются высокой степенью неопределенности. Чтобы повысить качество принимаемых хозяйственных решений в нашей стране, необходимы в первую очередь меры по снятию неопределенности из-за отсутствия информации. Любой объем точной и надежной информации не может полностью снять неопределенность и исключить появление случайного события. В случае, если риск невозможно исключить, его необходимо оценить. Анализ риска, поэтому играет значительную роль в экономической теории, представляя собой, область исследования, которая получила название «рискология».

При оценке риска инвестиционного проекта придерживаются следующего порядка.

Разработка максимально возможного количества вариантов реализации проекта.

Идентификация потенциальных зон риска и неопределенности при помощи методов качественной оценки.

Выбор одного или нескольких методов количественной оценки, в зависимости от требуемой полноты оценки и возможностей ее осуществления.

Выбор методов снижения риска.

Оценка риска инвестиционного проекта предполагает проведение как качественного, так и количественного его анализа. Наиболее распространенными при качественной оценке являются методы анализа уместности затрат и аналогий. Рассмотрим подробнее каждый из них.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход затрат может быть вызван одним из четырех основных факторов или их комбинациями:

♦ первоначальной недооценкой стоимости;

♦ изменением границ проектирования;

♦ различием в производительности;

♦ увеличением первоначальной стоимости.

Метод аналогий. При анализе рискованности нового проекта строительства промышленного объекта полезными могут оказаться сведения о последствиях воздействия подобных неблагоприятных факторов на другие столь же рискованные проекты. В нашей стране сбором и обобщением такой информации занимаются непосредственно проектные организации. При использовании аналогов применяемые базы данных о рискованных проектах создаются на основе литературных источников, исследовательских работ проектных организаций, опросов менеджеров проектов и т.д. Получаемые данные обрабатываются для выявления проблем реализации законченных проектов с целью учета потенциального риска в новых проектах.

Количественная оценка риска, т. е. численное определение размеров отдельных рисков и риска проекта в целом, — проблема более сложная. Рассмотрим основные методы количественной оценки риска.

Вероятностная оценка — наиболее очевидный способ оценки фактора риска. Чаще всего указывается на три подхода к оценке риска:

анализ чувствительности, при котором исследуется влияние определенных (±5; 10; 15 %) вариаций, наиболее важных для проекта исходных (входных) параметров (размер инвестиций, динамика доходов и расходов, нормы дисконтирования и т. п.), на устойчивость показателей эффективности проекта;

метод статистических испытаний, при котором значения недетерминированных ключевых исходных параметров выбираются случайным образом (метод Монте-Карло);

метод сценариев (метод формализованного описания неопределенности), когда опытные эксперты прорабатывают несколько типовых вариантов развития событий по проекту соответствующих значений динамики выпуска продукции, доходов, расходов и т. д.

Метод сценариев (метод формализованного описания неопределенностей) является наиболее точным, но в то же время и наиболее сложным с технической точки зрения. Включает следующие этапы:

описание всего множества возможных условий реализации проекта и отвечающих этим условиям затрат, результатов и показателей эффективности;

(преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

определение показателей экономической эффективности проекта с учетом неопределенности условий его реализации — показателей ожидаемой эффективности.

Основными показателями, используемыми для сравнения различных сценариев развития инвестиционного проекта и выбора наиболее благоприятного из них, выступают показатели ожидаемого интегрального коммерческого эффекта Эож. Эти же показатели применяются для обоснования рациональных размеров и форм резервирования и страхования.

Метод корректировки параметров проекта и экономических нормативов. Возможная неопределенность условий реализации проекта может учитываться путем корректировки параметров проекта и применяемых в расчете экономических нормативов, заменой их на ожидаемые.

В этих целях:

сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек;

учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной документации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

учитывается запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств;

увеличивается норма дисконта и требуемая внутренняя норма прибыли;

если проектом не предусмотрено страхование участника от определенного вида риска, в состав его затрат включаются ожидаемые потери от данного риска.

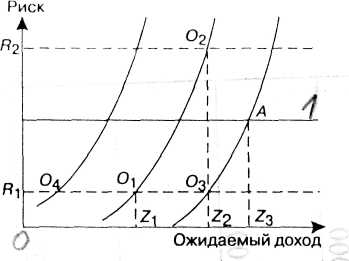

Сужение понятия риска только до учета потерь, наносимых неправильно принятым решением, ограничивает правильное использование его в экономических расчетах. Поэтому необходимо придерживаться подхода, который подразумевает наличие функциональной зависимости между величиной желаемого дохода (предполагаемого результата принятого решения) и размером риска. Проиллюстрируем эту связь наглядно на рис.9.2.

Рис. 9.2. Связь между ожидаемым доходом и риском

Кривые линии, изображенные на рисунке, получили название кривых безразличия. Они выделяют на плоскости точки, которые соответствуют адекватным друг другу вариантам. Точка O1 соответствует варианту, который приносит ожидаемый доход OZ1, при риске OR1. Если ожидаемый доход увеличивается на величину Z1Z2, риск возрастает на R1R2 и варианты остаются адекватными. Точка О2 будет соответствовать новому варианту, тождественному первому.

Дополнительный доход Z1Z2 есть компенсация дополнительного риска. Точка Р соответствует варианту получения гарантированного дохода с риском, равным нулю. Точки О3 и О4 находятся на других кривых безразличия и соответствуют вариантам, при которых достигается больший (в точке О3) и меньший (в точке О4) ожидаемый доход с одинаковой степенью риска. Точкам О2, О3 соответствуют варианты с одинаковым размером ожидаемого дохода, но с разными значениями риска. При наличии альтернативы в точке О3 естественной стратегией лица, принимающего решение (ЛПР), будет отказаться от более рискованного варианта, дающего ту же величину ожидаемого дохода, что и менее рискованный проект.

Такое схематическое изображение риска позволяет наглядно представить величину его критического значения, которая изображена линией 1. Все варианты, расположенные выше прямой критического значения риска (точка О2), будут отклонены ЛПР.

Решением задачи выбора в нашем примере будет точка А, которая представляет собой вариант, соответствующий максимальному ожидаемому доходу и критическому значению риска. Величину P1Z3 можно охарактеризовать как премию за риск. Нормой премии за риск будем называть отношение премии к величине гарантированного дохода. В нашем примере это отношение P1Z3 к OP1. С помощью простых математических преобразований гарантированный доход OP1 можно представить как дисконтированный ожидаемый доход OZ3. Причем в качестве дисконта выступает норма премии за риск:

ОZ3

ОР1

= ,

ОР1

= ,

1 + S

где S — норма премии за риск.

Таким образом, сущность хозяйственного риска состоит в возможности отклонения от цели, на достижение которой было направлено принятое решение.

До сих пор остается открытым вопрос об оптимальности стратегии предприятия в отношении риска. Что предпочтительнее - более надежные, но зато менее быстрые темпы развития или быстрый, связанный с риском рост предприятия? Эти вопросы решаются каждым руководителем на основе анализа конкретной рыночной ситуации. В последние десятилетия среди предприятий выделились особые группы, которые сознательно придерживаются стратегии риска (так называемые венчурные фирмы). Они часто пользуются поддержкой государства. В настоящее время рынок венчурного капитала представляет собой особую часть всего рынка капитальных ресурсов, которая, как правило, управляется специалистами в этой области – менеджерами по риску.

Все изложенные подходы к учету риска и неопределенности относятся ко всем типам хозяйственных, управленческих и технических решений. Но особое место учет риска занимает при принятии решений о капиталовложениях. Это связано в первую очередь со следующими особенностями решений о капиталовложениях, которые способствуют тому, что при принятии инвестиционных решений учет риска особенно необходим.

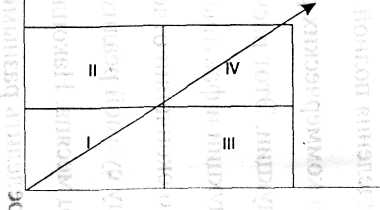

Не все инвестиционные проекты в одинаковой степени связаны с риском. Капиталовложения в расширение производственных мощностей имеют более высокий уровень риска, чем инвестиции в рационализацию и техническое перевооружение производства. Но не все капиталовложения в расширение производства одинаково связаны с риском.

II

Р

III

Инвестиции в расширение производства известных потребителю продуктов на освоенных рынках сбыта (зона I, рис. 9.3), как правило, предпринимаются на основе конкретных данных о динамике спроса на данный вид продукции. Ни один предприниматель не будет расширять производство продукции, которая не пользуется спросом. Эти капиталовложения относительно меньше связаны с риском, чем инвестиции в расширении производства известных продуктов в расчете на новые рынки сбыта (зона II). Другой тип риска существует при инвестициях в производство новых продуктов для сбыта их на известных, старых рынках. Степень риска в этой ситуации (зона III) зависит от внешних факторов и от внутренних условий работы предприятия. К внутренним факторам относятся в первую очередь качество нового продукта и его способность удовлетворять потребности, т. е. полезность изделия. Внешними факторами являются: поведение предприятий-конкурентов в этой области производства, реакция покупателей (склонность к покупке нового изделия взамен привычного) и наличие входных барьеров для проникновения конкурентов в эту область бизнеса (технических, интеллектуальных, финансовых, административных).

Наивысшая степень риска сопутствует производству товаров, новых потребительских свойств, на новых рынках (зона IV).