9.3. Система товародвижения.

Товародвижение – это процесс осуществления и контроля физического перемещения товаров от места нахождения производителя к месту потребления.

Основная цель товародвижения – это доставка нужных товаров в нужные места, в нужное время с минимальными издержками.

Основные процессы товародвижения:

обработка заказов;

упаковка и складирование;

отгрузка;

транспортировка;

управление запасами;

сохранение товаро - материальных ценностей.

Издержки товародвижения складываются из расходов по осуществлению приведенных процессов и административных расходов.

При транспортировке нужно выбирать наиболее оптимальный вид транспорта для соответствующего вида и объема грузов:

железнодорожный,

водный,

автомобильный,

трубопроводный,

воздушный.

Основными способами товародвижения являются:

прямой способ;

способ привлечения услуг со стороны агентов;

способ товародвижения с учетом привлечения оптовых покупателей.

Прямой способ – это физическое перемещение товаров от производителя непосредственно покупателю. Этот способ используется при выпуске узкоспециализированного товара в условиях, когда потребители расположены относительно близко к производственным подразделениям фирмы. При этом производитель имеет возможность оперативно реагировать на требования и пожелания покупателей.

Использование услуг агентов необходимо, когда фирма недостаточно знает рынок, а для маркетингового исследования нет финансовых ресурсов. С другой стороны у агентов, как правило, нет собственных складских помещений, что позволяет им перемещать товар непосредственно со складов фирм-производителей и выступать в качестве промежуточного звена.

В условиях, когда потребители территориально находятся далеко и разбросаны по многим регионам, фирма-производитель прибегает к услугам оптовых представителей. Это позволяет производителю снимать с себя нагрузку на организационные и транспортные расходы, риск порчи и хищения товаров.

Традиционно с точки зрения маркетинга обычно рассматривают товародвижение как исходящий поток от производства: производитель – распределение – товародвижение – потребитель.

Из этого видно, что в системе нет закупочной стадии, что отрицательно сказывается на достижении главной цели предприятия - получение максимально возможной прибыли. Поэтому при разработке маркетинговой стратегии нужно исследовать всю цепочку производственно – распределительной системы, а именно: закупку - производство – распределение – товародвижение – потребитель.

Особенно это важно для крупных предприятий. В этом случае важнейшим факторов повышения эффективности производства выступают запасы. Издержки хранения и передвижения достигают значительных размеров. Эти издержки (в практической деятельности фирм) достигают до 15% - 18% от уровня объема продаж. Это значительный резерв снижения себестоимости продукции, а значит увеличения прибыли.

Запасы необходимы для:

сглаживания колебания спроса и предложения;

регулирования повышения цен поставщиками сырья, материалов, покупных полуфабрикатов;

получения скидок при оптовой закупке и транспортировке;

повышения уровня сервисного обслуживания.

Необходимо иметь рациональный запас сырья и материалов, незавершенного производства, готовой продукции на складах производителя и по всей цепочке товародвижения. Чем больше промежуточных складов от производства до потребления, тем выше издержки.

Запасы от их целевого назначения подразделяются на следующие группы:

текущие (циклические) запасы, создаваемые в течение определенного производственного периода;

резервные (страховые) запасы;

технологические (переходные) запасы, движущиеся из одной операции в другую или из одного участка в другой.

Текущие и технологические запасы зависят от особенностей организации технологического процесса. Резервные (страховые) запасы, как правило, постоянны.

Эффективность выполнения производственных и распределительно – сбытовых функций достигается путем:

снижения затрат, связанных с содержанием и хранением запасов;

сокращения времени поставок;

увеличения гибкости производства, его приспособленности к условиям рынка;

увеличения производительности труда.

Для контроля и нормирования запасов используется так называемый метод АБС-анализа, подобный правилу: «80 – 20» (20-% персонала дают 80% головной боли, 20% потребителей продукции дают 80% неприятностей, 20% проданной продукции дают 80% прибыли).

Метод АВС-анализа – способ нормирования и контроля состояния запаса, заключающегося в группировке всех потребляемых материальных ресурсов, реализуемых товаро-материальных ценностей по различным признакам.

Признаками группировки могут быть стоимость запасов, объем реализации и совокупность наименований номенклатуры продукции.

Правило «80 – 20» заключается в установлении приведенных соотношений, а также в затрате времени по изысканию резервов снижения себестоимости продукции, повышения объема продаж и т.д. Приводится в различных литературных источниках такой пример. Вы уронили 100 рублевых монет. Первые 80 монет вы нашли быстро, но на поиски последующих монет у вас уходит все больше и больше времени, т.к. радиус поиска все время расширяется. Наконец наступает такой момент: затраты на поиск одной монеты превышают его стоимость. Поэтому нужно вовремя остановиться.

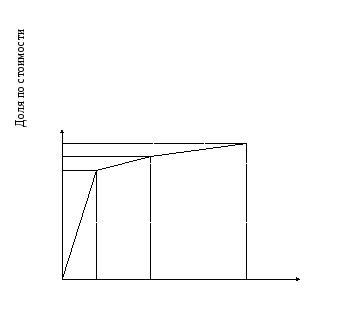

Графически кривая АВС-анализа выглядит следующим образом (рис. 9.2).

Группа изделий «А» по стоимости приходится примерно 80% общей стоимости товарной продукции, а по количеству изделий – только 20% всего выпуска.

Группа изделий «В» – средние по стоимости изделия, на долю которых приходится 10% от общей стоимости товарной продукции, а по количеству изделий они составляют 30%.

Группа изделий «С» − самые дешевые – примерно занимают 10% общей стоимости товарной продукции, а по количеству изделий 50% общего выпуска.

100 С

90 В

80 А

70

60

50

40

30

20

10

10 20 30 40 50 60 70 80 90 100

Количество изделий в % по группам

Рис. 9.2. Соотношение различных групп товаров по методу АВС – анализа.

Группа «А» − требует постоянного строгого контроля,

Группа «В» − требует обычного контроля,

Группа «С» − требует только выборочного контроля.