3. Особенности современного мирового рынка ссудных капиталов

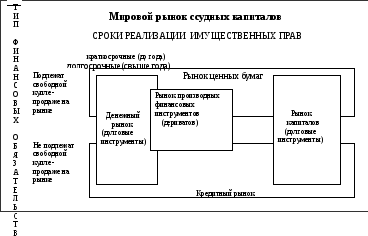

В последние двадцать лет существенно возросла роль срочного рынка – рынка производных финансовых инструментов (дериватов) не только в хеджировании валютных рисков участников внешнеэкономической деятельности, в расширении и повышении эффективности межстранового делового оборота, но, и в развитии мирового рынка ссудных капиталов по пути повышения доступности его финансовых ресурсов для субъектов международного бизнеса из различных стран мира. Если ранее в структуре мирового рынка ссудных капиталов было принято выделять три основных элемента (рынок капиталов, денежный рынок и финансовый рынок) , то современная структура МРСК более многогранна и представлена мировым денежным рынком, мировым рынком капиталов, мировым кредитным рынком, мировым рынком ценных бумаг и мировым рынком производных финансовых инструментов (Рис. 2.).

Рис.2.Современная структура мирового рынка ссудных капиталов

Необходимо отметить, что разграничение сегментов мирового рынка ссудных капиталов (МРСК) постепенно утрачивает свое значение: на практике постоянно происходит взаимный перелив капиталов между всеми элементами системы МРСК (краткосрочные вложения трансформируются в средне- и долгосрочные, усиливается секьюритизация продуктов кредитного рынка и т.п.). Последние два десятилетия ушедшего века отмечены заметным расширением финансовых рынков в развитых и развивающихся странах и их появлением, а точнее, воссозданием в странах с переходной экономикой.

Наиболее динамичным сегментом финансового рынка стал рынок ценных бумаг. За 1990-2004 годы соотношение между совокупной капитализацией акций и мировым ВВП выросло более чем вдвое — с 45 до 94%. Таким же энергичным оказалось наращивание капитализации рынков долговых ценных бумаг. По отношению к мировому ВВП оно выросло за этот период с 73 до 143%. Однако еще более впечатляющими темпами росли обороты торгов ценными бумагами. За последние пятнадцать лет оборот торговли акциями на биржах мира увеличился почти в 80 раз. Показатель ликвидности рынка акций (отношение годового оборота к суммарной капитализа-ции), составлявший менее 1% в начале 90-х, в 2004 году увеличился на два порядка — до 113%.

Особенно быстрыми темпами росли рынки производных финансовых инструментов. За указанные годы только биржевой рынок деривативов, нормированный по мировому ВВП, вырос в десять раз. Номинальная стоимость базовых активов, по отношению к которым торговались производные инструменты, достигла к концу прошлого года 47 трлн долларов, превысив мировой ВВП. Еще быстрее рос рынок внебиржевых производных, достигнув в 2004 году астрономической величины — 248 трлн долларов. Выделение мирового рынка производных финансовых инструментов в качестве отдельного элемента МРСК стало возможным и необходимым в силу его возросшего значения в перераспределении мировых финансовых потоков и резкого роста объемов операций, совершаемых на МРСК с производными финансовыми инструментами.

После развала бреттон-вудской валютной системы в начале 70-х годов и перехода на плавающие курсы вплоть до конца 90-х росли обороты мирового валютного рынка. В 1986 году ежедневный оборот мирового валютного рынка (включая сделки спот, форвардные контракты и валютные свопы) составлял 300 млрд долларов, в 1989-м — 650 млрд, в 1995-м — 1200 млрд, в 1999 году — 1500 млрд долларов. К 2001 году вследствие введения евро, заменившего более десяти национальных валют, оборот сократился до 1200 млрд долларов. Однако в следующие три года усилившаяся волатильность валютных курсов привела к значительному росту оборота на валютных рынках, достигшего в апреле 2004 года почти 1900 млрд долларов в день.

Современную ситуацию отличает еще и намного более сложная структура финансовых рынков с точки зрения используемых инструментов, необычайно возросшая скорость осуществления финансовых операций (и, соответственно, колоссальный рост оборотов), когда многомиллиардные суммы переводятся с одного рынка на другой в доли секунды, что, безусловно, значительно повысило волатильность финансовых рынков. Если до Второй мировой войны финансовый рынок ограничивался масштабами развитых стран Европы, Северной Америки и Австралии, то сейчас он принял действительно глобальный характер.

Таким образом, современный мировой рынок ссудных капиталов и разнообразных финансовых ресурсов, благодаря своему глобальному характеру стал доступным для финансирования деятельности субъектов международного бизнеса.