2.2 Специализация предприятий апк

Специализация предприятий перерабатывающего комплекса означает сосредоточение его деятельности на производстве одного или нескольких видов конкурентоспособной продукции, для которых здесь имеются наилучшие условия. Иными словами, это ограничение производственной деятельности узкой номенклатурой продукции, что дает возможность использовать специальное оборудование, обеспечить качество и высокую производительность труда.

Выделяют три формы специализации предприятий (цехов, участков): предметную, подетальную, технологическую. Предметная - предполагает производство продукции особого функционального назначения (например, производство консервов определенного вида). Подетальная специализация на перерабатывающих предприятиях АПК имеет место на заводах, связанных с производством предметов упаковки, а также запасных частей и узлов для ремонтных работ. Технологическая (стадийная) специализация – это сосредоточение предприятий на выполнении определенных операций или стадий технологического процесса. Эта форма позволяет приблизить предприятия одной и той же отрасли промышленности, выполняющие первичные технологические процессы, связанные с переработкой сельскохозяйственного сырья, к местам его выращивания, а выполняющие завершающие технологические процессы, включая фасовку и упаковку, –к местам потребления готовой продукции. Кроме того, технологическая специализация в последнем случае способствует концентрации производства на предприятиях, завершающих технологический процесс по выпуску готовой продукции, поскольку они могут снабжаться полуфабрикатами с нескольких заводов (цехов) по первичной переработке сырья.

Специализация перерабатывающих предприятий АПК развивается как в отраслях, которые используют сырье, прошедшее первичную обработку (хлебопекарные, кондитерские, комбикормовые предприятия), так и в отраслях, связанных с первичной обработкой сельскохозяйственного сырья (консервные, сахарные, спиртовые заводы).

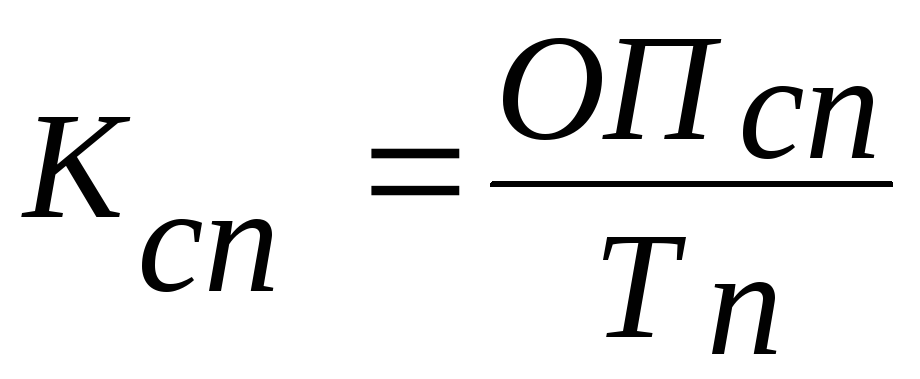

Уровень специализации предприятий АПК определяется главным образом по удельному весу основной продукции в структуре товарной продукции. Определяется уровень специализации по формуле

,

,

где ![]() –

коэффициент специализации;

–

коэффициент специализации;

![]() –стоимость

специализированной продукции, тыс.

руб.;

–стоимость

специализированной продукции, тыс.

руб.;

![]() –общий

объем выпускаемой продукции, тыс. руб.

–общий

объем выпускаемой продукции, тыс. руб.

Например. Определить уровень специализации производства, если товарная продукция цеха №1 составляет ОП1=250 млн руб., цеха №2 - ОП2=400 млн руб., объем выпуска в целом по предприятию Тп=1600 млн руб.

Решение:

1) Стоимость специализированной продукции предприятия:

ОПспец.=ОП1+ ОП2=250+400=650 млн. руб.

2) Коэффициент специализации:

![]() =

=![]() =

=![]()

Коэффициент специализации меньше 0,2 означает низкий уровень специализации; 0,2 – 0,4 – средний, 0,4-0,6 – высокий, более 0,6 – очень высокий уровень специализации.

Следует отметить, что низкий уровень специализации сдерживает высокоэффективное использование современной техники и технологии. Преимущества специализации производства состоят в следующем:

- создании крупносерийного и массового производства на основе наиболее высокопроизводительной техники и использовании современных технологий;

- высокой организации производства и труда с использованием поточных линий в т. ч. автоматизированных;

- снижении условно-постоянных расходов на единицу продукции.

Экономический эффект от специализации агропромышленного производства, не требующей капитальных затрат, устанавливается по формуле

![]() ,

,

где Э – условно-годовая экономия от специализации производства, руб.;

![]() –полная

себестоимость единицы продукции до и

после проведения специализации, руб.;

–полная

себестоимость единицы продукции до и

после проведения специализации, руб.;

![]() –транспортные

расходы на доставку готовой продукции

потребителю, приходящиеся на единицу

продукции до и после проведения

специализации, руб.;

–транспортные

расходы на доставку готовой продукции

потребителю, приходящиеся на единицу

продукции до и после проведения

специализации, руб.;

![]() –годовой

выпуск продукции после проведения

специализации, натуральные единицы.

–годовой

выпуск продукции после проведения

специализации, натуральные единицы.

Экономическая эффективность специализации, требующей капитальных затрат (инвестиций), определяется по формуле разности приведенных затрат:

![]() ,

,

где ![]() –

удельные капитальные вложения (инвестиции)

до и после проведения специализации,

руб.;

–

удельные капитальные вложения (инвестиции)

до и после проведения специализации,

руб.;

ЕН – нормативный коэффициент эффективности специализации, руб.