13 Оценка эффективности производственной

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ АПК

13.1 Сущность и система показателей эффективности производства

Проблема эффективности – это проблема выбора. Выбор касается того, что производить, какие виды продукции, каким способом.

Экономическая эффективность означает результативность производственной деятельности, соотношение между результатами и затратами ресурсов. Следовательно, уровень эффективности определяется сопоставлением двух величин – экономического результата и производственных затрат:

Эффективность = Результат/Затраты (ресурсы) или

Эффективность = Затраты (ресурсы)/Результат

Показатели экономической эффективности дают представление о том, ценой каких затрат и ресурсов достигается экономический результат. Результат (экономический эффект) и затраты (ресурсы) выступают в различных формах. Результат может быть выражен следующими показателями: прибыль, объём реализованной товарной продукции, экономия от снижения себестоимости и др. Однако в условиях перехода к рыночной экономике изменяются критерии эффективности производства. Поскольку результатом производственно-коммерческой деятельности является прибыль, то она и должна служить основой при расчёте экономической эффективности.

Затраты (ресурсы) различаются по своей экономической природе и подразделяются на следующие виды: материальные затраты, затраты живого труда и капитала. Все затраты делятся на текущие и единовременные. Текущие представляют собой постоянные в течение года трудовые и материальные затраты, необходимые для производства продукции. Единовременные затраты – это авансированный капитал на создание и расширение основных средств, приобретение и увеличение оборотных средств. Текущие затраты приносят эффект в течение года, а единовременные – через более длительный период, т.е. после ввода в эксплуатацию основных средств.

Различают абсолютную (общую) и сравнительную (относительную) эффективность.

Абсолютная эффективность применяется для оценки и анализа использованных отдельных видов затрат (ресурсов) и эффективности работы предприятия в целом. Показатели абсолютной эффективности подразделяются на обобщающие и частные (дифференцированные).

В основе формирования обобщающих показателей находятся два условия: учёт конечного результата и отражение совокупной величины затрат или ресурсов. Из применяемых к этим показателям относятся показатели рентабельности: капитала и продажи. Первый характеризует отношение балансовой прибыли (чистой прибыли) к авансированному капиталу. Второй – отношение прибыли от реализации к стоимости реализуемой продукции (или себестоимости).

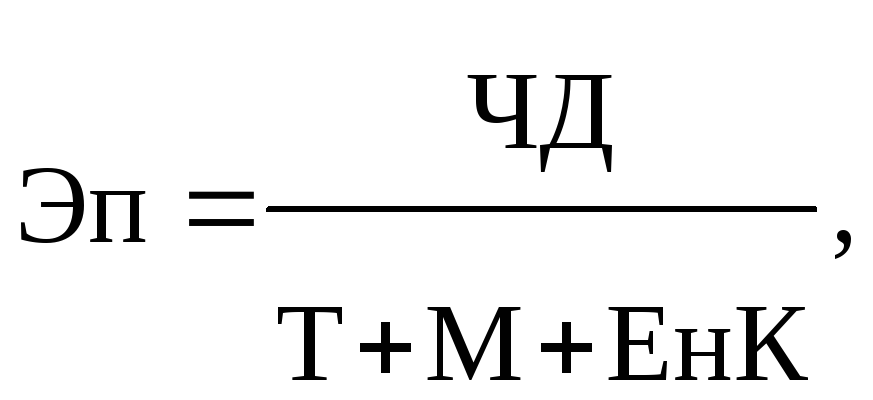

Ряд экономистов предлагают производить оценку эффективности с помощью интегрального показателя, который выражается следующей формулой

где Эп – эффективность производства;

ЧД – чистый доход (прибыль);

Т – затраты живого труда;

М – текущие затраты овеществлённого труда;

Ф – единовременные вложения в производственные фонды (капитал);

Ен – коэффициент приведения к единой размерности, позволяющей суммировать затраты и вложения.

Дифференцированные показатели характеризуют эффективность использования какого либо одного вида ресурса (затрат). К ним относятся: фондоотдача и фондоёмкость, материалоотдача и материалоёмкость продукции, производительность труда и трудоёмкость. Эти показатели эффективности определяются как отношение выпуска продукции к отдельным видам ресурсов или наоборот ресурсов к выпуску продукции. Наиболее целесообразно эти показатели определять на основе объёма вновь созданной стоимости или прибыли.

Дифференцированные показатели эффективности были ранее рассмотрены в соответствующих разделах.