11.4 Группировка затрат по калькуляционным статьям

При определении себестоимости единицы продукции (работ, услуг) расходы группируются по калькуляционным статьям (статьям затрат). Эта группировка отражает состав затрат в зависимости от направления расходов (на производство или его обслуживание) и мест возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства и другие). Она позволяет определить, на какие цели использованы средства, а также роль каждого вида расходов и подразделений предприятия в формировании себестоимости продукции.

Перечень статей, используемых в планировании, учете и калькулировании себестоимости продукции, называется номенклатурой статей. Номенклатура статей расходов имеет некоторые отраслевые различия, обусловленные организационными и производственными особенностями.

Рассмотрим группировку затрат по статьям расходов в отдельных отраслях агропромышленного комплекса (табл. 11.1).

При калькулировании себестоимости продукции в зависимости от полноты затрат различают: цеховую (сумма 9 статей), производственную (сумма 12 статей за вычетом стоимости сопутствующей (побочной) продукции) и полную себестоимость (сумма производственной себестоимости и коммерческих расходов).

Цеховая себестоимость - это сумма затрат на изготовление продукции в цехе (подразделении).

Производственная себестоимость включает все затраты от начальной операции производственного процесса до сдачи готовой продукции на склад.

Полная себестоимость включает производственные и коммерческие расходы (расходы по сбыту продукции).

Рассмотрим методику расчета расходов по основным статьям калькуляции.

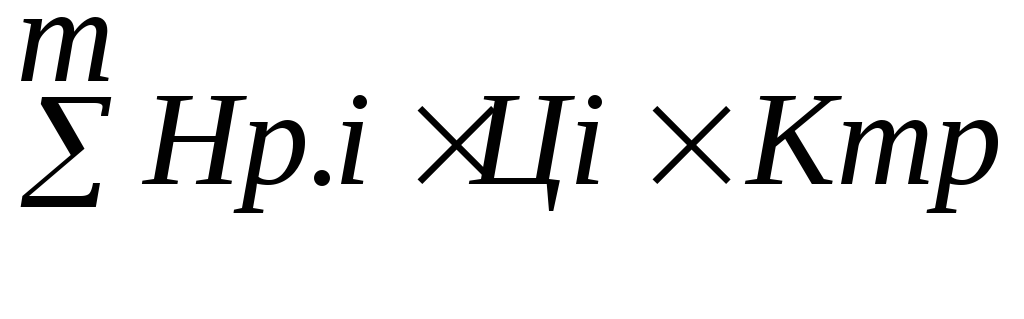

В статью «Сырье и основные материалы» включают стоимость всех видов сырья и материалов, из которых изготавливают данный продукт, и конкретное содержание которых в продукте определяется утвержденной рецептурой или нормой.

В конкретном изделии затраты по этой статье определяют умножением нормы расхода каждого вида сырья и материалов (Нр.i) на их стоимость, которая в свою очередь складывается из закупочной цены (Цi) и транспортно-заготовительных расходов (Ктр):

Зм

=

,

,

где m – номенклатура используемого сырья.

Для определения стоимости каждого вида сырья и материалов составляют специальные калькуляции себестоимости сырья и сметы ТЗР. Из общей суммы расходов на сырье и основные материалы вычитают стоимость возвратных отходов по установленным ценам. Они показываются отдельной статьей.

В статью «Вспомогательные материалы» включают стоимость материалов, которые в состав продукта не входят, но способствуют его изготовлению или присоединяются к основным материалам, чтобы придать им определенные свойства (например, сода для мойки тары, отделочные и упаковочные материалы). К этой статье относят также тару и тарные материалы, бой стеклобанок и бутылок, стоимость картонных коробов, включаемых в отпускную цену.

В тех отраслях, где стоимость тары, тарных и упаковочных материалов в себестоимости имеет значительный удельный вес, их выделяют в самостоятельную статью расходов (плодовоовощной, мясомолочный и др.). Стоимость вспомогательных материалов рассчитывают по ценам приобретения, учитывающим затраты на их заготовку и транспортировку.

Таблица 11.1 — Номенклатура статей затрат в отраслях АПК

|

Статья расходов |

Вино-дельческая |

Мясомо-лочная |

Плодово- овощная |

Сахар-ная |

Спир-товая |

Хлебопе- карная |

|

1 Сырье и основные материалы |

+ |

+ |

+ |

+ |

+ |

+ |

|

2 Возвратные отходы (вычитаются) |

+ |

+ |

+ |

— |

+ |

+ |

|

3 Вспомогательные материалы на технологические цели |

+ |

+ |

+ |

+ |

+ |

+ |

|

4 Тара и тарные материалы |

— |

+ |

+ |

— |

— |

— |

|

5 Топливо и энергия на технологические цели |

+ |

+ |

+ |

+ |

+ |

+ |

|

6 Заработная плата производственных рабочих |

+ |

+ |

+ |

+ |

+ |

+ |

|

7 Отчисления на социальные нужды |

+ |

+ |

+ |

+ |

+ |

+ |

|

8 Расходы на подготовку и освоение производства |

+ |

+ |

+ |

+ |

+ |

+ |

|

9Общепроизводственные расходы, в том числе: - (РсиЭО) - цеховые расходы |

+ + |

+ + |

+ + |

+ + |

+ + |

+ + |

|

Итого цеховая себестоимость |

|

|

|

|

|

|

Продолжение таблицы 11.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

10.Общехозяйственные расходы |

+ |

+ |

+ |

+ |

+ |

+ |

|

11. Потери от брака |

+ |

— |

+ |

— |

+ |

+ |

|

12. Прочие производственные расходы |

+ |

+ |

+ |

+ |

+ |

+ |

|

Сопутствующая продукция (вычитается) |

— |

+ |

— |

+ |

+ |

— |

|

Итого производственная себестоимость |

|

|

|

|

|

|

|

13. Коммерческие расходы |

+ |

+ |

+ |

+ |

+ |

+ |

|

Полная себестоимость |

|

|

|

|

|

|

Примечание: «+» означает, что статьи затрат включены в номенклатуру статей расхода данной отрасли.

К статье «Топливо и энергия на технологические цели» относят затраты на все виды топлива (твердое, жидкое, газообразное) и энергии (тепловой, электрической, холода), полученной со стороны или выработанной самим предприятием, и расходуемых на технологические нужды. Сумму расходов по этой статье определяют умножением нормы расхода на цену топлива с учетом затрат на его заготовку и доставку или тарифа на электро- и теплоэнергию, включая затраты на содержание и эксплуатацию электро- и теплохозяйства.

Если тепловая, электрическая энергия и холод вырабатываются в собственном хозяйстве, то сумму расходов по данной статье определяют умножением нормы расхода конкретного вида энергии на цеховую себестоимость ее единицы.

В статью «Заработная плата производственных рабочих» включают оплату труда рабочих, непосредственно занятых на изготовлении данного вида продукции. В качестве исходных данных принимают сумму оплаты по тарифу за единицу изделия, рассчитанную в карточке трудоемкости, и к ней добавляют премию и различного рода доплаты. Доплаты определяются по соотношению между основной и дополнительной заработной платой рабочих, сложившемуся на данном предприятии в базисном периоде.

Сумма в статье «Отчисления на социальные нужды» рассчитывается по нормативу, утвержденному правительством.

Все рассмотренные статьи расхода прямые, и расчет затрат по ним в себестоимости отдельных видов продукции особых затруднений не вызывает.

Сложнее рассчитывать комплексные расходы, состоящие из нескольких простых элементов затрат и связанные, как правило, с производством не одного, а нескольких видов изделий. По всем статьям комплексных расходов сначала составляют сметы расходов по номенклатуре, предусмотренной отраслевой инструкцией, а затем их распределяют по видам продукции.

В статью «Расходы на подготовку и освоение производства» относятся расходы на освоение новых цехов и производств, на подготовку и освоение производства новых видов продукции и новых технологических процессов. В калькуляцию отдельных видов продукции их включают по нормам погашения. Последние зависят от срока освоения вводимой мощности или производства новых видов продукции (не более 3 лет), планового объема выпуска новых видов продукции в этом периоде и общей суммы данных расходов.

По остальным комплексным статьям расходов также предварительно составляют сметы, на освоении которых определяют общие плановые суммы затрат, а затем их распределяют по видам продукции. Составлению этих смет предшествует расчет амортизационных отчислений, разработка смет по цехам вспомогательного производства, распределение тех и других по статьям калькуляции и отдельным производствам и хозяйствам.

При определении амортизационных отчислений в качестве исходной информации принимают данные о наличии основных производственных средств на начало планируемого года (Кнг) по группам, план ввода в действие новых основных средств (Квв) и данные о предполагаемом выбытии основных средств (Квыб). На основании этих данных находят среднегодовую стоимость основных средств по группам и видам, а затем по принятым нормам амортизации (На) рассчитывают их сумму:

Кср = Кнг + (Квв х Мвв)/12 – (Квыб х Мвыб)/12;

А = Кср х На/100,

где Мвв – число месяцев с момента ввода основных средств и до конца года;

Мвыб – число месяцев с момента выбытия основных средств и до конца года;

А – сумма амортизационных отчислений, тыс. руб.

Затем определяются сметы по цехам вспомогательного производства и остальные комплексные статьи.

В комплексную статью “РСиЭО ” включают амортизацию, затраты на содержание, эксплуатацию и ремонт производственного оборудования, цехового транспорта, износ МБП. Эти расходы на отдельные виды продукции относят по-разному. В большинстве отраслей АПК их распределяют пропорционально заработной плате, в других – пропорционально массе выработанной продукции.

Как показывают специальные исследования, применяемые методы распределения этих расходов далеки от совершенства, они имеют свои недостатки. Так, если за базу принять оплату труда производственных рабочих, то на трудоемких работах с низким уровнем механизации косвенные расходы значительно завышаются по сравнению с их фактическими затратами. В механизированном производстве происходит обратная ситуация. Это говорит о том, что данный метод приблизителен и несовершенен. Существуют более точные методы распределения косвенных расходов на единицу продукции. Наиболее широко известен метод сметных ставок на один машино-час работы по группам оборудования. Основной его недостаток и причина редкого применения – трудоемкость расчетов. Сущность этого метода заключается в следующем. Оборудование каждого цеха объединяют в группы, однородные по признаку величины затрат, необходимых на один час работы. Затем рассчитывают нормативную величину расходов на один час работы единицы оборудования каждой группы. Здесь учитывается лишь основная часть всех затрат: амортизация, затраты на энергию, зарплата рабочих, обслуживающих оборудование, затраты на ремонт и некоторые другие. Величину затрат по одной из групп оборудования принимают за условную единицу и по отношению к ней рассчитывают коэффициенты привидения (Кпi) по остальным группам; после этого определяют количество приведенных машино-часов (Тп) на одно изделие:

Тп = ∑Тi х Kпi,

где Тi – количество реальных машино-часов, затрачиваемых на изделие по группам оборудования.

Сумму приведенных машино-часов на весь выпуск всех изделий определяют по формуле

∑Тп = ∑Тпi х Аi,

где Аi – объем выпуска i-той продукции, шт.

Коэффициент включения затрат (Кв) в себестоимость отдельных изделий (РСиЭО приходящихся на один приведенный машино-час) рассчитывается по формуле

Кв = Зс/∑Тп,

где Зс – расходы по смете РСиЭО.

Сумма расходов (Зп), приходящаяся на каждый вид продукции, равна:

Зп=Кв х Аi х Тп.

Рассмотрим пример распределения РсиЭО.

Во фруктовом цехе консервного завода планируется выпуск продукции трех наименований: А – 850 туб, Б – 550 туб, В – 380 туб. Расходы по содержанию и эксплуатации оборудования цеха предусмотрены в сумме 25922 тыс. руб. По затратам на один час работы оборудование цеха объединено в три группы: 1 группа – 1.25 руб.; 2 группа – 1.55 руб.; 3 группа – 1.73 руб. Коэффициенты приведения затрат: 1 группа – 1.0; 2 группа - 1.24 (1.55/1.25); 3 группа - 1.38 (1.73/1.25).

Коэффициент включения затрат Кв = 25922/15903=1.63 тыс. руб./час.

Расчеты сведем в таблицы 11.2 и 11.3.

Таблица 11.2 — Расчет количества приведенных машино-часов на одно изделие и весь выпуск

|

Вид продукции |

Кол-во по плану, туб. |

1 группа Кпр=1.0 |

2 группа Кпр=1.24 |

3 группа Кпр=1.38 |

Всего приведен-ных |

Кол-во приведенных маш-час. на весь выпуск | |||

|

факт |

привед. |

факт. |

привед. |

факт. |

привед. | ||||

|

Машино-час на единицу продукции | |||||||||

|

А |

850 |

1.8 |

1.8 |

3.2 |

3.968 |

2.0 |

2.76 |

8.5 |

7225 |

|

Б |

550 |

2.1 |

2.1 |

3.6 |

4.464 |

1.6 |

2.208 |

8.8 |

4840 |

|

В |

380 |

1.8 |

1.8 |

4.1 |

5.084 |

2.3 |

3.174 |

10.1 |

3838 |

|

Итого |

1780 |

— |

— |

— |

— |

— |

— |

— |

15903 |

В статью «Цеховые расходы» включают затраты, связанные с обслуживанием и управлением цехами. В частности, сюда относятся расходы на содержание цехового персонала, на амортизацию, содержание, ремонт зданий, сооружений и инвентаря, расходы на испытания, опыты, исследования, рационализацию и изобретательство, охрану труда, на возмещение износа МБП и другие расходы

Общая величина цеховых расходов по предприятию в целом определяется суммированием этих затрат, рассчитанных для каждого основного цеха отдельно.

К статье «Общехозяйственные расходы» относят затраты, связанные с управлением предприятием и организацией производства в целом: заработная

Таблица 11.3 — Распределение РСиЭО по видам продукции плата

|

Вид продукции |

Кол-во приведенных машино-часов |

Коэффициент включения затрат (Кв), тыс. руб. |

Сумма расходов, тыс. руб. | ||

|

на ед. продукции |

на весь выпуск продукции |

на ед. продукции |

на весь выпуск продукции | ||

|

А |

8.5 |

7225 |

1.63 |

13.86 |

11776.8 |

|

Б |

8.8 |

4840 |

1.63 |

14.34 |

7889.2 |

|

В |

10.1 |

3838 |

1.63 |

16.46 |

6256.0 |

|

Итого |

— |

15903 |

— |

— |

25922.0 |

персонала заводоуправления с отчислениями на социальные нужды и чернобыльский налог; расходы на командировки, содержание легкового транспорта; канцелярские, почтово-телеграфные и телефонные расходы; амортизация основных средств общезаводского характера, расходы на содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения; затраты на содержание общезаводских лабораторий, охрану труда, подготовку кадров; отчисления на содержание вышестоящих организаций и др.

Цеховые и общехозяйственные расходы по видам продукции распределяются пропорционально заработной плате производственных рабочих.

В статье «Прочие производственные расходы» планируют отчисления или расходы на научно-исследовательские и опытные работы, затраты на стандартизацию, отчисления на осуществляемую в централизованном порядке техническую информацию. Эти расходы включаются прямо в себестоимость конкретных видов продукции прямо. В случае же невозможности применения такого метода их распределяют пропорционально производственной себестоимости (без этих затрат).

Наконец, статья «Коммерческие расходы». К ним относят затраты, связанные со сбытом готовой продукции; расходы по таре и упаковке, доставке продукции на станцию отправления, погрузке ее в транспортные средства и прочие расходы по сбыту. Коммерческие расходы относятся на себестоимость продукции прямым путем. При невозможности прямого включения этих затрат в себестоимость их распределяют пропорционально производственной себестоимости или количеству реализованной продукции.

Перечень статей расходов, их состав, методы распределения по видам продукции в отраслях АПК определяются отраслевыми методическими рекомендациями (инструкциями) по вопросам планирования, учета затрат и калькулирования себестоимости с учетом характера и структуры производства. При этом устанавливаемая для соответствующей отрасли группировка расходов по статьям должна обеспечить наибольшее выделение прямых затрат, обусловленных производством конкретных видов продукции, которые могут быть непосредственно (прямо) включены в их себестоимость.