Бібліографічний список

9, 11, 12, 22, 31, 34, 36, 38-40, 42-46, 48-50.

Змістовий модуль 3. Класифікація фінансових ринків

Практичне заняття № 3

Тема 6. Фондовий ринок

|

Мета заняття |

|

План заняття

1. Оцінювання облігацій.

|

Обладнання: |

|

Методичні рекомендації до практичного заняття

Облігації мають номінальну і ринкову вартість. Номінальна вартість облігації вказується на самій облігації і означає суму, яка надається в борг і підлягає поверненню по закінченні строку облігаційного займу. Вона є базовою величиною для розрахунку доходу який приносить облігація. Процент по облігації встановлюється до номіналу, а приріст (зменшення) вартості облігації за відповідний період часу розраховується як різниця між номінальною вартістю, за якою облігація буде погашена, і ціною її придбання.

Ринкова вартість у момент емісії може бути нижче номіналу, дорівнювати йому або бути вищою за номінал.

Оскільки номінали різних облігацій можуть суттєво відрізнятися, часто виникає необхідність у вимірювачі за допомогою якого можна було б зіставити їх ринкові ціни. Таким вимірювачем є курс облігації.

Курс облігації є значення її ринкової вартості, яке виражається у процентах до номіналу:

![]() (22)

(22)

де Ко– курс облігації;

Ро– ринкова вартість облігації;

Nо– номінал облігації.

Облігації на відміну від акцій приносять власникам фіксований поточний дохід у вигляді процентів, які, як правило, виплачуються один-два рази на рік (купонний дохід).

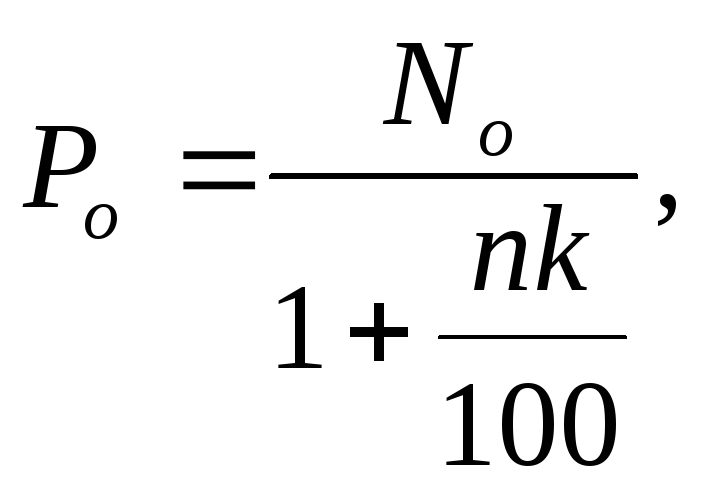

Облігації можуть бути безкупонними і продаватися за ціною нижче номіналу, тобто з дисконтом. У цьому випадку необхідно визначити оптимальну ціну, за якою потрібно продати облігацію сьогодні, якщо відома сума доходу (дисконт), яка буде одержана в майбутньому, а також діюча норма дохідності на фінансовому ринку (ставка рефінансування). Процес визначення цієї ціни носить назву дисконтування, а сама ціна – теперішньої вартості майбутнього доходу:

(23)

(23)

де Ро – ціна продажу облігації з дисконтом;

No – номінальна вартість облігації;

n– кількість періодів до погашення;

k– процентна ставка.

Різниця (No –Po) являється дисконтом (D) і представляє собою встановлений дохід по облігації.

Дохідність облігації є відносним показником. Дохідність облігації можна розділити на поточну і повну. Показник поточної дохідності характеризує розмір надходжень доходу за облігацією за поточний період часу, як правило, рік:

![]() (24)

(24)

де Кпот– поточна дохідність облігації;

J– сума накопиченого проценту;

Ро– ринкова вартість облігації.

Поточна дохідність є простішою характеристикою облігацій, але цей показник не відображає зміни вартості облігації за період володіння ними. Показник же повної дохідності враховує обидва джерела доходу, який приносить облігація. Він характеризує повний дохід за облігацією, який припадає на одиницю затрат при її купівлі:

![]() (25)

(25)

де Кп– повна дохідність облігації;

J – сукупний процентний дохід;

D – розмір дисконта по облігації;

N – термін володіння облігацією.

Еластичність ціни облігації є показником чутливості ринкової ціни облігації до змін ринкових процентних ставок. Ця величина завжди від’ємна, оскільки ринкова вартість облігації пов’язана з ринковими процентними ставками оберненою залежністю.

![]() (26)

(26)

де, Р1, Р2- ринкові ціни облігації при ринковій дохідності і1, і2.