Література

[3; 20; 22, 24; 25; 34]

Змістовий модуль II

Тема 7. Прогнозування та планування діяльності підприємства

Мета: засвоєння, закріплення, поглиблення та систематизація знань про методи, види, принципи прогнузування та планування діяльності й розвитку підприємства

План вивчення теми

Прогнозування як наукова категорія. Мета, ознаки, об’єкти й принципи прогнозування.

Планування: принципи,методи планування діяльності та розвитку підприємства.

Система планів підприємства.

Стратегічне планування на підприємстві: сутність, основні етапи, методи вибору стратегії підприємства.

Тактичне й оперативне планування діяльності підприємства.

Бізнес-планування: сутність,призначення,стадії формування, логіка розробки й поліваріантність структури бізнес-плану.

Методичні рекомендації до самостійної роботи

Важливість прогнозування в умовах ринку пояснюється тим, що, по-перше, ринкове господарство відрізняється коливанням ринкової кон'юнктури і необхідно ці коливання передбачати і згладжувати, по-друге, в цих умовах при розробці стратегічних програм присутній високий ступінь невизначеності і можна прогнозувати лише окремі показники.

Методи прогнозування поділяються на такі групи:

1. Фактографічні методи прогнозування ґрунтуються на використанні фактичних даних, які характеризують зміни в об'єкті прогнозування (метод екстраполяції, метод кореляційних і регресійних моделей, метод функцій, математично-статистичний метод прогнозування).

2. Евристичні методи прогнозування передбачають розробку прогнозів з використанням логічних прийомів, правил і методів досліджень (метод експертних оцінок - поділяється на індивідуальні та колективні; метод оптимізації, метод «дерева цілей»)

До індивідуальних експертних оцінок належать методи розробки сценаріїв, інтерв'ю, аналітичних доповідних записок; до колективних експертних оцінок віднесено методи Дельфі (анкетне опитування фахівців у певній галузі), «мозкових атак» (колективне вироблення ідеї в результаті проведеної дискусії), круглого столу.

Можливе використання й інших методів прогнозування розвитку підприємств.

У системі управління підприємством особливе місце належить плануванню як його основній функції.

Планування – це процес встановлення цілей підприємства і вибору найефективніших способів їх досягнення.

Мета планування – ліквідувати негативний вплив на підприємство мінливості середовища, в якому воно функціонує.

Основними принципами планування є такі: правильне обґрунтування і вибір мети та кінцевих результатів роботи підприємства; оптимальність використання ресурсів; системність; безперервність; збалансованість; науковість; мобільність; адекватність; реальність.

Методи планування – це способи встановлення планових показників (ресурсний, статистичний, факторний, балансовий, економіко-математичні, графоаналітичний)

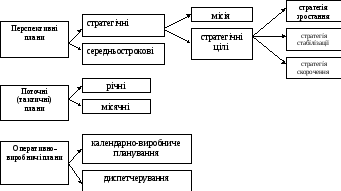

У практиці функціонування вітчизняних підприємств склалась певна система планування, яка полягає у розробці та взаємоузгодженості планів різних видів. Найчастіше плани поділяють за часовими рамками розрахунку техніко-економічних показників. Взаємозв'язок між ними можна представити схемою зображеною на рис .3.7

Рис. 3.7. Взаємозв'язок системи планів підприємства.

Стратегічне планування на підприємстві: сутність, основні етапи, методи вибору стратегії підприємства.

Найбільш віддалену перспективу в діяльності підприємства окреслюють стратегічні плани, які є сукупністю взаємоузгоджених заходів і дій, що відображають довгострокові цілі та основні напрямки діяльності з обґрунтуванням ресурсного забезпечення.

Етапи стратегічного планування полягають у:

формуванні місії і стратегічних цілей діяльності підприємства;

аналізі зовнішнього та внутрішнього середовища підприємства;

аналізі стратегічних альтернатив та вибори базової стратегії;

розробці функціональних стратегій підприємства;

плануванні ризику;

реалізації стратегій, стратегічному контролі та оцінці результатів.

Основними розділами стратегічного плану є: план маркетингу, план виробництва, план кадрового забезпечення, фінансовий план, планування ризиків, створення і підтримання іміджу фірми.

Процес стратегічного планування починається з розробки стратегії.

Стратегія – це визначення довгострокового курсу розвитку фірми, його затвердження та розподіл ресурсів для його реалізації.

Розробці стратегії передує визначення місії підприємства, тобто мети, для якої фірма створена і яка повинна бути досягнута в плановому періоді. Місія є комплексною метою, яка включає як зовнішні (пов'язані з конкуренцією) орієнтири діяльності, так і внутрішні (підвищення продуктивності).

На виконання місії спрямовуються стратегічні цілі (стратегії). Ціль - це конкретний стан окремих характеристик фірми, досягнення яких є для неї бажаним і на якіспрямована її діяльність. Цілі можуть бути економічними і неекономічними.

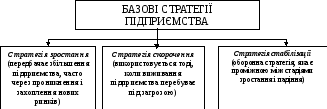

У рамках із зазначених базових стратегій виділяють ряд їх видів (рис. 3.8).

На виконання базових стратегій спрямовується розробка функціональних стратегій (стратегій окремих функціональних підрозділів підприємства).

Середньострокові плани деталізують стратегічні плани щодо хронологічного порядку досягнення тих чи інших цілей, ресурсного забезпечення їх досягнення, відповідальних за виконання осіб. Чітко вираженої межі між стратегічними і середньостроковими планами немає.

Р

Рис. 3.8. Види базових стратегій підприємства

Поточні (тактичні) плани за сферою спрямування є набагато вужчими, ніж стратегічні, вони деталізують їх. Як правило, поточні плани розробляються на рік і регулюють діяльність підприємства по виробництву продукції, її збуту, матеріально-технічному забезпеченню, фінансових питаннях тощо. Такі плани дозволяють швидко реагувати на будь-які відхилення в роботі підприємства, приймати необхідні рішення. Участь у розробці такого плану беруть усі виробничі підрозділи, а керівництво здійснює керівник підприємства разом з головним економістом.

Студенту необхідно ознайомитися з основними розділами тактичного плану

Етапи розробки поточного плану такі:

аналіз результатів діяльності підприємства;

розробка заходів щодо підвищення ефективності діяльності підприємства та підвищення його конкурентоспроможності;

дослідження ринку і формування портфеля замовлень на продукцію підприємства;

обґрунтування окремих розділів плану;

розгляд проекту плану радою трудового колективу та його затвердження;

доведення техніко-економічних показників до структурних підрозділів підприємства.

Місячні поточні плани містять той самий набір техніко-економічних показників, але з розбивкою за окремими місяцями календарного року.

Оперативно-виробниче планування включає календарно-виробниче планування і диспетчерування.Календарно-виробниче планування передбачає розробку планів-графіків виробництва, відвантаження продукції на зміну, добу, місяць і доведення їх до структурних підрозділів підприємства. Диспетчерування передбачає оперативний контроль за виконанням поставлених завдань, виявлення відхилень увиробничому процесі, мобілізацію ресурсів на їх усунення, а також запобігання відхиленням.Вимоги до системи планових показників наведено на рис. 3.9.

єдність і

обов'язковість показників для даного

рівня планування

зіставність

забезпечення

комплексної характеристики всіх

сторін функціонування

підприємства

адресність

орієнтація на

ріст продуктивності і результативності

чисельна

обмеженість показників

Рис. 3.9. Вимоги до системи планових показників.

Оперативно-виробниче планування покликане забезпечити ритмічну роботу підприємства, що особливо важливо для своєчасного виконання договірних зобов'язань. Даним видом планування займаються економісти планово-економічних відділів, відділів збуту, диспетчери цехів, а на великих підприємствах - виробничо-диспетчерський відділ.

Розробка планів будь-яких рівнів та часових інтервалів неможлива без використання системи показників. Під показником слід розуміти міру планового завдання, яка надає йому кількісної або якісної визначеності

Розрізняють такі групи показників:

проміжні і кінцеві;

натуральні і вартісні;

кількісні і якісні;

абсолютні і відносні;

інформаційні, розрахункові, затверджувані.

При вивченні процесу бізнес-плануванняслід визначити сутність, призначення, стадії формування, логіку розробки й поліваріантність структури бізнес-плану.

Бізнес-план – це комплексний плановий документ підприємницької діяльності, в якому передбачені заходи, спрямовані на реалізацію підприємницької ідеї, на одержання прибутку.

Бізнес-план розробляється з метою:

техніко-економічного обґрунтування доцільності створення і функціонування підприємства;

залучення зовнішніх інвесторів, у тому числі іноземних;

для обґрунтування пропозицій щодо доцільності приватизації підприємства.

Бізнес-план розробляється на тривалий термін, найчастіше на 3-5 років, хоча часові рамки бізнес-планування можуть бути значно ширшими.

Вихідною інформацією при розробці бізнес-плану є:

інформація про попит на продукцію (послуги) (про ємність ринку, географію ринку, демографічну характеристику потенційних споживачів);

виробнича інформація (про технологію виготовлення продукції, необхідні виробничі площі, обладнання, сировину, чисельність і кваліфікаційний склад персоналу та ін.);

фінансова інформація (про необхідні грошові кошти для реалізації проекту, джерела та умови їх одержання).

Структура бізнес-плану може відрізнятись залежно від мети його розробки. Для внутрішнього використання розробляється бізнес-план з досить високим ступенем деталізації техніко-економічних показників, а для пред'явлення інвесторам - наводяться найважливіші показники ефективності проекту.

Типова структура бізнес-плану:

1. Резюме (зведений розділ)

2. Основна частина

3. Стратегія фінансування

Тести

1. Під плануванням діяльності підприємства розуміють:

а) порівняння основних показників його розвитку у звітному і базовому періодах;

б) розрахунок майбутньої величини прибутків;

в )процес визначення цілей підприємства, а також засобів і шляхів їх досягнення;

г) аналіз перспектив розвитку підприємства в порівнянні з іншими підприємствами цієї ж галузі.

2. Прогнозування – це:

а) процес передбачення майбутнього стану підприємства, його внутрішнього і зовнішнього середовища, а також можливих термінів і способів досягнення очікуваних кількісних і якісних результатівпорівняння основних показників його розвитку у звітному і базовому періодах;

б) порівняння основних показників його розвитку у звітному і базовому періодах;

в) процес визначення цілей підприємства, а також засобів і шляхів їх досягнення;

г) аналіз перспектив розвитку підприємства в порівнянні з іншими підприємствами цієї ж галузі.

3.Загальною науковою основою планування є:

а) система об'єктивних економічних законів;

б) принципи організації виробництва;

в) основні засади взаємовідносин підприємства з фінансово-бюджетною системою;

г) закономірності організації партнерських зв'язків.

4.Методи планування повинні відповідати таким вимогам:

а) адекватність зовнішнім умовам ринку;

б) відмінність залежно від виду плану;

в) забезпеченість ресурсами;

г) різноманітність досягнення основної мети підприємницької діяльності збільшення прибутку;

д) соціальна спрямованість.

5 Основними методами планування є:

а) ресурсний;

б) статистичний;

в) соціальний;

г) виробничо-технічний;

д) факторний;

є) господарський;

ж) нормативний; ж)балансовий;

з) економіко-математичні.

Ресурсний метод планування використовується при:

а) значних обсягах випуску продукції;

б) обмеженості окремих видів ресурсів;

в) незначній ємності ринку;

г) при монопольному становищі підприємства або слабкій конкуренції;

д) обмеженій номенклатурі продукції.

Нормативний метод планування передбачає розрахунок планових показників на основі:

а) прогресивних норм використання ресурсів з відрахуванням зміни цих норм у плановому році;

б) середніх норм використання ресурсів у плановому році;

в) норм використання матеріальних ресурсів на одиницю продукції;

г) середньогалузевих норм витрат ресурсів.

8. Головним розділом плану розвитку підприємства є:

а) науково-дослідні, конструкторсько-технологічні роботи;

б) маркетингова діяльність;

в) виробнича діяльність;

г) матеріально-технічне забезпечення;

д) організація підприємства;

е) зовнішньоекономічна діяльність.

9.Головним розділом бізнес-плану є:

а) мета та завдання підприємницької угоди;

б) ресурсне забезпечення угоди;

в) ефективність угоди;

г) узагальнене резюме, основні параметри та показники бізнес-плану.

10.Не відноситься до базової одна із стратегій плану, а саме:

а) стратегія зростання;

б) стратегія ресурсного забезпечення;

в) стратегія стабілізації;

г) стратегія виживання.

11 .Охоплює довгостроковий і середньостроковий період:

а) поточне планування;

б) перспективне планування;

в) стратегічне планування.

12.Планування, що полягає в розробці планів на всіх рівнях управління підприємством та по всіх напрямках його діяльності, це:

а) поточне планування;

б) перспективне планування;

в) стратегічне планування.

13.При розробці стратегії фірми виконується раніше функція:

а) маркетинг;

б) планування.

14.Під плануванням діяльності підприємства розуміють:

а) порівняння основних показників його розвитку у звітному і базовому періодах;

б) розрахунок майбутньої величини прибутків;

в) процес визначення цілей підприємства, а також засобів і шляхів їх досягнення;

г) аналіз перспектив розвитку підприємства в порівнянні з іншими підприємствами цієї ж галузі.

15.Основними перевагами планування в умовах ринку порівнянно з директивним плануванням є:

а) самостійне здійснення всього комплексу планової роботи;

б) доведення «зверху» основних показників діяльності;

в) право самостійно розробляти виробничу програму;

г) самостійність вибору розмірів матеріального стимулювання;

д) ризик у підприємницькій діяльності.

16.Загальною науковою основою планування є:

а) система об’єктивних економічних законів;

б) принципи організації виробництва;

в) основні засади взаємовідносин підприємства з фінансово-бюджетною системою;

г) закономірності організації партнерських зв’язків.

17.Найважливішими принципами планування є:

а) правильне обгрунтування та вибір мети і кінцевих результтівдіяльності підприємства;

б) звязок і взаємозалежність планових і фактичних показників;

в) оптимальність використння ресурсів;

г) системність і безперервність плнувння;

д) субєктивна оцінка майбутнього стану підприємства;

е) мобільність;

є) врахування життєвого циклу товарів;

ж) збалансованість.

18.Методи планування повинні відповідати таким вимогам:

а) адекватність зовнішнім умовам ринку;

б) відмінність залежно від виду плану;

в) забезпеченість ресурсами;

г) різноманітність досягнення основної мети підприємницької діяльності – збільшення прибутку;

д) соціальна спрямованіть

19.Основними методами планування є:

а) ресурсний;

б) статистичний;

в) соціальний;

г) виробничо-технічний;

д) факторний;

е) господарський

20.Ресурсний метод планування використовується при:

а) значних обсягів випуску продукції;

б) обмеженості окремих видів ресурсів;

в) незначній ємності ринку;

г) монопольному становищі підприємства або слабкій конкуренції;

д) обмеженій номенклатурі продукції.

21.Нормативний метод планування передбачає розрахунок планових показників на основі:

а) прогресивних норм використання ресурсів з відрахуванням зміни цих норм у плановому році;

б) середніх норм використання ресурсів у плановому році;

в) норм використання матеріальних ресурсів на одиницю продукції;

г) середньогалузевих нрм витрат ресурсів.

22.За термінами, на які розробляються техніко-економічні показники, плани поділяються на:

а) перспективні;

б) річні;

в) поточні;

г) стратегічні;

д) оперативні;

е) виробничі;

ж) тактичні;

з) оперативно-виробничі.

23.Середньострокові плани передбачають:

а) деталізацію перспективних планів щодо обсягу випуску продукції;

б) деталізацію стратегічних планів на перші роки діяльності;

в) деталізацію проектів у хронологічному порядку;

г) зазначення конкретних інвестицій і фінансових показників;

д) зазначення конкретних виконавців.

24. Оперативно-виробниче планування охоплює такі напрями:

а) організацію матеріально-технічного забезпечення підприємства;

б) календарне планування;

в) виробниче планування;

г) диспетчерування.