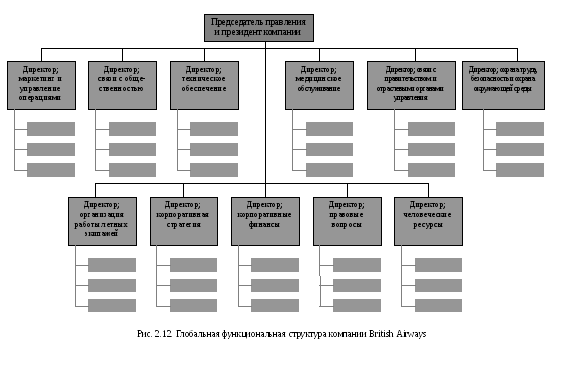

Преимущества и недостатки глобальной функциональной структуры

|

Преимущества |

Недостатки |

|

Возможность обмена опытом и знаниями в рамках каждого функционального подразделения Возможность осуществлять централизованный контроль за работой функциональных подразделений Фокусирование внимания на основных функциях компании |

Применение глобальной организационной структуры в компаниях, выпускающих относительно небольшое количество продуктов Проблемы координации деятельности функциональных подразделений, поскольку каждое из них имеет свои цели Дублирование ресурсов в сфере управления компанией |

Глобальная структура, ориентированная на потребителя (global customer design) – тип организационной структуры, предполагающий концентрацию деятельности компании вокруг определенных сегментов или групп потребителей, каждая из которых требует особого опыта или внимания (рис 2.13):

Такую организационную структуру целесообразно применять в случаях, когда различные целевые группы потребителей значительно отличаются друг от друга. Преимущества и недостатки структуры данного типа приведены в табл. 2.10.

Таблица 2.10

Преимущества и недостатки структуры, ориентированной на потребителя

|

Преимущества |

Недостатки |

|

Фокусирование внимания компании на специфических нуждах каждого сегмента потребителей Осуществление контроля продаж на соответствующем сегменте рынка |

Дублирование ресурсов Проблемы координации деятельности подразделений, обслуживающих рынки с принципиально различающимися характеристиками |

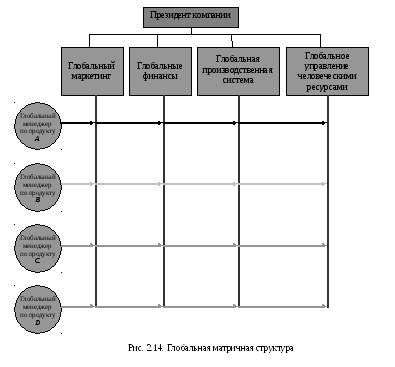

Глобальная матричная структура (global matrix design) – сложный тип организационной структуры международной компании, которая формируется в результате наложения организационной структуры одного типа на действующую организационную структуру другого типа. Данный тип структуры характеризуется способностью адаптироваться к изменениям рынка. На рис. 2.14 представлена глобальная матричная структура, сформированная посредством наложения глобальной продуктовой структуры (вертикальное измерение матрицы) на действующую глобальную функциональную структуру (горизонтальное измерение). Возможны и другие варианты формирования матричной структуры, например, совмещение географической структуры с функциональной.

Преимущества и недостатки глобальной матричной структуры представлены в табл. 2.11.

Таблица 2.11

Преимущества и недостатки глобальной матричной организационной структуры

|

Преимущества |

Недостатки |

|

Возможность быстрой и гибкой адаптации к изменениям требований рынка Эффективное использование человеческих ресурсов Консолидация опыта и знаний функциональных менеджеров, региональных специалистов и специалистов по продуктам в рамках матрицы (рабочих групп) |

Двойная командная цепочка Возможность возникновения конфликтов на основе противоречий между целями Большие затраты времени на координацию деятельности Невозможность использования в компаниях выпускающих узкий ассортимент продукции и функционирующих на относительно стабильных рынках Благоприятные условия для компромиссов |

Все рассмотренные типы организационной структуры относятся к категории идеальных или «чистых» схем. Однако в большинстве компаний формируется смешанная организационная структура. На рис. 2.15 представлен образец смешанной схемы.

Важнейшей задачей компании является организация эффективного контроля. Контроль – это процесс мониторинга текущего уровня эффективности и внесения необходимых корректив, обеспечивающих дальнейшее продвижение компании к поставленным целям. Как показано на рис. 2.16, в международной компании существует три уровня контроля: стратегический, организационный и операционный.

Стратегический контроль состоит в мониторинге процесса формирования и реализации стратегии международной компании. К числу задач стратегического контроля относятся:

Мониторинг степени соответствия стратегии корпорации условиям среды ведения бизнеса.

Мониторинг процессов принятия решений относительно выбора стратегий проникновения на новые рынки или расширения деятельности на существующем рынке в условиях риска и неопределенности.

Контроль финансовых ресурсов (доходов, прибылей, потоков денежной наличности, вопросов инвестирования) и функционирования системы бухгалтерского учета.

Мониторинг деятельности совместных предприятий и стратегических альянсов.

Для осуществления финансового контроля большинство компаний создает иерархическую систему, управление которой осуществляется через бюджеты и финансовые прогнозы. В штате компаний предусматриваются должности «контроллера»:

Корпоративный (главный) контроллер – несет ответственность за финансовые ресурсы компании в целом и подчиняется руководителю компании.

Контроллер подразделения – несет ответственность за финансовые ресурсы подразделения и подчиняется как руководителю своего подразделения, так и главному контроллеру.

Задачами контролеров являются:

Управление запасами валют.

Управление валютными рисками.

Организационный контроль (organizational control) – контроль, целью которого является проверка процессов адаптации общей организационной структуры к изменениям среды ведения бизнеса. Существует три типа систем организационного контроля: контроль над центром ответственности, общий организационный контроль и контроль над процессом планирования.

Контроль над центром ответственности (responsibility center control). Система данного типа контроля предусматривает идентификацию основных центров ответственности, которыми могут быть стратегические хозяйственные единицы – СХЕ (strategic business units), а также подразделения корпорации, объединенные по территориальному или продуктовому типу. После идентификации центров ответственности оценивается эффективность их работы и соответствие стратегическим целям компании. В соответствии с этим для каждого центра ответственности формируется отдельная система контроля, которая должна быть адаптирована к условиям ведения бизнеса в стране пребывания.

Общий организационный контроль (generic organizational control) – форма организационного контроля, в соответствии с которой в каждом подразделении или на каждом предприятии используются однотипные системы контроля, а центр общей системы контроля находится в штаб-квартире компании. Такой подход к организации контроля используется преимущественно в международных компаниях, имеющих сходную стратегию на рынках. Поэтому компания может использовать стандартные процедуры контроля стратегических показателей деятельности подразделений или предприятий штаб-квартиры.

Контроль над процессами планирования (planning process control) – форма организационного контроля, которая предусматривает акцентирование внимания на механизмах и процедурах, используемых в процессе разработки стратегических планов компании. Организационный контроль должен быть направлен на реализацию стратегии. В крупных международных компаниях организационный контроль должен осуществляться на уровне материнской компании и уровне дочерней компании, что позволяет обеспечить их совместимость.

Операционный контроль (operations control) – контроль, направленный на проверку рабочих процессов и систем, функционирующих как в рамках компании в целом, так и в рамках ее дочерних предприятий и производственных подразделений. Система операционного контроля характеризуется более высоким уровнем целевой ориентации и конкретизации. Операционный контроль осуществляется на уровне менеджеров низового звена и персонала производственных подразделений.

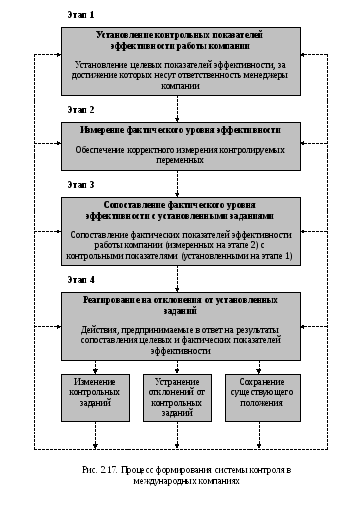

Внедрение систем контроля в международных компаниях включает четыре основных этапа: 1) определение контрольных показателей эффективности работы компании; 2) измерение фактического уровня эффективности; 3) составление фактического уровня эффективности с контрольными заданиями; 4) реагирование на наличие отклонений от установленных заданий. Процесс формирования системы контроля в международных компаниях представлен на рис. 2.17.

Первый этап реализации международной системы контроля состоит в определении показателей эффективности. Показатель эффективности (performance ratio) – показатель, используемый для контроля над деятельностью компании и представляющий собой числовой коэффициент эффективности, который компания стремится обеспечить. Основными показателями эффективности могут быть: уровень производительности труда, объем производства, объем продаж, уровень качества продукции, уровень отходов материалов, обеспечение кадрами, текучесть кадров, уровень локализации (объем закупок необходимых ресурсов на местном рынке). Показатели эффективности должны быть установлены на основании целей корпорации в целом и его дочерних подразделений, должны быть конкретными, измеримыми и ориентированными во времени.

Измерение фактического уровня эффективности предполагает измерение фактических показателей деятельности компании.

Сопоставление фактического уровня эффективности с запланированными показателями эффективности позволяет определить диапазон отклонений и предпринять соответствующие управленческие действия.

Реагирование на наличие отклонений от установленных заданий предполагает определение характера управленческих действий в зависимости от степени отклонений:

Уровень контрольного показателя эффективности достигнут (действие – ничего не предпринимать).

Уровень контрольного показателя эффективности не достигнут (действие – устранить отклонение).

Уровень контрольного показателя эффективности значительно превышен или, наоборот, в значительной степени не достигнут (действие – изменить показатель эффективности).

Основными методами контроля в международных компаниях являются: организация системы бухгалтерского учета, использование различных процедур управления системами контроля, измерение коэффициентов эффективности.

Бухгалтерский учет – это комплексная система сбора, анализа и передачи данных о состоянии финансовых ресурсов компании, которая строго регламентирована национальными правительствами. Поэтому международная компания должна сформировать такую систему бухгалтерского учета, которая позволяла бы осуществлять мониторинг эффективности работы компании в целом, а также каждой ее структурной единицы (дивизиона, производственного подразделения или дочерней компании). При этом особое внимание должно быть уделено решению проблем несовместимости национальных и отечественных систем бухгалтерского учета и финансовой отчетности.

Процедуры управления, используемые компанией (политика, правила, процедуры и т. п.), являются руководством к действию в процессе принятия решений, связанных с организацией контроля.

Коэффициент эффективности представляет собой количественное выражение уровня эффективности. Наиболее распространенными из них являются коэффициенты: ликвидности, активности, рентабельности, левереджа.

Поведенческими аспектами международного контроля является сопротивление контролю. Причинами сопротивления контролю могут быть: чрезмерный контроль со стороны руководства компании, неправильная ориентация систем контроля, повышение уровня подотчетности.

Преодоление сопротивления контролю включают также методы, как: стимулирование участия рабочих и служащих в управлении, организация корректно ориентированной системы контроля (сочетание обоснованного уровня подотчетности работников без превышения приемлемого уровня контроля), внедрение механизма диагностики причин недопустимых отклонений фактических показателей работы от контрольных заданий. Проблема управления поведенческими аспектами контроля может быть решена с учетом культурных особенностей.