Контрольные вопросы

Перечислите задачи международного стратегического менеджмента.

Какие источники получения конкурентных преимуществ могут использовать менеджеры международных компаний?

Какие стратегические альтернативы могут использовать МНК? В каких случаях используется та или иная стратегическая альтернатива?

Какие этапы включает процесс формирования международной стратегии?

Какие элементы международной стратегии Вы знаете? Опишите их.

Какие уровни международной стратегии Вы знаете? В чем состоит их различие?

В чем заключаются преимущества и недостатки стратегий:

ориентации на один вид деятельности?

связанной диверсификации?

несвязанной диверсификации?

В чем состоит сущность бизнес-стратегий?

Что собой представляют функциональные стратегии?

Анализ зарубежных рынков и стратегии проникновения

После изучения данного вопроса студенты должны уметь:

Идентифицировать факторы, влияющие на оценку альтернативных зарубежных рынков, и вопросы, подлежащие анализу.

Анализировать затраты, доходы и риски, связанные с ведением бизнеса на зарубежных рынках.

Перечислить факторы, определяющие выбор способов проникновения на зарубежные рынки.

Дать описание способов проникновения компании на зарубежные рынки, их преимуществ и недостатков.

Перечислить формы экспорта и типы посреднических фирм, которые могут оказать помощь в осуществлении экспортных операций.

Раскрыть сущность, процесс, преимущества и недостатки лицензирования.

Раскрыть сущность, процесс, преимущества и недостатки франчайзинга.

Раскрыть сущность специализированных способов проникновения в международном бизнесе.

Стратегической целью деятельности международной компании является увеличение доли рынка, роста доходов и прибылей. Для реализации этой цели компания должна:

оценить альтернативные рынки;

оценить издержки, выгоды и риски проникновения на рынки;

выбрать стратегию проникновения на эти рынки.

Оценка альтернативных зарубежных рынков предполагает анализ ряда факторов, которые могут оказать влияние на эффективность работы компании на данном рынке. К этим факторам относятся текущий и потенциальный размер рынка, структурные характеристики национального товарного рынка, уровень конкуренции, правовая и политическая среда, а также социокультурные факторы. В табл. 2.2. представлена краткая характеристика этих факторов.

Таблица 2.2

Факторы, влияющие на оценку альтернативных зарубежных рынков

|

Факторы |

Вопросы, подлежащие анализу |

|

1 |

2 |

|

Размеры товарного рынка |

Определение размера товарного рынка в натуральном выражении и по стоимости продаж |

|

Основные отличия товарного рынка |

Определение основных отличий по таким параметрам, как профиль потребителей, уровень цен, особенности закупочной деятельности, конструктивные особенности продукции |

|

1 |

2 |

|

Структурные характеристики национального товарного рынка |

|

|

Анализ деятельности конкурентов |

|

|

Потенциальные целевые рынки |

|

|

Релевантные тенденции (ретроспективные и прогнозируемые) |

|

|

Перемены, происходящие на рынке |

|

|

Факторы успеха |

|

|

Альтернативные варианты стратегий |

|

Следующим этапом процесса оценки зарубежных рынков является анализ затрат, доходов и рисков ведения бизнеса. При оценке затрат, связанных с ведением бизнеса на зарубежных рынках, необходимо определить прогнозируемый объем прямых и скрытых издержек. К числу прямых издержек можно отнести затраты на открытие предприятия (например, затраты на аренду или приобретение производственных и сервисных мощностей), перевод менеджеров из штаб-квартиры, транспортировка оборудования и товаров. При оценке затрат компания может столкнуться с упущенной выгодой. Поскольку компания имеет ограниченный объем ресурсов, проникновение на один рынок может воспрепятствовать проникновению на второй, не менее выгодный рынок. Упущенная выгода (opportunity cost) – это прибыль, которую компания могла бы получить на втором рынке. В этом случае компания полностью или на время теряет возможность получения прибыли, отвлекаясь на другой рынок.

Анализ доходов, которые компания намерена получить, заключается в оценке потенциальных выгод проникновения на зарубежные рынки. К числу таких выгод можно отнести: более низкий объем затрат на приобретение ресурсов, более низкий уровень издержек производства (низкая стоимость материалов и рабочей силы, возможность воспрепятствовать выходу конкурентов на рынок, наличие конкурентного преимущества, доступ к передовым технологиям, возможность достичь синергетического эффекта).

Оценка рисков предполагает анализ таких типов рисков, как колебания валютных курсов, политическая нестабильность и др.

Тщательный анализ этих факторов позволяет обнаружить и использовать благоприятные возможности для ведения бизнеса. Неудовлетворительная оценка потенциала целевого рынка может привести к потере этих благоприятных возможностей или, в крайнем случае, поставить под угрозу само существование компании.

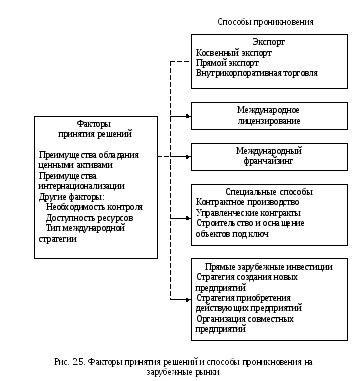

Выбор способа проникновения (entry mode) требует внимательного изучения свойственных именно данной компании преимуществ. Способами проникновения являются: экспорт, международное лицензирование, международный франчайзинг, специальные способы (контрактное производство, управленческий контракт, строительство и оснащение объектов под ключ), прямые зарубежные инвестиции. Эклектическая теория Даннинга предполагает анализ трех факторов, определяющих выбор способа проникновения: преимущества обладания ценными активами, преимущества размещения и преимущества интернационализации операций. К числу других факторов, подлежащих анализу, относятся: необходимость контроля над работой дочерних предприятий, доступность ресурсов и международная стратегия компании.

Преимущества обладания ценными активами (ownership advantages) – преимущества, обусловленные наличием в собственности компании материальных и нематериальных ресурсов, которые представляют этой компании конкурентное преимущество над другими компаниями этого же профиля. Выбор способа проникновения зависит от характера конкурентного преимущества, обусловленного обладанием ценными активами. Так, например, оптимальным способом проникновения компании, обладающей ценными технологиями производства, будет организация дочерних предприятий. Оптимальными способами проникновения компании, обладающей широко известным брендом, будут лицензирование или франчайзинг.

Преимущества размещения мощностей (location advantages) – преимущества, обусловленные теми факторами, от которых зависит предпочтительное размещение производства в стране пребывания по сравнению со своей страной. При определении оптимального места для размещения производственных мощностей компания должна провести сравнительный анализ экономических и внеэкономических характеристик внутреннего и зарубежного рынка. В случае предпочтительности внутреннего рынка компании целесообразно выходить на зарубежный рынок посредством экспорта товаров. В случае предпочтительности зарубежного рынка компания может инвестировать капитал в зарубежные мощности, продать лицензии на использование технологии и товарной марки местным производителям. На выбор места размещения производственных мощностей влияют политические, экономические, социо-культурные и технологические факторы.

Преимущества от интернационализации операций (internalization advantages) – преимущества, обусловленные предпочтительностью производства товаров и услуг силами самой компании вместо заключения договоров с другими компаниями на выполнение соответствующих работ. Решающее значение для принятия решения и степени интернационализации имеет уровень транзакционных издержек (издержки на проведение переговоров, мониторинг и реализацию соглашений). При высоком уровне издержек компания может использовать прямые иностранные инвестиции и создание совместных предприятий. При невысоком уровне – франчайзинг, лицензирование или контрактное производство. Кроме того, компании необходимо глубоко проанализировать характер преимуществ от обладания ценными активами и способность гарантировать формирование эффективных отношений с местной фирмой, с которой она планирует вести бизнес.

Факторы, влияющие на выбор способа проникновения на зарубежные рынки, представлены на рис. 2.5.

Преимущества и недостатки различных способов проникновения на зарубежные рынки представлены в табл. 2.3.

Таблица 2.3