Об’єкти аудиту ________________________________

(назва підприємства)

|

№ |

Об’єкти аудиту |

Джерело одержання інформації |

Контроль виконання |

|

1 |

2 |

3 |

4 |

1.3. Програмні питання

Поняття аудиту та його сутність.

Аудит як функція управління.

Аудит як вид підприємницької діяльності.

Аудит як економічна наукова дисципліна.

Незалежний аудит та коротка історія його виникнення.

Інститут аудиту в ринковій економічній системі.

Аудит у системі господарського контролю.

Види аудиту та аудиторських послуг.

Користувачі обліково-економічної інформації та результатів роботи аудитора.

Предмет аудиту.

Метод аудиту.

Об’єкти аудиту.

![]()

1.4.Література

1. Закон України «Про аудиторську діяльність» від 22.04.93 № 3125—ХІІ (ст. 1—9, 12).

2. Аренс А., Лоббек Дж. Аудит: Пер. с англ. / Гл. ред. серии проф. Я. В. Соколов. — М.: Финансы и статистика, 1995. — 560 с. (С. 9—25.)

3. Аудит Монтгомери / Ф. Л. Дефлиз, Г. Р. Дженик, В. М. О’Рейли, М. Б. Хирш: Пер. с англ. под ред. Я. В. Соколова. — М.: Аудит; ЮНИТИ, 1997. — 542 с. (С. 19—33.)

4. Аудит: Практ. пособие / Под ред. А. Н. Кузьминского. — К.: Учетинформ, 1996. — 283 с. (С. 8—13; 17—30.)

5. Робертсон Дж. Аудит: Пер. с англ. — М.: КРМG, Аудиторская фирма «Контакт», 1993. — 496 с. (С. 3—9.)

6. Савченко В. Я. Аудит: Навч. посібник. — К.: КНЕУ, 2002. — 322 с. (С. 8—16.)

7. Шеремет А. Д., Суйц В. П. Аудит: Учебник. — 2-е изд., доп. и перераб. — М.: ИНФРА-М, 2001. — 352 с. (С. 9—20.)

О рганізація

аудиту

рганізація

аудиту

2.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

організація аудиту в Україні;

міжнародні стандарти та національні нормативи аудиту;

професійна етика аудиторів;

аудитор і аудиторська фірма.

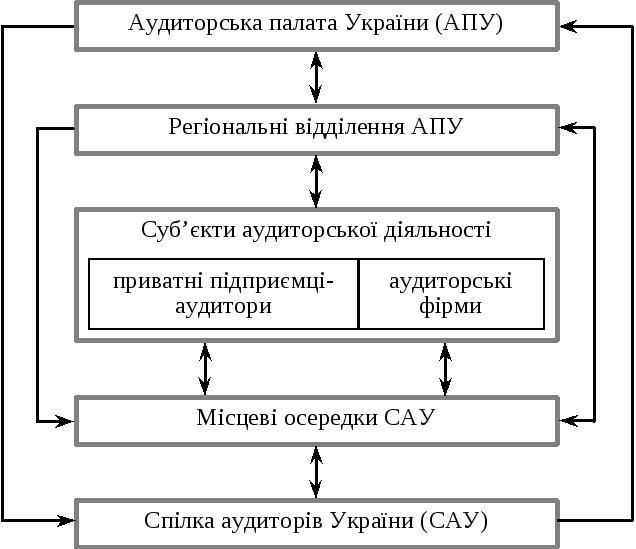

Організація аудиту в Україні регулюється низкою законодавчих актів, основним з яких є Закон України «Про аудиторську діяльність». Згідно з цим законом в Україні створено інститут незалежного фінансового контролю (експертизи), який повинен стати невід’ємною складовою частиною ринкової економічної системи (рис. 2.1).

Організація аудиторської діяльності передбачає використання передового світового досвіду і ґрунтується на згаданому законі та інших нормативних документах, що поділяються на три рівня.

Перший рівень — законодавчі акти (закони України, декрети Кабінету Міністрів України, Укази Президента України з питань підприємницької діяльності взагалі та Закон України «Про аудиторську діяльність» зокрема).

Другий рівень — Міжнародні стандарти аудиту, Кодекс про- фесійної етики аудиторів, Національні нормативи аудиту в Україні, нормативно-інструктивні документи міністерств і відомств України.

Третій рівень — внутрішні нормативно-інструктивні документи, які розробляються аудиторськими фірмами на основі документів першого та другого рівнів і використовуються аудиторами в практичній діяльності.

Перший рівень об’єднує законодавчі акти, які стосуються підприємницької діяльності (закони України «Про підприємництво», «Про підприємства в Україні», «Про банки і банківську діяльність», «Про цінні папери і фондову біржу», «Про господарські товариства» та ін.) і передбачають необхідність незалежного аудиту підприємств та організацій різних форм власності і орга- нізаційно-правових форм господарювання.

Рис. 2.1. Інститут аудиту в Україні

Закон України «Про аудиторську діяльність» створює правові засади організації аудиторської діяльності. Закон визначає понят- тя аудиту, аудиторської діяльності, аудитора, аудиторської фірми, аудиторського висновку та інших документів аудитора, випадки, коли аудит є обов’язковим, порядок створення і діяльності Аудиторської палати України, Спілки аудиторів України, сертифікації аудиторів і реєстрації аудиторської діяльності, порядок проведення аудиту і надання аудиторських послуг, визначає права та обов’язки, відповідальність аудиторів і аудиторських фірм, обмеження до проведення аудиту, обов’язки господарюючих суб’єктів при проведенні аудиту та їх відповідальність перед аудитором і державою.

Слід зазначити, що регулювання аудиторської діяльності має притаманні виключно аудиту деякі особливості. Насамперед вони пов’язані з необхідністю забезпечення незалежності аудитора і передбачають підзаконне регулювання аудиторської діяльності через систему нормативних документів (другий рівень), які розробляються і проваджуються не державними органами виконавчої влади, а безпосередньо Аудиторською палатою України — незалежним самостійним органом, який діє на засадах самоврядування і очолює інститут аудиту в Україні (далі — АПУ).

АПУ зареєстрована Міністерством юстиції України в 1993 р., є юридичною особою, веде облік і звітність згідно з чинним законодавством, діє на основі Закону України «Про аудиторську діяльність» і свого статуту.

У сучасних економічних умовах у період поступової глобалізації світового господарства стає вкрай необхідною гармонізація систем бухгалтерського обліку і аудиту різних країн. Для вирішення цих проблем Рада Міжнародної федерації бухгалтерів організувала у своєму складі два постійних комітети:

Комітет з Міжнародних стандартів бухгалтерського обліку (КМСБО);

Комітет з міжнародної аудиторської практики (КМАП).

Перший розробляє і оприлюднює міжнародні стандарти бухгалтерського обліку (МСБО); другий — міжнародні стандарти аудиту (МСА).

Статус Міжнародних стандартів аудиту [3, с. 13—14].

МСА призначені для використання під час аудиту фінансової звітності. Можуть також використовуватись при аудиті іншої інформації та наданні аудиторських послуг.

МСА містять основні принципи і необхідні процедури, а також відповідні рекомендації з їх використання.

У разі недодержання МСА аудитор повинен аргументувати причину відхилення (таке відхилення можливо тільки для підвищення рівня якості аудиту).

МСА підлягають використанню тільки в значущих аспектах.

МСА не зупиняють (підміняють) дії національних, але національні повинні містити принципи, на яких побудовано МСА.

МСА можуть бути прийняті тією чи іншою державою як національні. У такому випадку орган, який має повноваження приймати і затверджувати національні стандарти (в Україні — Аудиторська палата України) готує відповідну заяву, передмову до МСА, посилання на відмінності діючого законодавства або практики аудиту від МСА (при значних розбіжностях). Крім того, якщо стандарти з деяких питань відсутні в МСА, вони можуть бути додатково розроблені в тій чи іншій країні.

Національні нормативи аудиту введено в дію в Україні з 1 січня 1999 р., а у 1993—1998 рр. діяли 7 тимчасових нор- мативів. У сучасних стандартах налічується 32 нормативи. Вони мають наскрізну двозначну нумерацію і поділені на 9 класів [4, с. 3, 4].

У зв’язку з тим, що бухгалтерський облік і аудит відіграють велику роль у підприємницькій діяльності у світі, а також у зв’язку з наявністю великого кола користувачів фінансової та іншої інформації як результату праці аудиторів (присяжних бух- галтерів), Міжнародною федерацією бухгалтерів у липні 1996 р. було прийнято Кодекс етики професійних бухгалтерів (КЕПБ). У січні 1998 р. введена в дію його нова редакція [3, с. 626—699].

Текст Кодексу складається із вступу і трьох частин, які стосуються професійної поведінки бухгалтерів і аудиторів різних рівнів. Частина А стосується етики всіх професійних бухгалтерів і аудиторів. Частина В стосується етики всіх аудиторів. Частина С стосується етики всіх найманих професійних бухгалтерів і аудиторів. У вступній частині наведено визначення термінів, які ви- користовуються в Кодексі, обґрунтовано коротко необхідність прийняття і додержання фундаментальних принципів професійної поведінки (діяльності) бухгалтерів-аудиторів, наведено визначення цих принципів, а також порядок застосування Кодексу на національному рівні.

Кодексом визначено, що професія бухгалтера-аудитора має характерні риси:

володіння відповідними інтелектуальними навичками, набутими шляхом освіти і підвищення кваліфікації;

відданість представників професії ідеї об’єктивності та загального кодексу цінностей і поведінки, прийнятого відповідним органом;

усвідомлення свого обов’язку перед суспільством у цілому в обмін на обмеження, які стосуються відповідної атестації (обмеження щодо професії, тобто до галузі діяльності).

Обов’язки бухгалтера-аудитора стосуються не тільки інтересів окремого замовника, а й інтересів суспільства:

незалежні аудитори допомагають забезпечити достовірність фінансової звітності;

фінансові менеджери виконують різні управлінські функції і сприяють ефективному використанню ресурсів;

внутрішні аудитори забезпечують упевненість у наявності доцільної системи внутрішнього контролю, яка підвищує достовірність зовнішньої фінансової інформації їх роботодавця;

консультанти з питань управління виконують обов’язки, що обумовлені (продиктовані) суспільними інтересами, сприяють прийняттю раціональних управлінських рішень;

аудитори в суспільстві відіграють велику роль, тому що багато користувачів (інвестори, кредитори, роботодавці, уряд і населення в цілому) покладаються на професійних аудиторів стосовно доцільного фінансового обліку, звітності, ефективного фінансового управління і компетентних рекомендацій з різних питань бізнесу і оподаткування; методи роботи і професійна поведінка аудиторів впливають на економічний добробут не тільки самих аудиторів, а й суспільства в цілому. Довіра суспільства має бути повністю обґрунтованою, тому рівень якості аудиторських послуг повинен бути найвищим. Як зазначено в тексті КЕПБ, мета роботи аудитора полягає у виконанні своїх обов’язків відповідно до найвищих стандартів професіоналізму, забезпеченні найкращих результатів та дотриманні суспільних інтересів.

Основні вимоги суспільства до аудиторів:

достовірність (у суспільстві існує потреба в достовірній інформації і надійних інформаційних системах);

професіоналізм (у суспільстві існує потреба в фахівцях, які можуть бути ідентифікованими різними користувачами фінансової інформації, а саме інвесторами, кредиторами, замовниками та іншими зацікавленими особами, як спеціалісти з обліку і аудиту);

якість послуг (суспільству необхідна впевненість у тому, що послуги, які надає аудитор, відповідають найвищим стандартам якості);

довіра (користувачі аудиторських послуг повинні бути впевненими в існуванні професійної етики аудиторів як основи довіри до результатів аудиторської праці) [3, с. 634—635].

Фундаментальні принципи, яких повинні дотримуватись аудитори:

1. Порядність. Аудитор має бути відвертим і чесним при наданні професійних послуг;

2. Об’єктивність. Аудитор має бути справедливим і уникати упередженості, конфлікту інтересів і впливу осіб, які б заважали його об’єктивності;

3. Професійна компетентність і належна старанність. Аудитор повинен надавати послуги з належною компетентністю і старанністю, постійно підтримувати рівень своїх професійних знань і навичок, для того щоб замовник відчував переваги, пов’язані з використанням послуг компетентного спеціаліста;

4. Конфіденційність. Аудитор повинен дотримуватись конфіденційності інформації, яку він одержав в процесі надання послуг, не повинен використовувати або розголошувати та- ку інформацію, за винятком передбачених законодавством випадків;

5. Професійна поведінка. Аудитор повинен підтримувати свою репутацію і ухилятися від дій, які б завдали шкоди репутації. Для цього встановлюються обов’язки аудитора стосовно клієнта, третіх осіб, колег по професії, замовників аудиту і суспіль- ства;

6. Технічні стандарти. Аудитор повинен надавати послуги відповідно до технічних і професійних стандартів, дотримуватись нормативних документів клієнта в тій мірі, в якій вони сумісні з вимогами порядності, об’єктивності і незалежності, при обов’язковому виконанні стандартів і нормативів аудиту [3, с. 635—636].

Кодекс етики професійних бухгалтерів-аудиторів, прийнятий Міжнародною федерацією бухгалтерів, необхідно використовувати як основу для підготовки відповідних кодексів на національному рівні. Аудиторська палата України своїм рішенням (№ 73 від 18.12.1998 р.) затвердила і ввела в дію Кодекс професійної етики аудиторів України, який ґрунтується на міжнародному Кодексі, але стосується діяльності лише аудиторів. Він складається із вступної частини, в якій наведено визначення термінів, вступ, мета професії, фундаментальні засади етики аудитора. У вступній частині визначається також, що контроль за дотриманням Кодексу здійснює Аудиторська палата України відповідно до діючого законодавства, її статуту і прийнятих нею нормативних документів. Текст Кодексу складається з 14 розділів, що побудовані на основі частин А і В Кодексу етики професійних бухгалтерів, прийнятому на міжнародному рівні.

При розгляді питання «Аудитор і аудиторська фірма» основну увагу необхідно приділити Закону України «Про аудиторську діяльність» та нормативним документам Аудиторської палати України. Згідно із Законом України «Про аудиторську діяльність» аудитором (фахівцем) може бути громадянин України, який має кваліфікаційний сертифікат на право заняття аудиторською діяльністю на території України. Сертифікат аудитора засвідчує професійну придатність фахівця здійснювати аудит фінансової звітності та інші види аудиту.

Для того щоб стати аудитором (отримати сертифікат аудитора), необхідно:

мати українське громадянство;

мати вищу освіту (норма закону); згідно з «Положенням про сертифікацію аудиторів», затвердженим Аудиторською палатою України 27 листопада 1997 р. (протокол № 60) із змінами і доповненнями, рівень освіти повинен бути не нижче спеціаліста і магістра;

мати досвід роботи не менше трьох років підряд на посадах аудитора, бухгалтера, ревізора, юриста, фінансиста або економіста;

мати певні знання з питань аудиту;

скласти іспит в Аудиторській палаті України або її регіональному відділенні.

Особам, які не склали іспиту, дозволяється скласти його вдруге не раніше ніж через рік після прийняття рішення Аудиторською палатою України. Термін дії сертифіката не може перевищувати п’ять років.

Для складання іспиту необхідно подати клопотання, копію диплома, виписку з трудової книжки та документ про сплату за сертифікацію, розмір якої визначається Аудиторською палатою України. Для продовження дії сертифіката аудитор подає до Аудиторської палати клопотання, витяг із трудової книжки, сертифікат, термін дії якого закінчується, документ про підвищення кваліфікації, документ про сплату за продовження дії сертифіката. Строк подання документів — не раніше трьох і не пізніше одного місяця до закінчення строку дії сертифіката. Продовження терміну дії сертифіката здійснюється АПУ автоматично, за результатом співбесіди або складання іспиту залежно від стажу роботи аудитором у штаті або за сумісництвом та з інших причин. Продовжується термін дії сертифіката на 5 років.

Сертифікат аудитора є необхідною, але недостатньою умовою проведення аудиту. Право на аудиторську діяльність можуть отримати особи, які мають кваліфікаційний сертифікат, (фізичні особи) та аудиторські фірми (юридичні особи).

Для отримання права на здійснення аудиторської діяльності необхідно:

зареєструватися у виконавчих органах державного управління як суб’єкт підприємницької діяльності (приватний підприємець або аудиторська фірма);

зареєструватися в Аудиторській палаті України як суб’єкт аудиторської діяльності.

Згідно із Законом України «Про аудиторську діяльність» аудиторська фірма — це організація, яка зареєстрована як суб’єкт аудиторської діяльності, тобто отримала право на здійснення своєї діяльності на території України, і яка займається виключно наданням аудиторських послуг.

Аудиторську фірму можна створити на основі будь-яких форм власності (крім 100 % державної).

Обов’язковою умовою створення аудиторської фірми є частка засновників аудиторів у статутному капіталі фірми, яка не може бути меншою ніж 70 % від його загальної величини.

Аудиторську фірму можна створити, якщо хоча б один із засновників є аудитором. Керівником фірми може бути виключно аудитор.

Як відомо, будь-яка підприємницька діяльність підлягає регулюванню як на державному, так і на галузевому та внутрішньогосподарському рівнях. Не є винятком і аудиторська діяльність. Перші два рівня регулювання розглянуто. Що стосується внутрішньогосподарського регулювання, то воно здійснюється системою внутрішніх (внутрішньофірмових) нормативів, які розробляються аудиторською фірмою на основі законодавчих актів, міжнародних стандартів і національних нормативів, Кодексу професійної етики, враховуються специфічні особливості діяльності фірми на ринку аудиторських послуг і використовуються для забезпечення необхідної незалежності аудитора та високої якості надання відповідних послуг.

Високий статус інституту аудиту в суспільстві потребує від аудитора високої якості надання аудиторських послуг і забезпечення його незалежності.

Основні елементи, що забезпечують досягнення цієї мети, систематизовано на схемі (рис. 2.2). Не розглянутими зали- шились законодавчі обмеження на аудиторську діяльність та сертифікацію аудиторів. Так, згідно із законом не може стати аудитором особа, яка має судимість за корисливі зловживання (злочини).

Аудитори і аудиторські фірми мають право надавати виключно аудиторські послуги (займатися лише аудиторською діяль- ністю).

Крім того, встановлено і спеціальні обмеження на проведення аудиту. Забороняється його проведення аудитором, який:

має прямі родинні зв’язки з керівництвом господарюючого суб’єкта, що перевіряється;

має особисті майнові інтереси у суб’єкта, що перевіряється;

є власником, засновником або членом керівництва суб’єкта, що перевіряється;

є працівником господарюючого об’єкта, що перевіряється;

є співвласником, працівником дочірнього підприємства, філіалу або представництва суб’єкта, що перевіряється.

Рис. 2.2. Забезпечення незалежності та якості роботи аудитора

Права, обов’язки і відповідальність аудитора та аудиторської фірми. Згідно із Законом України «Про аудиторську діяльність» аудитор і аудиторська фірма мають право:

самостійно визначати форми і методи аудиту (на основі законодавства, стандартів і нормативів аудиту, професійних знань і досвіду, умов договору із замовником);

отримувати необхідні для проведення аудиту документи (від замовника аудиту та третіх осіб на вимогу аудитора, засвідчену замовником);

отримувати необхідні пояснення в письмовій та усній формі від керівництва та працівників замовника;

перевіряти наявність майна, коштів, інших цінностей, вимагати проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції, щодо яких здійснюється перевірка документів;

залучати до участі в аудиті на договірних засадах експертів (спеціалістів) різного профілю.

Обов’язки аудиторів і аудиторських фірм:

належним чином надавати аудиторські послуги (перевіряти стан обліку і звітності, її достовірність, повноту і відповідність чинному законодавству та встановленим нормативам, виконувати інші супровідні аудиту роботи і послуги);

сповіщати власників, їх уповноважених, замовників про виявлені за результатом аудиту недоліки обліково-економічної роботи;

зберігати таємницю інформації, отриману при проведенні аудиту та наданні інших аудиторських послуг, не розголошувати відомості, що є предметом комерційної таємниці, та не використовувати їх в особистих інтересах та інтересах третіх осіб;

відповідати перед замовником за порушення умов договору згідно із законодавством України;

обмежувати свою діяльність виключно аудитом та аудиторськими послугами.

Відповідальність аудитора і аудиторської фірми:

майнова та інша відповідальність, яка визначена договором згідно з чинним законодавством перед замовником; розмір її не може перевищувати фактично заподіяних з вини аудиторів збитків;

дисциплінарна відповідальність перед Аудиторською палатою України за неякісне виконання своїх обов’язків: попередження, призупинення дії сертифіката та свідоцтва про реєстрацію строком до одного року; анулювання сертифіката та свідоцтва про реєстрацію.

Підставою для анулювання є рішення Аудиторської палати України в разі неодноразового встановлення фактів неякісного надання послуг та систематичного або грубого порушення чинного законодавства, стандартів і нормативів аудиту.

Порядок анулювання сертифіката і свідоцтва про реєстрацію визначаються Аудиторською палатою України, дії якої можна оскаржити в судовому порядку [2, с. 81—85].