13.3. Програмні питання

Мета проведення аудиту фінансової звітності акціонерних товариств.

Особливості аудиту капіталу акціонерних товариств.

Основні вимоги ДКЦПФР до аудиту фінансової звітності акціонерних товариств.

Аудит фінансового стану акціонерних товариств.

Форми і види аудиторських висновків при аудиті фінансової звітності акціонерних товариств.

Особливості аудиту підприємств малого бізнесу.

Аудиторський ризик при аудиті підприємств малого бізнесу та особливості його визначення.

Аудит консолідованої фінансової звітності.

Аудит компонентів фінансової звітності.

Аудит відповідності умовам договору.

Аудит узагальненої фінансової звітності.

Аудит перспективної (прогнозної) фінансової інформації.

![]()

13.4.Література

Закон України «Про аудиторську діяльність» від 22.04.93 № 3125—ХІІ.

Закон України «Про господарські підприємства» від 19.09.91 № 1577—ХІІ з наступними змінами і доповнен- нями.

Закон України «Про державну підтримку малого бізнесу» від 19.10.2000 № 2063—ІІІ.

Закон України «Про режим іноземного інвестування» від 19.03.99 № 19/96 ВР з наступними змінами і допов- неннями.

Вимоги державної комісії з цінних паперів і фондового ринку до аудиторської перевірки відкритих акціонерних товариств та підприємств — емітентів облігацій (крім комерційних банків, інституційних інвесторів): Затв. рішенням ДКЦПФР від 19.03.97 № 5.

Вимоги Державної комісії з цінних паперів і фондового ринку до аудиторської перевірки інвестиційних фондів: Затв. рішенням ДКЦПФР від 16.07.98 № 90.

Вимоги Державної комісії з цінних паперів і фондового ринку до аудиторської перевірки страхових компаній (акціонерних товариств і підприємств — емітентів облігацій): Затв. рішенням ДКЦПФР від 3.07.97 № 15.

Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров. — М., 2000. — 699 с. (С. 296—324; 430—464.)

Національні нормативи аудиту. Кодекс професійної етики аудиторів України. — К.: Основа, 1999. — 277 с. (С. 194—215.)

Положення про надання регулярної інформації відкритими акціонерними товариствами та підприємствами —емітентами облігацій: Затв. рішенням Державної комісії з цінних паперів і фондового ринку від 17.01.01 № 3.

Аудит: Практ. пособие / Под ред. А. Н. Кузьминского. — К.: Учетинформ, 1996. — 283 с. (С. 217—232.)

Белуха Н. Т. Аудит: Учебник. — К.: Знання, КОО, 2000. — 769 с. (С. 358—453; 544—585; 621—677.)

Давидов Г. М. Аудит: Навч. посібник. — 2-ге від., перероб. і доп. — К.: Знання, КОО, 2000. — 363 с. (С. 251—282.)

Дорош Н. І. Аудит: методологія і організація. — К.: Знання, КОО, 2001. — 402 с. (С. 321—389.)

Савченко В. Я. Аудит: Навч. посібник. — К.: КНЕУ, 2002. — 322 с. (С. 263—276.)

Аудиторські послуги

14.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

поняття аудиторських послуг та їх види;

організація аудиторських послуг;

роботи та підсумкові документи аудитора з аудиторських послуг.

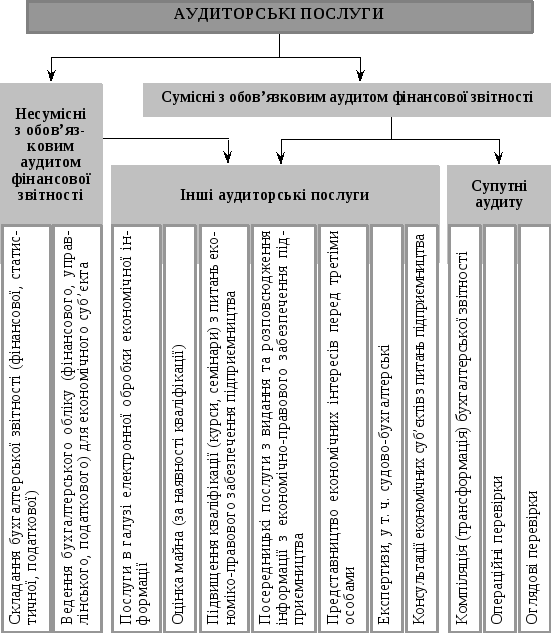

Згідно із Законом України «Про аудиторську діяльність», Національними нормативами аудиту та нормативними документами Аудиторської палати України [1; 3; 4] аудиторські послуги являють собою послуги, які є супутніми аудиту і передбачають послуги як контрольного характеру (перевірки), так і інформаційного характеру, а також послуги щодо ведення бухгалтерського обліку, складання звітності та інших робіт, пов’язаних з економіко-правовим забезпеченням підприємництва.

Ряд послуг, які надає аудитор економічним суб’єктам, не протирічать фундаментальним принципам аудиту. Тому їх надання не може бути причиною неможливості проведення аудиту фінансової звітності господарюючих суб’єктів, яким ці послуги надано.

Надання ж інших послуг порушує фундаментальні принципи аудиту, перш за все принципи незалежності та об’єктивності.

Тому надання таких послуг несумісне з проведенням обов’язкового аудиту фінансової звітності того господарюючого суб’єкта, якому надано такі послуги. У такому випадку надання цих послуг може бути здійснено одним суб’єктом аудиторської діяльності (аудитором), а обов’язкова аудиторська перевірка фінансової звітності повинна бути проведена іншим суб’єктом аудиторської діяльності.

Класифікацію аудиторських послуг подано на рис. 14.1.

Аудиторські послуги, які є сумісними з обов’язковим аудитом фінансової звітності, поділяються на дві групи:

супутні аудиторські послуги;

інші аудиторські послуги.

Надання послуг першої групи регулюється Міжнародними стандартами та Національними нормативами аудиту [2, с. 910—930; 3, с. 9—11; 144—215]. Порядок надання послуг другої гру- пи регулюється тими чи іншими законодавчими актами залежно від виду послуг. Так, послуги з проведення судово-бухгалтерських експертиз регулюються Законом України «Про судову експертизу», представницькі послуги — цивільно-процесуальним, господарсько-процесуальним (арбітражним) кодексом України.

Рис. 14.1. Класифікація аудиторських послуг

Деякі види послуг потребують наявності відповідної кваліфікації (наприклад, кваліфікації оцінника майна), інші — погодження або дозволу Аудиторської палати України.

Надання послуг, які несумісні з проведенням обов’язкового аудиту фінансової звітності, регулюється нормами цивільного права, законодавчими актами та нормативно-інструктивними документами, які регулюють організацію обліково-економічної роботи господарюючих суб’єктів та підготовку бухгалтерської звітності (фінансової, податкової, статистичної).

Перелік аудиторських послуг має бути поданим в установчих документах суб’єктів аудиторської діяльності.

Роботи, послуги, які не віднесено до аудиторських, суб’єктам аудиторської діяльності виконувати та надавати заборо- нено.

У процесі організації, планування, надання аудиторських послуг необхідно керуватись названими та іншими відповідними нормативними документами, у тому числі Міжнародними стандартами та Національними нормативами аудиту [2, с. 910—930; 3, с. 9—11; 194—215].

Залежно від виду аудиторських послуг при їх наданні оформлюються ті чи інші робочі та підсумкові документи, які за порядком підготовки, формою і змістом повинні відповідати законо- давчим і нормативним вимогам. Більшість аудиторських послуг є предметом інших економічних дисциплін (функцій управління), які включено до навчальних планів підготовки бакалаврів і які студенти вивчають окремо. Тому при вивченні теми необхідно повторити відповідні теми з інших дисциплін та опрацювати рекомендовану літературу.