7.3. Програмні питання

1. Етапи (стадії) проведення аудиту.

2. Попереднє дослідження в аудиті.

3. Лист-зобов’язання аудитора.

4. Договір на проведення аудиту та його структура.

5. Відомості, які обов’язково повинні знайти відображення в договорі на проведення аудиту.

6. Планування аудиту, його мета і принципи.

7. Загальний план аудиту.

8. Програма проведення аудиту.

9. Аудиторські процедури та їх поєднання для досягнення мети аудиту.

10. Завдання (критерії) аудиту та шляхи їх вирішення.

11. Метод направленого тестування.

12. Пооб’єктний метод аудиту.

13. Дослідження аудитором бізнесу суб’єкта аудиту.

14. Контроль якості роботи аудиторів.

![]()

7.4.Література

1. Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров. — М., 2000. — 699 с. (С. 107—120.)

2. Національні нормативи аудиту. Кодекс етики аудиторів України. — К.: Основа, 1999. — 274 с. (С. 68—81.)

3. Аудит: Практ. пособие / Под ред. А. М. Кузьминского. — К.: Учетинформ, 1996. — 283 с. (С. 64—71.)

4. Дорош Н. І. Аудит: методологія і організація. — К.: Знання, КОО, 2001. — 402 с. (С. 136—158; 194—217.)

5. Савченко В. Я. Аудит: Навч. посібник. — К.: КНЕУ, 2002. — 322 с. (С. 126—135.)

6. Шеремет А. Д., Суйц В. П. Аудит: Учебник. — 2-е изд., доп. и перераб. — М.: ИНФРА-М, 2001. — 352 с. (С. 89—146.)

А удиторські

докази

удиторські

докази

8.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

поняття аудиторських доказів та вимоги до них;

джерела одержання аудиторських доказів та їх види;

процедури одержання аудиторських доказів.

Згідно з Міжнародними стандартами [1, с. 157] та Національними нормативами аудиту в Україні [2, с. 113] аудиторські докази являють собою інформацію, яку одержує аудитор для обґрунтування своєї думки про достовірність перевіреної фінансової звітності.

Для формування аудиторських доказів може використовуватись будь-яка інформація, яка допомагає аудитору обґрунтувати свою думку і підготувати аудиторський висновок або інший підсумковий документ.

Кількість інформації, необхідної для формування аудиторських доказів, та її види нормативними документами не регламентуються, а визначаються виключно аудитором на основі його професійного досвіду. Разом з тим аудитор повинен додержуватись принципу професійного скептицизму, пам’ятати, що фінансова інформація має схильність до перекручень (викривлень).

Тому аудиторські докази, які одержуються аудитором у процесі аудиторської перевірки, повинні відповідати таким вимогам:

аудиторських доказів має бути одержано за кількістю достатньо для обґрунтування думки аудитора, яка висловлюється в аудиторському висновку (принцип достатності);

аудиторські докази повинні бути належними, доречними (принцип достовірності і надійності).

Чинники, які впливають на достатність і доречність аудиторських доказів [1, с. 159]:

аудиторська оцінка величини і характеру властивого (невід’ємного) ризику на рівні фінансової звітності та на рівні сальдо рахунків або класу операцій;

стан системи бухгалтерського обліку і внутрішнього контролю і визначена аудитором оцінка ризику системи контролю;

суттєвість статті звітності, що перевіряється;

професійний досвід аудитора (рівень його кваліфікації);

результати аудиторських процедур, у тому числі помилки й шахрайство, які виявлено під час аудиторської перевірки;

джерело наявної інформації для формування аудиторських доказів та її достовірність (надійність).

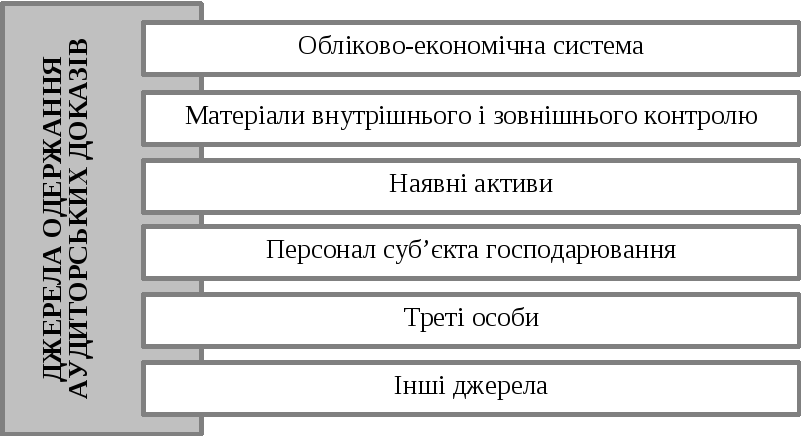

Рис. 8.1. Джерела одержання аудиторських доказів

Під час одержання аудиторських доказів аудитор повинен пам’ятати про необхідність підтвердження, що фінансова звітність відповідає таким критеріям:

існування;

права та зобов’язання;

виникнення;

повнота;

вартісна оцінка;

вимірювання і розподіл;

подання і розкриття, які раніше розглянуто і наявність яких впливає на достатність і доречність аудиторських доказів.

Інформація, яку аудитор збирає для формування аудиторських доказів і підтвердження своєї думки про достовірність фінансової звітності, може бути одержаною з різних джерел (рис. 8.1).

Опрацювання рекомендованої літератури допоможе більш детально ознайомитися зі змістом різних джерел одержання аудиторських доказів (рис. 8.2) та їх видами.

Рис. 8.2. Класифікація аудиторських доказів за різними ознаками

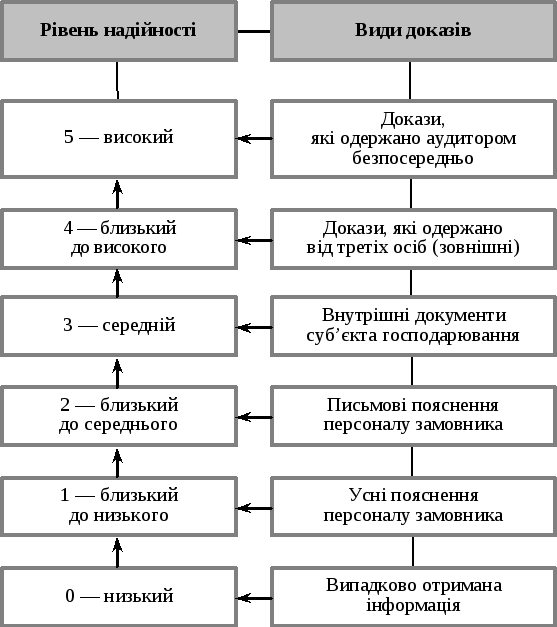

Аудиторські докази, які одержано аудитором з різних джерел, мають різний рівень надійності (об’єктивності): від низького до високого (рис. 8.3).

Аудиторські докази одержуються шляхом виконання системи аудиторських процедур, в якій поєднуються:

тести систем контролю;

процедури перевірки на суттєвість.

Згідно з Національними нормативами аудиту тести систем контролю — це тести, що виконуються для одержання аудиторських доказів щодо відповідності структури та ефективності функціонування систем бухгалтерського обліку та внутрішнього контролю [2, с. 113]. Процедури перевірки на суттєвість — це перевірки, що виконуються для одержання аудиторських доказів з метою виявлення суттєвих перекручень у фінансовій звітності [2, с. 114].

Рис. 8.3. Класифікація аудиторських доказів за рівнем надійності

Процедури перевірки на суттєвість поділяються на два типи:

перевірка операцій і залишків по рахунках;

аналітичні процедури.

Аудитор одержує аудиторські докази шляхом виконання однієї або кількох аудиторських процедур:

інспектування;

спостереження;

запит та підтвердження;

підрахунок;

аналітичні процедури.

Робота з рекомендованою літературою дозволить набути більш детальної інформації з питань теми.