5.3. Програмні питання

Сутність вибіркового дослідження в аудиті.

Методи вибіркового дослідження.

Методи статистичної вибірки.

Нестатистичні методи вибіркового дослідження.

Оцінка результатів вибіркового дослідження.

![]()

5.4.Література

1. Международные стандарты аудита и Кодекс эти- ки профессиональных бухгалтеров. — М., 2000. — 699 с. (С. 186—202.)

2. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. — К.: Основа, 1999. — 274 с. (С. 130—136.)

3. Аудит Монтгомери / Ф. Л. Дефлиз, Г. Р. Дженик, В. М. О’Рейли, М. Б. Хирш: Пер. с англ. под ред. Я. В. Соколова. — М.: Аудит; ЮНИТИ, 1997. — 542 с. (С. 241—286.)

4. Аренс А., Лоббек Дж. Аудит: Пер. с англ. — М.: Финансы и статистика, 1995. — 560 с. (С. 357—402; 430—468.)

5. Елесеева И. И., Терехов А. А. Статистические методы в аудите. — М.: Финансы и статистика, 1998. — 176 с.

6. Робертсон Дж. Аудит: Пер. с англ. — М.: КРМG, Аудиторская фирма “Контакт”, 1993. — 496 с. (С. 159—239.)

7. Савченко В. Я. Аудит: Навч. посібник. — К.: КНЕУ, 2002. — 322 с. (С. 121—125.)

П омилки

та шахрайство

омилки

та шахрайство

6.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

поняття помилок та шахрайства;

виявлення помилок та шахрайства;

дії аудитора при виявленні помилок та шахрайства.

Фінансова звітність та інша обліково-економічна інформація, як відомо, має схильність до перекручень, які можуть бути результатом помилок та шахрайства. Перекручення, які можуть мати місце у фінансовій звітності, класифікуються за двома ознаками:

— ненавмисне перекручення;

— навмисне перекручення.

Класифікація перекручень є юридичною проблемою, тому вона не може вирішуватись аудитором.

Згідно з Міжнародними стандартами аудиту термін “помилка” означає ненавмисні перекручення (похибки) фінансової звітності, такі як:

арифметичні помилки або описки в первинних документах, облікових регістрах та фінансовій звітності;

пропущення фактів та їх неправильна інтерпретація;

неправильне використання облікової політики [1, с. 87].

Згідно з Національними нормативами аудиту “помилка — ненавмисне перекручення фінансової інформації в результаті арифметичних або логічних помилок в облікових записах і розрахунках, недогляду в дотриманні повноти обліку, неправильного представлення в обліку фактів господарської діяльності, наявності складу майна, вимог і зобов’язань, невідповідне відображення записів в обліку” [2, с. 53].

Згідно з Міжнародними стандартами аудиту “термін “шахрайство” означає навмисні дії однієї або кількох осіб з числа керівників або співробітників суб’єкта або третіх осіб, які призвели до неправильного подання фінансової звітності” [1, с. 87]. Аналогічне визначення наведено і в Національних нормативах аудиту в Україні, а саме: “шахрайство — навмисне неправильне відображення і представлення даних обліку і звітності службовими особами і керівництвом підприємства” [2, с. 54].

Згідно з Міжнародними стандартами аудиту ознаки шахрайства мають такі дії навмисного характеру [1, с. 87]:

маніпуляція, фальсифікація, змінення облікових записів і документів;

незаконне привласнення активів;

приховування або пропущення інформації про операції в документах, облікових записах;

відображення в обліку неіснуючих операцій;

неправильне використання облікової політики;

неправильна оцінка активів та неправильне їх списання;

невідповідне відображення записів в обліку.

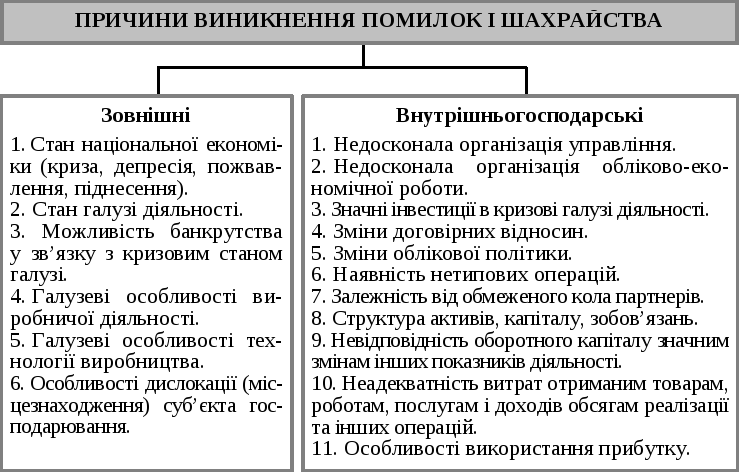

Помилки та шахрайство можуть мати місце в обліково-економічній інформації з різних причин, які поділяють на зовнішні та внутрішньогосподарські (рис. 6.1).

Рис. 6.1. Причини виникнення помилок і шахрайства

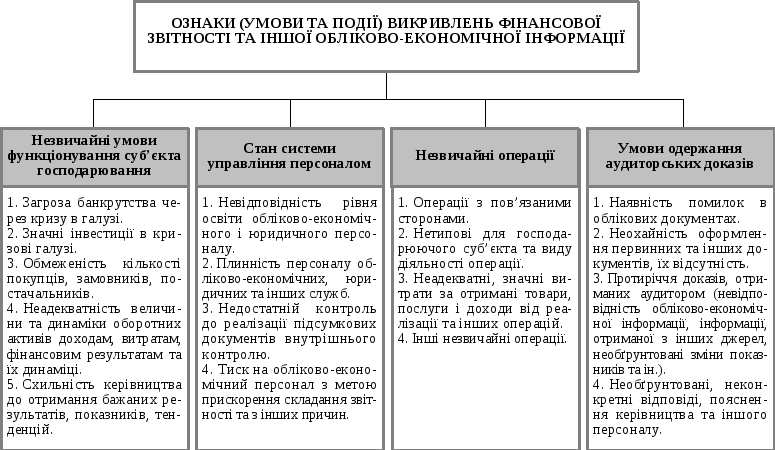

У процесі аудиту аудитор повинен провести діагностику помилок та шахрайства (рис. 6.2).

Дослідження суб’єкта аудиту проводиться за ознаками (умовами та подіями), які можна поділити на такі групи:

незвичайні умови функціонування суб’єкта;

стан системи управління персоналом;

незвичайні операції;

умови одержання аудиторських доказів.

Більш детальна інформація про визначені ознаки наведена на рис. 6.2.

У зв’язку з тим що помилки та шахрайство стають не тільки причиною викривлень показників фінансової звітності, а й призводять до порушення права власності учасників господарської діяльності (власників, кредиторів, персоналу, держави, третіх осіб), у процесі проведення аудиту використовуються різноманітні прийоми і способи контрольно-ревізійної роботи, які відомі студентам у результаті вивчення інших навчальних дисциплін, а також прийоми і способи, притаманні безпосередньо аудиту.

У разі виявлення помилок і шахрайства аудитор повинен відобразити їх сутність, а саме: зміст помилки, посилання на норму закону або іншого нормативного документа, навести перелік та додати необхідні документи, які підтверджують наявність перекручень, пояснення посадових осіб з цього приводу, перелік посад та прізвищ посадових осіб, які припустилися помилок та шахрайства, а також осіб, які санкціонували такі перекручення, назви підрозділів, розмір заподіяної шкоди та інші відомості.

Незважаючи на те що аудитор враховує при формуванні своєї думки лише суттєві перекручення фінансової звітності, у процесі аудиту він повинен зафіксувати всі виявлені ним помилки і факти шахрайства, довести їх до відома замовників аудиту. Подальші дії аудитора залежать від характеру помилок і шахрайства, тому в таких випадках він обов’язково повинен отримати консультацію юристів.

Подальші дії аудитора залежать від конкретних обставин, але отримана аудитором інформація стосовно помилок і шахрайства впливає на його думку стосовно перевіреної фінансової звітності і від аудиторського висновку.

Окремим питанням, яке може призвести до помилок і шахрайства, є необхідність перевірки аудитором дотримання суб’єктами аудиту вимог законодавчих актів та нормативно-інструктивних документів. Детальну інформацію з цього питання можна отримати в МСА та ННА [1, с. 96—106; 2, с. 60—67].

Р ис.

6.2. Діагностика помилок і шахрайства

ис.

6.2. Діагностика помилок і шахрайства