1.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

поняття аудиту та його коротка історія;

предмет, метод і об’єкти аудиту;

аудит у системі господарського контролю.

Під час вивчення теми необхідно звернути увагу на розкриття сутності основних понять, які використовуються в профе- сійній та науковій лексиці, ознайомитись з короткою історією аудиту.

Слово «аудит» латинського походження і означає «слухати».

Термін «аудит» у сучасному світі використовується в трьох значеннях, а саме:

аудит — окремий вид підприємницької діяльності у сфері послуг економіко-правового характеру;

аудит — окрема функція управління (складова загальної функції господарського контролю) — функція незалежного фінансового контролю (експертизи);

аудит — економічна наукова дисципліна, яка досліджує функціонування інституту незалежного фінансового контролю в ринковій економічній системі (рис. 1.1).

Рис. 1.1. Зміст терміна «аудит»

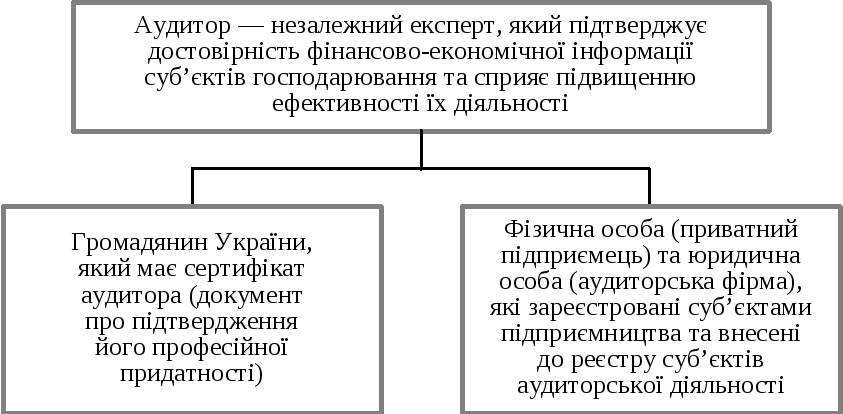

Термін «аудитор» використовується в таких значеннях:

аудитор — фізична особа (громадянин України, якщо говорити про визначення цього терміна в українському законодавстві), яка має відповідний кваліфікаційний сертифікат — документ, що підтверджує її професійну придатність;

аудитор — фізична особа (приватний підприємець) або юридична особа (аудиторська фірма), які надають аудиторські послу- ги (проводять аудит фінансової звітності або виконують супутні аудиту роботи) (рис. 1.2).

Рис. 1.2. Зміст терміна «аудитор»

Найбільш поширене у світовій практиці поняття аудиту як функції управління таке.

Аудит — системний процес одержання (збору) інформації про економічні дії та події з метою встановлення рівня її (інформації) відповідності визначеним (установленим) критеріям та подання результатів зацікавленим користувачам [5, с. 4].

Згідно з українським законодавством, «аудит — це перевірка оприлюдненої бухгалтерської звітності, обліку, первинних документів та іншої інформації про фінансово-господарську діяльність суб’єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти та відповідності діючому законодавству та встановленим нормативам» [1, ст. 4].

Аудит як економічна наукова дисципліна належить до прикладних (функціональних) економічних дисциплін, за допомогою якої реалізується на практиці одна з основних функцій управління — контрольна функція, яка виконується незалежними фахівцями (аудиторами).

Як відомо, господарський контроль здійснювався з давніх-давен, тому слово аудит має давнє походження. Історичні джерела свідчать, що аудиторами називали:

більш здатних учнів духовних та світських навчальних закладів, яким доручалося слухати відповіді інших учнів;

державних контролерів, яким доручалося вислуховувати інформацію про збори податків та використання коштів державної казни, а також здійснювати перевірку рахунків і підготовку аудиторських звітів для власників.

Поступово, з розвитком господарства, змінювались системи обліку і контролю. В обліку більше уваги почали приділяти праву власності, а аудитори перейшли до детального аналізу документів обліку і звітності. З розвитком колективної форми приватної власності аудитори стали незалежними як від держави, так і від власника.

Батьківщиною незалежного аудиту вважається Шотландія, де наприкінці ХVII ст. був прийнятий перший закон, яким заборонялось окремим посадовим особам служити міськими аудиторами, а в 1853 р. були організовані інститути бухгалтерів в Единбурзі і Глазго (тепер — інститут привілейованих бухгалтерів Шотландії) [5, с. 22—24].

Необхідність незалежного аудиту обумовлена розвитком машинного виробництва, появою акціонерних компаній (рис. 1.3). У середині ХІХ ст. був прийнятий закон про британські компанії, який передбачав обов’язковість перевірки рахунків і звітів не менше одного разу на рік. Наприкінці ХІХ ст. були органі- зовані інститут привілейованих бухгалтерів Англії і Уельсу та американський інститут дипломованих присяжних бухгалтерів.

Рис. 1.3. Причини необхідності аудиту

Особливого розвитку аудит, як інститут незалежного фінансового контролю набув у ХХ ст. Подібні інститути, які об’єднують професійних аудиторів, створені і в інших країнах — інститут аудиторів Німеччини, інститут експертів-бухгалтерів Франції та ін.

У світовій професійній практиці аудитори здійснюють поряд з аудитом фінансової звітності інші види робіт і послуг, пов’язаних з аудиторською діяльністю, в тому числі аудит державного сектору економіки, внутрішній аудит, тому і аудиторів називають по-різному: присяжний бухгалтер, привілейований бухгалтер, дипломований присяжний бухгалтер, присяжний контролер бухгалтерських книг, офіційний уповноважений аудиторських фірм, експерт-бухгалтер, повірений бухгалтер, комісар по рахунках, аудитор, внутрішній аудитор.

Після підписання Римського договору (1957 р.), яким започатковано Європейське Економічне Співтовариство та передбачено визнання документів про освіту і право надавати професійні послуги за кордоном, аудит набув міжнародного ста- тусу. У сучасному світі функціонує велика кількість аудиторських організацій як на національних, так і на світовому рівнях. Найбільш відомими транснаціональними аудиторськими компаніями, які мають філіали та представництва в багатьох країнах, є: «Ернст енд Янг Інтернейшнл Лтд», «Делойт-Росс-Томацу», «Прайс Уотерхаус Куперс», «КРМG».

Інститут аудиту в Україні почав розвиватися з набуттям незалежності. У 1993 р. було прийнято Закон України «Про аудиторську діяльність» і створено Аудиторську палату України, яка очолює інститут аудиту в Україні і є незалежним самостійним органом, що діє на засадах самоврядування.

Особливу увагу необхідно приділити предмету, методу і об’єктам аудиту. Як відомо, предметом будь-якої науки є те, що вивчається, досліджується. Предмет аудиту необхідно розглядати в загальноекономічному і локальному розумінні у зв’язку з тим, що аудиторська діяльність передбачає проведення аудиторських перевірок фінансової звітності та надан- ня інших аудиторських послуг.

Предметом аудиту в загальноекономічному розумінні є фінансово-господарська діяльність суб’єктів підприємництва (стан суб’єкта як системи господарювання).

Предмет аудиту в локальному (конкретному) розумінні залежить від об’єкта, який визначає головну його (аудиту) мету. Так, предметом аудиту фінансової звітності є фінансова звітність суб’єкта господарювання, податкової звітності — по- даткова звітність. Предметом аудиту господарської діяльнос- ті (аудиту ефективності) є господарська діяльність суб’єкта або його окремих підрозділів, видів діяльності, функцій управ- ління.

Незважаючи на різноманітність цілей аудиту в процесі його проведення, вивчається організаційно-правова структура підприємства, види його діяльності, організація обліково-економічної роботи, інформація про господарську діяльність, її результати та звітність по них. Таким чином, стає зрозумілим, що предмет аудиту є більш ширшим поняттям ніж предмети бухгалтерського обліку, економічного аналізу та інших обліково-економічних дисциплін, хоча в окремих випадках може збігатися з ними.

Метод аудиту являє собою сукупність прийомів і способів, за допомогою яких ведеться дослідження предмета та об’єктів аудиторської діяльності. Передусім це загальні методичні прийоми, такі як індукція, дедукція, документація (документування), оцінка, групування і узагальнення інформації (підготовка звіт- ності). У зв’язку з тим, що в процесі проведення аудиту вирішується велике коло питань, пов’язаних з різними функціями управління (планування, організація оперативного і стратегічного управління, накопичення економічної інформації, економічний аналіз, прогнозування), в аудиті використовуються прийоми і способи різних галузей знань (економічно-математичні, статистичні методи, методи системного аналізу, експертних оцінок, прийоми і способи бухгалтерського обліку, економічного аналізу, контрольно-ревізійної роботи).

Безпосередньо в аудиті використовуються такі прийоми та способи, як огляд, підрахунок, зважування, вимірювання, спостереження, зіставлення, опитування. Специфічним прийомом аудиту є оцінка ризику, необхідність якої пов’язана з імовір- нісним характером функціонування господарюючої системи та неможливістю повного дублювання всіх процедур обліково-економічної роботи, що примушує аудитора використовува- ти методи вибіркового дослідження. Оцінка аудиторського ризику починається на стадії планування аудиту і завершується в процесі його проведення. Оцінка ризику, визначена аудитором, може стати причиною його відмови від проведення аудиту. У процесі оцінки ризику, а також проведення окремих аудиторських процедур широко використовується методичний прийом тестування.

Рис. 1.4. Відмінності незалежного аудиту та адміністративного контролю

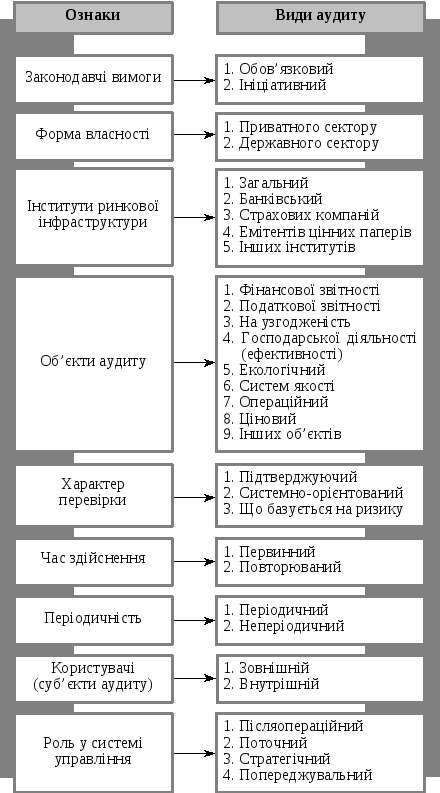

Рис. 1.5. Класифікація аудиту за окремими ознаками

Об’єктом дослідження в аудиті, як і в інших економічних науках, є взаємопов’язані складові (сторони) функціонуючої господарської системи. Об’єкти аудиту конкретизують його предмет і можуть мати різні характеристики, тому їх вирізняють за окремими видами та критеріями. Так, до об’єктів системи управління, яка досліджується аудитором, відносяться організаційні форми управління, функції управління, методи управління. До об’єктів системи обліку — активи, капітал, зобов’язання, господарські процеси, економічні результати діяльності, фінансова та інші види бухгалтерської звітності. Іншими критеріями можуть бути, стан об’єктів у часі, складність об’єктів, характер оцінки, термін перебування під наглядом аудитора тощо.

Починаючи вивчення аудиту, необхідно звернути увагу на те, що аудит як окремий інститут ринкової інфраструктури і специфічна форма незалежного фінансового контролю є складовою загальної си- стеми економічного (господарського) контролю. У сучасних умовах в Україні формується система економічного контролю, який можна поділити на адміністративний і незалежний, які мають істотну різницю (рис. 1.4).

Велика кількість користувачів фінансової звітності та іншої обліково-економічної інформації, які по-різному пов’язані з діяльністю суб’єктів господарювання і мають різні інтереси, потребує виконання аудиторами різних видів аудиту. Крім того, структура ринкового господарства, в якому левова частка належить підприємствам малого та середнього бізнесу, також сприяє розвитку різних видів аудиту (рис. 1.5).

Таким чином, хоча аудит і входить до загальної системи економічного контролю, його функції є ширшими ніж суто конт- рольні. У сучасному суспільстві аудитори крім контрольної функції виконують також інші завдання і допомагають підприємництву ефективно функціонувати.

1.2. Навчальні завдання *

На підставі вивчення основних теоретичних положень аудиту, Закону України «Про аудиторську діяльність», Національних нормативів аудиту та інших нормативних документів визначити сутність і завдання аудиту, його предмет та об’єкти, види аудиторських послуг та їх класифікацію.

Виходячи з даних, наведених у ситуаціях, потрібно:

1) проаналізувати ситуацію;

2) визначити, чи мають місце в ситуації невідповідності нормативним актам;

3) сформулювати сутність цих невідповідностей.

У тестових завданнях, сформульованих у формі тверджень чи заперечень, які залежно від відповідей перетворюються в істинне або помилкове логічне висловлення, серед трьох-чотирьох відповідей потрібно вибрати одну правильну (позитивну) відповідь.

На підставі даних практичних завдань необхідно визначити:

1) до якого виду аудиторської діяльності слід віднести вказані роботи, пояснити чому;

2) для яких підприємств аудит є обов’язковим;

3) об’єкти аудиторської діяльності.

Ситуації

1. Фірма А у грудні 2002 р. звернулася до аудиторської фірми з пропозицією укласти договір про надання послуг з трансформації бухгалтерського обліку та поновлення аналітичного обліку за 2002 р. Договір було укладено, послуги надані і сплачені у грудні 2002 р. У лютому 2003 р. фірма А вона звернулася до аудиторської фірми з пропозицією підтвердити достовірність бухгалтерської (фінансової) звітності за 2002 р.

2. З метою отримання позики в банку фірма K звернулася до аудиторської фірми з проханням виступити як доручитель.

3. У 2001 р. фірма Н перереєструвалася у відкрите акціонер- не товариство. За результатами фінансово-господарської діяльності у 2000 р. фірма мала виручку від реалізації 4267 грн; валюта балансу на 01.01.2001 р. становить 1740 грн. У лютому 2002 р. вона звернулася до аудиторської фірми з пропозицією перевірити бухгалтерську (фінансову) звітність за 2001 р. на вимогу Територіального управління Державної комісії з цінних паперів та фондового ринку.

Тести

1. Мета аудиту:

а) визначити і попередити помилку;

б) надати допомогу керівництву в підготовці фінансової звітності;

в) перевірити фінансову звітність і висловити про неї думку.

2. Що таке аудит:

а) державний контроль;

б) громадський контроль;

в) фінансовий контроль;

г) незалежний фінансовий контроль?

3. Необхідність проведення аудиту бухгалтерської (фінансової) звітності зумовлена:

а) зростанням вимог до розкриття шахрайства;

б) захистом прав власника;

в) збільшенням масштабів бізнесу;

г) вимогами законодавства України.

4. Під публічною бухгалтерською (фінансовою) звітністю за законодавством України розуміють:

а) опублікування її в періодичній пресі;

б) подання її до державних органів;

в) надання інформації засновникам;

г) таке поняття не застосовується.

5. Ініціативний аудит — це перевірка, яка проводиться за ініціативою:

а) державних органів;

б) економічного суб’єкта;

в) аудитора.

6. Визначте, яке з цих положень правильно встановлює завдання, що стоять перед зовнішнім аудитором:

а) виявити помилки і запобігти їм при веденні бухгалтерського обліку;

б) надати допомогу керівництву в підготовці фінансової звітності;

в) перевірити фінансову звітність та висловити думку про неї.

7. Визначте, яке з наведених тверджень точніше відображає відмінності між зовнішнім і внутрішнім аудитом:

а) зовнішній аудитор повинен бути повністю незалежним від організації, внутрішній аудитор працює в організації та складає звіт для керівництва;

б) служба внутрішнього аудиту створюється відповідно до рішення керівництва організації, а зовнішнього — згідно з порядком, установленим законодавством України;

в) зовнішній аудитор повинен бути обов’язково атестованим (мати сертифікат аудитора), а внутрішній аудитор — ні.

8. Які послуги, на ваш погляд, не має право надавати аудитор:

а) консультування клієнта з приводу розміщення власних активів у цінні папери інших підприємств;

б) поновлення бухгалтерського обліку під час проведення аудиту;

в) оцінка об’єктів нерухомості;

г) представлення інтересів клієнта в судових органах?

9. Звітність яких з перелічених нижче організацій підлягає обов’язковому щорічному аудиту:

а) акціонерних товариств;

б) відкритих акціонерних товариств;

в) господарських товариств;

г) господарюючих суб’єктів з річним господарським оборотом менш як двісті п’ятдесят неоподатковуваних мінімумів?

Практичні завдання

Завдання 1. Укажіть, до якого виду аудиторської діяльності слід віднести зазначені нижче роботи, і поясніть чому:

1) консультації щодо створення нових підприємств;

2) перевірка та підтвердження бухгалтерської (фінансової) звітності;

3) аналіз діяльності підприємств;

4) консультації з питань ведення бухгалтерського обліку та його автоматизації;

5) консультації з питань оподаткування.

Завдання 2. Районна податкова інспекція обслуговує і перевіряє 75 підприємств різних типів. Які з перелічених господарських структур обов’язково повинні подати аудиторський висновок:

1) державні підприємства;

2) акціонерні товариства;

3) господарські товариства;

4) комерційні підприємства;

5) орендні підприємства;

6) державні банки;

7) комерційні банки;

8) приватні підприємства;

9) спільні підприємства;

10) іноземні фірми;

11) індивідуальні підприємства;

12) недержавні фонди?

Завдання 3. Використовуючи матеріали практики на базовому підприємстві, визначити об’єкти аудиторської перевірки фінансової звітності й подати їх у вигляді таблиці (табл. 1.1).

Таблиця 1.1