6.3. Програмні питання

1. Поняття помилок згідно з Міжнародними стандартами і Національними нормативами аудиту.

2. Види помилок та причини їх виникнення.

3. Поняття шахрайства згідно з Міжнародними стандартами та Національними нормативами аудиту.

4. Види шахрайства та причини його виникнення.

5. Дії аудитора в разі виявлення помилок.

6. Дії аудитора в разі виявлення шахрайства.

7. Необхідність дотримання вимог законодавчих актів і нормативно-інструктивних документів.

![]()

6.4.Література

Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров. — М., 2000. — 699 с. (С. 86—106.)

Національні нормативи аудиту. Кодекс професійної етики аудиторів України. — К.: Основа, 1999. — 274 с. (С. 53—67.)

Савченко В. Я. Аудит: Навч. посібник. — К.: КНЕУ, 2002. — 322 с. (С. 115—120.)

П ланування

аудиту

ланування

аудиту

7.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

етапи (стадії) проведення аудиту;

договір на проведення аудиту;

загальний план аудиту;

програма проведення аудиту.

Аудит фінансової звітності розподіляється на окремі складові частини, які називають етапами або стадіями. Єдиної думки щодо кількості та найменування етапів у літературних джерелах ще не склалося, але частіше за все розглядають такі:

підготовчий;

планування (проміжний);

основний;

заключний.

Деякі автори розподіляють основний етап на:

етап фізичної перевірки;

етап перевірки показників фінансової звітності.

Зміст процесу аудиту за окремими етапами подано на рис. 7.1.

Рис. 7.1. Зміст аудиту за його етапами

Договір на проведення аудиту є основним документом, який засвідчує факт досягнення домовленості про проведення аудиту між замовником і аудитором як суб’єктом аудиторської діяльності.

Як правило, до підписання договору сторони обмінюються відповідними листами.

Замовник направляє аудитору лист-пропозицію, в якому пропонує аудитору провести аудит.

Аудитор направляє замовнику (клієнту) лист-зобов’язання. Аудитор може попередньо ознайомитися з підприємством клієнта (провести попереднє його обстеження) з метою визначення обсягів роботи.

Лист-зобов’язання підтверджує згоду аудитора на проведення аудиту і містить таку інформацію [1, с. 49]:

мета аудиту;

розподіл відповідальності;

обсяг (масштаб) аудиту;

форми підсумкових документів;

вимога вільного доступу до необхідної інформації та недопущення впливу (тиску) на думку аудитора;

можливість аудиторського ризику та межа суттєвості;

можливість залучення до проведення аудиту інших спеціалістів і експертів (у тому числі спеціалістів замовника);

планування аудиту і порядок визначення винагороди за проведення аудиту.

Після обміну листами укладається договір на проведення аудиту, який складається відповідно до норм цивільного права.

Обов’язкові положення договору [2, с. 20—24]:

мета аудиту;

масштаб аудиту (необхідний обсяг, глибина перевірки, склад, кількість і обсяг аудиторських процедур);

можливість доступу до будь-якої інформації стосовно аудиту (документів, записів, спеціалістів клієнта, третіх осіб);

відповідальність керівництва за надану інформацію;

умови відповідальності за початкові залишки при першому проведенні аудиту та при попередніх перевірках іншим аудитором;

вказівка про можливість і навіть імовірність того, що деякі можливо і суттєві помилки залишаться невиявленими аудитором у зв’язку із суттєвістю аудиту та іншими йому притаманними обмеженнями;

форма, в якій замовник отримає результати роботи аудитора (склад, обсяг підсумкових документів, які буде передано замовнику).

Можливі положення договору:

угоди про планування;

угоди залучення до перевірки інших спеціалістів і експертів;

порядок розрахунків за проведення аудиту;

будь-які обмеження зобов’язань аудитора;

посилання на будь-які додаткові угоди.

Форма договору повинна відповідати загальноприйнятій практиці, містити преамбулу і відповідні розділи.

Предмет договору (вказується назва послуги, мета проведення аудиту та його масштаб).

Зобов’язання сторін (наводиться перелік зобов’язань кожної сторони договору).

Для замовника:

надання можливості доступу аудитора до необхідної для проведення аудиту інформації;

відмова від дій, метою яких є вплив на думку аудитора;

зобов’язання прийому і оплати робіт;

інші зобов’язання, в тому числі забезпечення аудиторів робочими місцями, засобами зв’язку тощо.

Для аудитора:

дотримання умов конфіденційності інформації та інших принципів аудиту;

зазначення форми підсумкових документів, які будуть надані замовнику за результатами аудиту;

зобов’язання інформувати замовника у випадку, якщо в процесі роботи виявиться її недоцільність;

інші зобов’язання.

Порядок здавання та приймання робіт (вказується перелік, характеристика та послідовність процедур, які виконуватимуться сторонами при передачі результатів аудиту, а також умови та порядок оформлення відмови замовника прийняти виконану роботу).

Строк виконання робіт (зазначаються дати початку, закінчення аудиту і строки передачі замовнику результатів).

Вартість робіт та порядок розрахунків (вказується вартість аудиту та порядок розрахунків. Вартість робіт може визначатися в додатковій угоді).

Відповідальність сторін (вказуються умови відповідальності замовника і аудитора).

Обов’язкові умови відповідальності замовника:

за достовірність наданої аудитору інформації;

за виявлені помилки відхилення, порушення;

за фінансову звітність та фінансові результати;

у разі невиконання рекомендацій аудитора;

за невиконання зобов’язань прийому робіт та порядку розрахунків;

інша відповідальність.

Обов’язкові умови відповідальності аудитора:

за якість проведення аудиту;

за дотримання строків виконання робіт;

за дотримання вимог стандартів і нормативів;

інша відповідальність.

Строк дії договору (зазначаються дати початку і закінчення дії договору).

Особливі умови (вказуються питання, які сторони обумовлюють в договорі додатково). Це насамперед:

можливість невиявлення аудитором суттєвих помилок;

умови продовження строку дії договору та відмови виконавця від продовження робіт на будь-якому їх етапі;

посилання на додаткові угоди та додатки до договору;

порядок розв’язання спорів;

інші умови.

Реквізити сторін (вказуються юридична і фактична адреса, телефони, платіжні реквізити сторін).

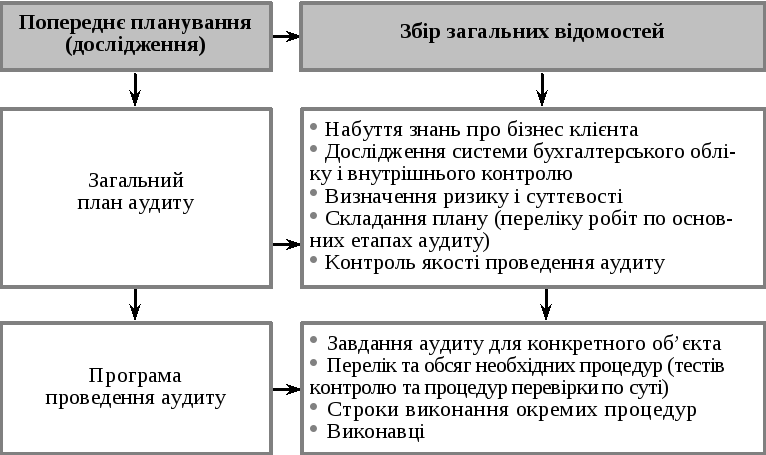

Планування аудиту передбачає вироблення аудитором стратегії і конкретних підходів до характеру, періоду і часу проведення аудиту (рис. 7.2).

Рис. 7.2. Планування аудиту

Мета планування: звернути увагу на найважливіші питан- ня (напрями, об’єкти і проблеми аудиту) і дати можливість ефективно організувати, скоординувати і проконтролювати роботу аудиторської бригади [2, с. 68—69].

Процес планування передбачає складання двох документів:

загального плану аудиту;

програми проведення аудиту.

Загальний план аудиту є основою для підготовки аудиторської програми і передбачає проведення аудитором аналізу таких питань [1, c. 108—109; 2, с. 69—71]:

розуміння аудитором бізнесу клієнта;

розуміння системи обліку і внутрішнього контролю;

визначення ризиків і суттєвості;

види, час і повнота процедур, які необхідно буде виконати аудитору;

координація, керівництво, супроводження, нагляд та аналіз;

інші питання.

Принципи планування:

загальні принципи аудиту;

комплексність;

безперервність;

оптимальність.

Детальну інформацію стосовно дослідження бізнесу, яким займається суб’єкт аудиту, можна знайти в [1, с. 112—120; 2, с. 75—81], а оцінки системи бухгалтерського обліку і внутрішнього контролю в [1, с. 126—143; 2, с. 86—108].

Програма аудиту є розвитком (продовженням) загального плану аудиту і повинна містити визначення характеру, строків і обсягу запланованих аудиторських процедур, які необхідно виконати для реалізації плану [1, с. 110—111; 2, с. 71—74].

Аудиторська програма одночасно являє собою інструкцію для виконавців (аудиторської бригади) і засіб контролю якості проведення аудиту.

Аудиторська програма передбачає використання таких ме- тодів:

тестів контролю;

процедур перевірки по суті.

Програма тестів контролю вміщує детальний перелік дій (процедур) аудитора, метою яких є збір інформації про функціонування на підприємстві системи бухгалтерського обліку і внутрішнього контролю. Використання тестів контролю допомагає аудитору детально ознайомитися зі станом системи обліку і внутрішнього контролю та виявити суттєві її недоліки [2, с. 86—108].

Програма аудиторських процедур перевірки по суті вміщує детальний перелік процедур, які необхідно виконати аудитору, щоб упевнитися в правильності відображення в бухгалтерському обліку оборотів і залишків (сальдо) по рахунках та тотожності останніх з показниками фінансової звітності.

Детальну інформацію стосовно контролю якості проведення аудиту можна знайти в [1, с. 56—80; 2, с. 25—40].