4.1.5. Системы электронных розничных платежей

Развитие рынка электронных розничных платежей началось в 90-е годы с зарождением глобальной сети Интернет. Этот инструмент очень быстро завоевал высокую популярность, что привело к неконтролируемому росту игроков на этом рынке. Уже во второй половине 90-х годов в мире насчитывалось несколько сотен электронных платежных систем. Большое количество финансовых махинаций, неудачных проектов и другие причины привели к охлаждению рынка электронных розничных платежей, что сопровождалось исчезновением с него множества игроков.

На сегодняшний день количество электронных розничных платежных систем в мире по-прежнему велико. Тем не менее, счет таким сетям, которые могут оказать влияние на развитие рынка, уже идет на десятки. Среди крупнейших электронных платежных систем в мировом масштабе можно выделить PayPal, Neteller, E-Gold, StormPay, PayAce и многие другие.

Российский сегмент рынка электронных розничных платежей стремительно развивается. По оценке CNews Analytics совокупный оборот только 4 крупнейших электронных платежных систем превысил по итогам 2005 года $3 млрд., что почти на 150% выше аналогичного показателя 2004 года *(60). Наиболее динамично развиваются игроки, бизнес-модель которых ориентирована на прием платежей от населения в счет оплаты услуг сотовой связи. Тем не менее активно развивается и направление приема платежей в счет оплаты услуг ЖКХ. Спектр представленных на рынке систем достаточно широк: от интернет-банкинга до интегрированных платежных шлюзов. С развитием рынка банковских карточек в России активизировались и карточные электронные платежные системы, в том числе иностранные. В свою очередь системы цифровой наличности призывают к формированию нового денежного института и старательно дистанцируются от других электронных платежных систем.

В России заметную роль на рынке электронных розничных платежных систем играют CyberPlat, E-port, WebMoney, "Яндекс.Деньги" и другие. Первой российской электронной платежной системой стала CyberPlat, которая была образована в 1997 году. Транзакции в системе стали осуществляться в марте 1998 года. В августе этого же года был произведен первый платеж через Интернет в пользу сотового оператора "Билайн".

Несмотря на потенциальную перспективность рынка электронных розничных платежей вообще, и электронных денег в частности, отмечается довольно невысокий уровень развития и проникновения этих технологий. До настоящей массовости "электронным деньгам" по-прежнему далеко. Проблемы здесь связаны, прежде всего, с неопределенным до конца юридическим статусом электронных платежных систем, значительным ущербом от мошенничества, психологическим барьером потенциальных пользователей и некоторыми другими причинами. В последнее время все чаще стал подниматься вопрос о том, что электронные расчетные сети фактически занимаются банковскими операциями, не имея при этом соответствующих лицензий и избегая, таким образом, контроля за своей деятельностью со стороны Банка России.

Все электронные розничные платежные системы, представленные на российском рынке, весьма условно можно классифицировать следующим образом: карточные системы, операторы цифровой наличности и платежные шлюзы. К первым относятся сети, работающие с обычными банковскими картами, такими как Visa или MasterCard. Системы второго типа оперируют с, так называемой, цифровой наличностью или "электронными деньгами", которые можно конвертировать в реальные денежные средства. Платежные шлюзы представляют собой электронные системы, соединяющие в себе функционал карточных систем и операторов цифровой наличности, предоставляя широкий спектр способов оплаты товаров и услуг в Интернете. Стоит отметить, что значительная часть функционирующих на настоящий момент сетей относится именно к шлюзам.

Возможность приема пластиковых карточек интернет-магазинами уже давно никого не удивляет. Во всем мире банковскими картами можно расплатиться в огромном количестве интернет-магазинов. Тем не менее в России такая возможность предоставляется далеко не каждой сетевой торговой точкой. Вероятно, это вызвано тем, что российские пользователи банковских карт в принципе не очень активно используют их в качестве платежного инструмента, предпочитая снимать наличные деньги в банкоматах.

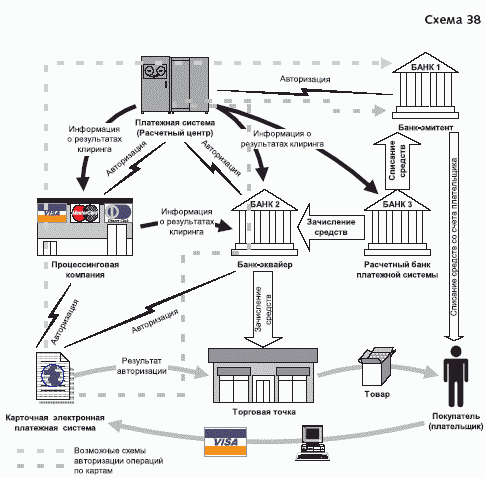

Рассмотрим схему прохождения платежа по пластиковой карточке, осуществленного через Интернет. Прием (процессинг - обработка) пластиковых карт в качестве средств оплаты за товары и услуги в Интернете называется интернет-эквайерингом. Участники данной операции практически те же самые, что и при авторизации банковской карты непосредственно в торговой точке. К ним добавляется еще одно звено - платежный сервер, т.е. сама электронная платежная система, в первую очередь обеспечивающая безопасность осуществления перевода и выполняющая ряд других функций. Необходимо отметить, что возможны схемы расчетов и без участия в них электронных карточных сетей. Но они сейчас практически не применяются на практике в силу высоких рисков. И это вполне закономерно. Ведь нет никакой необходимости интернет-магазину и эквайер-центру заниматься непрофильным для себя бизнесом, если есть компания, которая обеспечивает безопасность транзакций и несет за это определенную ответственность.

Основное отличие процесса осуществления платежа по карте через Интернет заключается в процедуре оплаты товара или услуги. Положив товар в виртуальную корзину в интернет-магазине и перейдя на страницу выбора способа его оплаты, покупатель выбирает платеж по банковской карте. В этот момент он переадресуется на сервер электронной платежной системы, где у него запрашиваются данные его пластиковой карточки, например, номер, имя и фамилия, месяц истечения срока действия и т.п. На основании полученной информации система проводит идентификацию карты и плательщика. Интернет-магазин и держатель кредитки в режиме реального времени извещаются о положительном результате проверки его данных и реквизитов карточки. Затем система отправляет запрос в эквайер-центр на авторизацию операции. Далее рассматриваемый процесс ничем не отличается от технологии обработки обыкновенных транзакций по банковским картам.

Ниже приведена схема осуществления электронного платежа по банковской карте ( схема 38).

Количество банков, предоставляющих услугу интернет-эквайринга, невелико. В России таких банков на настоящий момент насчитывается не более семи. Основные из них: "РОСБАНК", "Импэксбанк" и банк "Балтийский". Это объясняется тем, что помимо лицензии на эквайеринг для оказания услуг интернет-эквайринга требуется дополнительная лицензия.

Основными представителями этого класса систем в России являются компании Cyberplat, Assist и Chronopay. Эти сети являются партнерами крупнейшей российской процессинговой компании UCS, что создает условия для успешного развития их бизнеса. Недавно свою деятельность на нашем рынке начала крупнейшая система электронных платежей PayPal. На первых порах российским пользователям будет доступен только один сервис - оплата товаров или услуг с помощью банковской карты. Но пока подобные расчетные системы не получили широкого распространения в стране, в то время как интернет-платежи по карточкам очень популярны за границей, где этот инструмент в принципе является одним из основных платежных средств.

"Схема

38"

"Схема

38"

У нас наиболее популярны электронные розничные платежные системы другого типа - оперирующие с цифровой наличностью. На сегодняшний день они являются серьезной альтернативой системам банковских денежных переводов. Их основным отличием от классических клиринговых систем является практически мгновенное осуществление платежей, минуя банковские счета отправителя и получателя средств. При этом операции проводятся не в рублях или какой-либо другой валюте, а при помощи виртуальных эквивалентов реально существующих денежных единиц, которые и выступают в роли "электронных денег", или как их называют за границей - e-money. В качестве примеров можно привести сети WebMoney Transfer, Яндекс.Деньги, Деньги@mail.ги.

Ярким примером является один из лидеров российского рынка е-money электронная система WebMoney Transfer. Она обеспечивает проведение платежей через сеть Интернет в режиме реального времени. В роли электронных денег выступают специальные учетные единицы - титульные знаки WebMoney (WM). Они эквивалентны различным видам валют. Наиболее распространенным для осуществления расчетов на территории Российской Федерации является титульный знак WMR, который эквивалентен российскому рублю. Управление движением титульных знаков осуществляется пользователями с помощью специальной бесплатной программы WM Keeper, которую можно установить с Интернет сайта системы.

С юридической точки зрения "электронные деньги" WebMoney представляют собой чеки на предъявителя, выданные юридическим лицом, которое выступает в качестве гаранта того или иного типа титульных знаков. Плательщиком по этим чекам в соответствии со статьей 877 Гражданского Кодекса РФ является банк, где чекодатель держит свой счет. Данные чеки существуют исключительно в электронной форме. Таким образом, безналичные расчеты через WebMoney производятся посредством виртуальных чеков, которые фактически эмитируются системой.

Отличительной особенностью WebMoney является ее ориентация на довольно широкий круг клиентов. В качестве отправителей и получателей платежей могут выступать не только физические, но и юридические лица без каких-либо ограничений. В настоящее время многие компании ведут широкую коммерческую деятельность в сети Интернет. Сеть все более активно используется не только для рекламы продаваемой продукции и реализуемых услуг, а также приема заявок на них, но и для заключения сделок. При этом наиболее удобными формами расчетов являются специальные ориентированные на Интернет платежные инструменты, которые по скорости и надежности соответствуют требованиям, диктуемым условиями сетевых сделок.

Реальность такова, что наличный чековый оборот в Российской Федерации не получил распространения, и, соответственно, отсутствует нормативная база и практика бухгалтерского учета расчетных операций при помощи чеков. Для того, чтобы сделать систему более доступной и максимально удобной для юридических лиц, в WebMoney специально для клиентов разработали методику бухгалтерского учета операций переводов денежных средств, осуществляемых с помощью данного электронного платежного инструмента. Возможность использования "электронных денег" юридическими лицами для осуществления денежных переводов значительно повышает конкурентоспособность платежных сетей, представляющих эти услуги, причем не только на рынке негосударственных расчетных систем, но и в масштабах всей клиринговой системы страны.

Чековый оборот регулируется положениями Гражданского Кодекса РФ и нормативными документами Банка России. В соответствии со ст. 877 ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Таким образом, чек является ценной бумагой с условием, что плательщиком по чеку может быть только банк, в котором у чекодателя открыт счет. Согласно п. 2. ст. 878 ГК РФ форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

В связи с тем, что наличный чековый оборот не нашел своего места в современной платежной инфраструктуре Российской Федерации, регулирующая его нормативная база не получила должного развития. Основными нормативными актами, на основе которых могут создаваться внутренние регламенты кредитных организаций, определяющие форму и реквизиты чека, являются следующие документы:

1. Положение Банка России N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации", которым предусмотрена возможность применения чеков, выпускаемых кредитными организациями, и определены правила организации чекового обращения.

2. Положение Банка России от 3 октября 2002 года N 2-П "О безналичных расчетах в Российской Федерации", в частности, п. 2.14. главы 2 части 1, допускающие использование аналогов собственноручной подписи в рамках применяемых форм безналичных расчетов, а также п. 7.12. главы 7 части 1, предоставляющие кредитным организациям самостоятельно устанавливать форму чека.

Таким образом, для осуществления расчетов посредством системы WebMoney любому юридическому лицу достаточно установить клиентскую программу WM Keeper и подписать разработанные системой стандартные формы соглашений.

Гражданским Кодексом РФ установлено, что договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Согласно п. 2 ст. 434 ГК РФ и ст. 438 ГК РФ договоры могут заключаться путем составления и акцепта оферты, т.е. все договоры, акты приема-передачи, выписки, которые акцептует (удостоверяет аналогом собственноручной подписи) зарегистрированный пользователь системы, являются юридически значимыми документами, соответствующим документам, составленным в простой письменной форме.

После подписания соглашений организация сразу может осуществлять операции покупки, продажи и передачи чеков посредством WebMoney. Чек можно приобрести (произвести перевод средств в систему) не только у уполномоченного агента системы, но и у любого пользователя системы или в специализированных обменных пунктах. Аналогично осуществляется и продажа чека (вывод средств из системы). В любом из перечисленных случаев необходимо заключение договора. Данный договор может быть заключен в виде публичной оферты. Подтверждением заключения данного договора может служить сам банковский платеж в ту или иную сторону (копия банковского чека, извещения и т.д.).

Каждая операция в платежной сети WebMoney по передаче чека от одного клиента другому учитывается системой и при необходимости клиент системы может получить выписку с Интернет сайта системы, подтверждающую движение чеков.

В случае, когда чек передается в счет оплаты за поставленные товары, произведенные работы, или оказанные услуги, подтверждающими документами может служить договор, акт приема-передачи либо акт выполненных услуг и т.д., которые обычно составляются и подписываются сторонами сделки независимо от формы денежных расчетов.

Получение и передача чека осуществляется в системе путем совершения транзакции (перевода). Каждая транзакция удостоверяется аналогом собственноручной подписи инициирующего ее лица в соответствии с порядком передачи ценных бумаг, установленным ст. 880 и ст. 146 ГК РФ. Применение аналога собственноручной подписи при этом основывается на п. 2 ст. 160 ГК РФ, согласно которому "использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон".

Осуществляя перевод средств в системе WebMoney, плательщик фактически производит обмен принадлежащего ему чека на два других: на сумму платежа и сумму исходящего остатка. При этом получатель перевода производит обмен двух чеков (на сумму входящего остатка и сумму платежа) на один новый. За услуги по размену чеков чекодателем с плательщика взимается комиссия в размере 0,8% от суммы чека, равного сумме платежа. Установлен минимальный и максимальный размер комиссии: 0,01 WMR и 1500,00 WMR соответственно. Комиссионные удерживаются чекодателем в момент оказания услуги по обмену при выдаче плательщику нового чека на остаток его средств. На сумму данной комиссии выставляется акт оказанных услуг и счет-фактура, которую можно распечатать с Интернет сайта системы. При необходимости данные документы могут быть выданы чекодателем на бумажном носителе.