4.1.2. Платежная система Банка России

Основная масса переводов денежных средств в стране осуществляется через расчетную сеть Банка России, которая фактически является единственной полноценной клиринговой системой. Тот факт, что платежная сеть Центрального Банка РФ играет ключевую роль в клиринговой системе страны и де факто занимает монопольное положение на рынке, подтверждается статистическими данными. В 2005 г. через нее было проведено 555,576,0 тыс. платежей, что составило 49.75% от их общего количества в Российской Федерации. В денежном выражении этот показатель оказался равен 193,971,1 млрд. рублей или 66,09%. Только 3,629,8 тыс. (0,33%) платежей на сумму 99,531,5 млрд. рублей (1,4%) было осуществлено расчетными небанковскими кредитными организациями *(54). Остальная масса переводов была осуществлена банками не в рамках каких-либо расчетных систем. Они были проведены через внутрибанковские платежные системы, созданные для расчетов между подразделениями одной кредитной организации, корреспондентские счета, открытые в других кредитных организациях, а также системы расчетов между клиентами одного подразделения кредитной организации (филиала).

Сложившееся положение вещей, при котором количество платежей, проводимых через платежную систему Банка России, столь велико, как в абсолютном, так и в относительном выражении, обусловлено, прежде всего, тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих практически нулевой кредитный риск, минимизирует их финансовые риски. Кроме того, это можно объяснить довольно надежным функционированием расчетной сети Банка России.

Центральный Банк РФ занимает важное место в платежной системе страны еще и потому, что являясь оператором собственной клиринговой системы, координирует и регулирует расчетные отношения, осуществляет мониторинг деятельности частных платежных систем, определяя основные правила их функционирования, устанавливает принципы, формы, сроки и стандарты осуществления безналичных расчетов, а также организует наличное денежное обращение. Так же как центральные банки многих стран Банк России совмещает в одном лице функции клиринговой организации и регулятора рынка платежных услуг.

Расчетная система Центрального Банка РФ представляет собой довольно сложный механизм. Ее членами являются все кредитные организации, зарегистрированные в стране. Каждому банку для проведения расчетов в российских рублях в обязательном порядке открывается корреспондентский счет в одном из учреждений ЦБ. Кроме того, региональным филиалам коммерческих банков по месту их нахождения местными подразделениями Банка России могут открываться корреспондентские субсчета. Таким образом, все российские кредитные организации и их филиалы с точки зрения организации денежных расчетов являются клиентами Центрального Банка РФ. Отношения между ними регулируются договорами корреспондентского счета (субсчета).

Участниками расчетной системы Банка России наряду с кредитными организациями могут быть и юридические лица небанковского сектора. В отдельных случаях, установленных законодательством, им также могут быть открыты счета в учреждениях Центрального Банка РФ.

Расчетная сеть Банка России в целом является децентрализованной системой. Она обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России, и функционирует по принципу gross settlement. Таким образом, платежная система Центрального Банка РФ является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе.

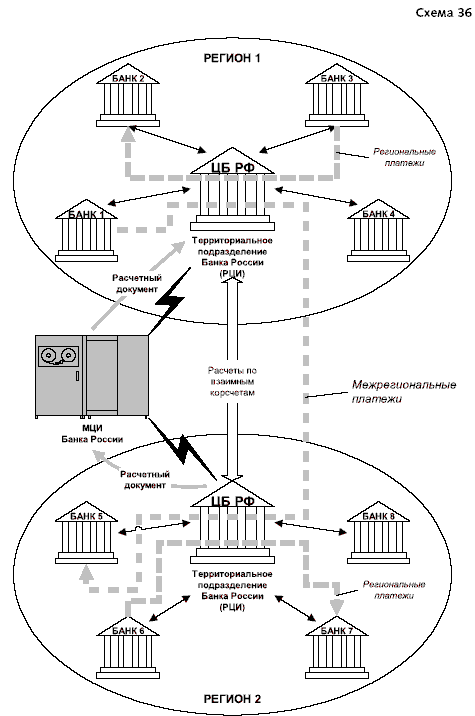

Территориальные учреждения Банка России расположены в регионах Российской Федерации, которые, в основном, совпадают по территории с субъектами Российской Федерации, а в некоторых случаях и в регионах, объединяющих территории нескольких субъектов Российской Федерации. В каждом (из 78) территориальном учреждении Центрального Банка РФ функционируют региональные компоненты платежной системы.

В клиринговой системе Банка России платежи осуществляются на двух уровнях: в пределах одного региона- внутрирегиональные платежи, составляющие основную часть проходящих через расчетную систему Центрального Банка РФ платежей (почти 90% по количеству и 82% по объему), и платежи, участники которых находятся в разных регионах - межрегиональные платежи.

Клиринговая система Банка России обеспечивает:

относительно быстрое зачисление средств на счета клиентов (в отдельных регионах списание и зачисление указанных средств осуществляется в режиме, приближенном к режиму реального времени, с предоставлением возможности их немедленного использования);

возможность управления ликвидностью путем предоставления кредитным организациям внутридневных кредитов, обеспеченных залогом (г. Москва, г. Санкт-Петербург, г. Екатеринбург);

реализацию мероприятий денежно-кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России;

расчеты на рынке ценных бумаг и валютном рынке.

В части безопасности и защиты информации в платежной системе Банка России обеспечивается: идентификация пользователей, контроль целостности и подтверждение подлинности платежных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль за проведением расчетных операций, конфиденциальность (криптографическая защита) платежной информации, резервирование программно-технических комплексов и информационных ресурсов.

Банк России осуществляет расчетное обслуживание более 66 тысяч клиентов, не являющихся кредитными организациями: органов федерального казначейства Министерства финансов Российской Федерации, органов государственной власти и местного самоуправления, их обособленных подразделений, государственных внебюджетных фондов, воинских частей, других клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации, а также иных лиц в случаях, предусмотренных федеральными законами.

В последнее время количество таких клиентов Банка России значительно сократилось, что, в основном, связано с переходом на обслуживание в органы федерального казначейства бюджетных учреждений, бюджетов субъектов Российской Федерации и местных бюджетов, а также созданием казначейств в субъектах Российской Федерации и муниципальных образованиях и проводимыми ими аналогичными преобразованиями.

Основными участниками платежной системы Банка России, как и в предыдущие годы, являются кредитные организации (филиалы), доля платежей которых составила 82,4% по количеству и 79,5% по объему. Удельный вес платежей клиентов Банка России, не являющихся кредитными организациями, составил соответственно 16,4 и 19,8%, а платежей учреждений Банка России по собственным расчетным операциям - 1,2 и 0,7% *(55).

Платежная система Банка России функционирует вполне надежно. В процессе ее эксплуатации находят применение современные технологии и методы защиты информации, обеспечивающие эффективное и надежное обслуживание всех участников расчетов. Клиринговая сеть Центрального Банка РФ предоставляет возможность оперативного обмена информацией с кредитными организациями. Кредитные риски участников системы фактически сведены к нулю. Обработка постоянно возрастающего количества платежей обеспечивается развитием информационно-телекоммуникационных систем.

Банк России осуществляет работу в направлении повышения эффективности функционирования платежной системы Банка России, в первую очередь, за счет целенаправленной деятельности по расширению использования электронных расчетов, доля которых, как уже отмечалось выше, в 2005 г. составила без малого 99% от общего количества платежей, что соответствует данным 550,005.0 тыс. единиц, и 97,92% от общего объема платежей в денежном выражении - 189,945.4 млрд. рублей.

Структура потоков сообщений в платежной системе Банка России содержит полную информацию о платеже. Она включает сведения о получателе, обслуживающей его кредитной организации и назначении платежа. Платежные документы первоначально поступают в Банк России, где происходит их обработка и осуществляются расчеты.

При осуществлении электронных расчетов через платежную систему Банка России используются электронные платежные документы полного формата. Они не требуют сопровождения расчетными документами на бумажных носителях. Могут также применяться и электронные платежные документы сокращенного формата, требующие обязательной досылки расчетных документов на бумажных носителях.

В последнее время усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже. Это имеет важное значение для повышения эффективности процесса клиринга денежных переводов, осуществляемых через расчетную сеть Центрального Банка РФ.

Платежи с использованием бумажной технологии (около 1% по количеству и 2% по объему платежей) *(56) осуществляются Банком России, если есть поручение клиентов провести их в почтовой или телеграфной технологии, если электронные платежи требуют сопровождения расчетными документами на бумажном носителе, содержащими всю информацию о платеже, а также в отдельных регионах, в которых по решению Банка России не проводятся электронные платежи. Средние фактические сроки осуществления расчетных операций в бумажной технологии на внутрирегиональном уровне составили 1,1 дня, на межрегиональном уровне - 4,8 дня.

Система электронных платежей состоит из систем межрегиональных электронных платежей и внутрирегиональных электронных платежей.

Правила осуществления межрегиональных электронных платежей являются едиными для всех регионов и установлены специальным нормативным актом Банка России (Положение N З6-П от 23.06.1998 г. "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России").

Центральным участником клиринга в каждом регионе является учреждение Банка России. На него возложены функции учета и контроля межрегиональных электронных расчетов. Межрегиональные электронные платежи совершаются в зависимости от удаленности часовых поясов регионов, в которых располагаются плательщик и получатель. Переводы завершаются в течение одного или двух дней.

Перевод средств в системе межрегиональных электронных платежей осуществляется посредством платежных поручений. Обмен платежными документами между участниками сети и учреждениями Банка России происходит посредством пакетной передачи данных. В состав пакета могут включаться один или несколько платежей. Каждый пакет подписывается электронной цифровой подписью. Платежные документы, включаемые в такой состав пакетов, признаются имеющими равную юридическую силу с поручениями, должным образом составленными на бумажных носителях.

При проведении межрегиональных электронных платежей обмен сообщениями осуществляется между головными учреждениями Банка России через Межрегиональный центр информатизации (МЦИ) Банка России. Он осуществляет исключительно коммуникационные функции и является центром передачи сообщений. При этом денежных расчетов он не производит. Межрегиональные электронные платежи осуществляются головными учреждениями Банка России на двусторонней основе по взаимным корреспондентским счетам, открытым друг у друга.

Порядок осуществления внутри региональных электронных платежей, в т.ч. графики обмена и обработки электронных платежей, форматы электронных сообщений и средства криптографической защиты, устанавливается правилами, разрабатываемыми территориальными учреждениями Банка России самостоятельно. Тем не менее, они должны соответствовать требованиям нормативных актов Центрального Банка РФ. Исключение составляет установленный нормативным актом Банка России порядок проведения электронных платежей в Московском регионе (Положение N 18-П от 20.02.1998 г. "О многорейсовой обработке платежей в Московском регионе"), доля которых составляет значительную часть (порядка 23% от общего количества и 60% от общего объема) платежей, проводимых через платежную систему Банка России. Расчеты по внутрирегиональным электронным платежам завершаются в течение одного операционного дня.

Учреждения Банка России на основании платежных документов как по внутрирегиональным, так и по межрегиональным платежам проводят операции зачисления средств на корреспондентские счета банков и списания с них соответствующих сумм. Ниже в схематичной форме изображен процесс функционирования платежной системы Банка России ( схема 36).

В большинстве территориальных учреждений Банка России расчеты осуществляются централизованным способом. В тех подразделениях Центрального Банка РФ, где проведение платежей проводится централизованно, осуществляется в основном непрерывная обработка расчетных операций в течение операционного дня. Тем не менее в 3 региональных подразделениях Банка России клиринг происходит дискретно, т.е. в назначенное время несколько раз в день. Непрерывная обработка платежей позволяет проводить операции списания и зачисления денежных средств по внутрирегиональным платежам немедленно в режиме реального времени.

В Московском главном территориальном управлении Банка России клиринг может осуществляться как в дискретном режиме, так и непрерывно. Несмотря на возможность осуществления расчетов в режиме реального времени в Московском регионе, где сосредоточены основные финансовые ресурсы страны, основная масса платежей обрабатывается дискретно - пять раз в течение операционного дня. Центральный Банк РФ предпринимал ряд усилий по внедрению в столице расчетов в режиме online. В частности, было разработано Положение N 147-П от 09.08.2001 г. "О непрерывной обработке платежей в Московском регионе". К сожалению, пока эти усилия не увенчались успехом.

Банк России взимает плату за предоставление расчетных услуг. Тарифная политика базируется на твердых ставках комиссионного вознаграждения, не зависящих от суммы платежа. Они устанавливаются за обработку одного расчетного документа. Тарифы на расчетные услуги Центрального Банка РФ дифференцируются в зависимости от способа осуществления платежа (электронные платежи, платежи с использованием телеграфной и почтовой технологий), способов передачи клиентами в Банк России расчетных документов (по каналам связи, на магнитных, бумажных носителях) и от периода времени передачи расчетных документов клиентом в Банк России по каналам связи в пределах времени, установленного для их приема.

"Схема

36"

"Схема

36"

Для стимулирования внедрения в практику расчетов современных средств связи и электронных платежей, по ним устанавливаются низкие тарифы. Более высокие - по платежам с использованием бумажных носителей. Кроме того, установление самых высоких тарифов на услуги к концу операционного дня призвано способствовать выравниванию объема документооборота в пределах операционного дня, ускорению оборачиваемости денежных средств и активизации процессов управления внутридневной ликвидностью кредитных организаций. Вместе с тем Банк России бесплатно обслуживает платежи клиентов на суммы, не превышающие установленный минимальный размер платежа.

Оценивая клиринговую систему Центрального Банка РФ с точки зрения возможной интеграции в общемировую платежную инфраструктуру, что является необходимым условием для превращения рубля в свободно конвертируемую валюту и, соответственно, всемерного развития международных рублевых платежей, необходимо отметить несколько моментов. Прежде всего, расчетная сеть Банка России выполняет свою основную задачу - позволяет российским банкам осуществлять платежи в национальной валюте по всей территории страны. Расчеты осуществляются по принципу gross settlement, что является общепринятой схемой клиринга для платежной системы центрального банка.

Вместе с тем переводы, осуществляемые банками через расчетную сеть Центрального Банка РФ, не могут быть повсеместно проведены в режиме реального времени. Хотя основная масса платежных поручений передается в электронном виде, остается и почтовый трафик. Далеко не всегда переводы между разными регионами проходят в течение одного дня. Понятие даты валютирования вообще отсутствует в нормативных документах Банка России и, соответственно, в практике осуществления платежных операций. Форматы и правила оформления платежных документов не соответствуют принятым в международной практике. Например, согласно письму Московского ГТУ Банка России N 33-02-37/48333 от 20.06.2006 года заполнять поля расчетных документов на иных языках, кроме русского, запрещено. Трудно представить, что банковские служащие, работающие в сфере расчетов, разговаривают на языках всех стран, в национальных валютах которых они выполняют платежи.

Таким образом, на нынешнем этапе развития клиринговой системы Банка России наблюдается значительное отставание от того уровня, на котором находятся платежные системы национальных банков ведущих стран мира. У Центрального Банка РФ остается весьма широкое поле деятельности для ее совершенствования с целью уменьшения рисков, увеличения скорости расчетов, создания условий для высокого уровня эффективности управления ликвидностью российских банков при осуществлении ими расчетных операций.