2.2.4.5. Step 2

В 2003 году Euro Banking Association (ЕВА) ввела в эксплуатацию новую систему обработки розничных платежей - STEP 2. Она предназначена для осуществления больших потоков кредитовых и дебетовых переводов, которые направляются в систему в виде электронных файлов, содержащих множество платежей. Это является основным отличием от системы STEP 1, которая может осуществлять процессинг только по каждому платежу в отдельности. STEP 2 рассчитана на проведение коммерческих и розничных платежей на небольшие суммы, время исполнения которых не критично для отправителей и получателей средств.

Банки могут направлять в систему сгруппированные в один файл сообщения раз в день до 22:00. Процедура клиринга начинается на следующий день в 7:30 и завершается в 8:30 того же дня. STEP 2 сортирует полученные от участников платежные поручения и осуществляет их клиринг. STEP 2 открывает файлы, распределяет платежи между получателями и рассчитывает суммы требований и обязательств участников, по которым они должны рассчитаться между собой. Так же как и в случае со STEP 1 расчеты завершаются через EURO 1.

Для обеспечения максимальной автоматизации процесса обработки платежей сообщения направляются банками в формате SWIFT MT 103 + .

Пользоваться услугами системы могут три типа банков-участников:

прямые участники EURO 1, которые одновременно являются прямыми участниками STEP 2;

прямые участники STEP 2, которые не являются прямыми участниками EURO 1;

участники, осуществляющие расчеты в STEP 2 и EURO 1 через расчетных агентов.

2.3. Платежная система Германии

Для того чтобы получить полное представление о клиринге денежных переводов в евро, необходимо наряду с общеевропейскими платежными механизмами понимать то, как функционируют расчетные системы в отдельных европейских странах. В качестве примера обратимся к опыту Германии как страны с наиболее развитой финансовой инфраструктурой из числа тех, которые используют единую европейскую валюту в качестве национальной. Этот опыт тем более интересен, что многие банки из стран, которые не входят в Евросоюз, предпочитают открывать корреспондентские счета именно в немецких банках.

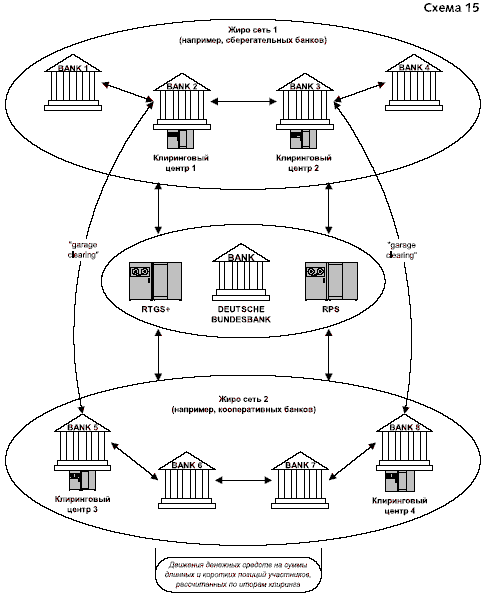

Ключевую роль в развитии платежной системы страны играет центральный банк - Deutsche Bundesbank. Эта роль заключается в поддержании эффективности денежных расчетов, которая обеспечивается совместно с банковским сообществом страны путем разработки и внедрения общих стандартов и процедур, используемых при осуществлении платежных операций. Кроме того, Deutsche Bundesbank сам оказывает услуги по проведению клиринга денежных переводов. Будучи активно вовлеченным в процесс межбанковских расчетов он решает задачи обеспечения и эффективности безопасности платежного процесса. Как любой центральный банк, Deutsche Bundesbank предоставляет клиринговые услуги коммерческим банкам через их корсчета в своих 129 филиалах. Тем не менее он не мешает развитию конкуренции на этом рынке, так как банки имеют возможность проводить операции через частные расчетные системы.

Основные усилия Deutsche Bundesbank нацелены на обеспечение процесса переводов крупных сумм денежных средств. Основными клиринговыми системами, которые обрабатывали такие платежи в недавнем прошлом, были Euro Link System (ELS), одновременно обеспечивавшая банкам доступ к TARGET, и Euro Access Frankfurt (EAF). Обе сети являлись средством электронного доступа к платежным услугам Deutsche Bundesbank. В 2001 году была запущена в эксплуатацию новая система - RTGS Plus. Она объединила ELS и EAF. Пользуясь ее услугами, коммерческие банки могут осуществлять как внутренние, так и международные платежи.

Deutsche Bundesbank также вовлечен в процесс клиринга розничных платежей. На этом рынке под его эгидой действует система RPS (Retail Payment System).

Пользуясь услугами расчетных систем центрального банка, кредитные организации осуществляют расчеты через свои корреспондентские счета в Deutsche Bundesbank. Эти счета являются беспроцентными и работают исключительно в режиме кредитовых остатков, т.е. списания с них производятся только при наличии достаточных средств. Для избежания задержек в осуществлении платежей по ним могут предоставляться овердрафтные кредиты в пределах обеспечения, заранее предоставляемого банками Deutsche Bundesbank. Средства на корсчетах могут быть также использованы для проведения расчетов через частные клиринговые системы. Все банки в Германии идентифицируются по 8-значному коду - BLZ, который одновременно является номером корреспондентского счета в Deutsche Bundesbank.

В Германии действуют более 3 тыс. коммерческих банков. Число их филиалов превышает 58 тыс. Все они так или иначе вовлечены в процесс осуществления денежных переводов. Практически все кредитные организации страны с точки зрения участия в платежных системах можно разделить на четыре группы: крупные кредитные организации, имеющие собственные расчетные сети; сберегательные кассы; кооперативные банки; Почтовый банк (Deutsche Postbank AG). Каждая из этих групп финансовых учреждений оперирует своей клиринговой системой. В Германии их называют - жиро сети (giro networks). Для небольших банков, которые не имеют доступа к жиро сетям других финансовых учреждений, Deutsche Bundesbank является единственным корреспондентом, через которого они могут проводить платежные операции.

Немецкие коммерческие банки стараются осуществлять максимальное количество платежей через собственные жиро сети. Тем не менее, переводы в пользу получателей, которые не состоят членами их расчетных систем, они вынуждены осуществлять в порядке межсетевого обмена. Такая процедура получила название - "гаражный клиринг" ("garage clearing"). Она используется для большинства переводов, проводимых между разными жиро сетями. В этом случае обмен платежными инструкциями производится напрямую между финансовыми институтами, выполняющими роль центральных звеньев той или иной клиринговой системы. Расчеты производятся через корреспондентские счета этих организаций в Deutsche Bundesbank.

Ниже представлена схема платежной системы Германии ( схема 15).

"Схема

15"

"Схема

15"