3.3. Особенности проведения платежей в основных мировых валютах

3.3.1. Доллары сша

Как уже отмечалось выше, платежи в каждой иностранной валюте имеют массу особенностей. Чтобы более или менее подробно объяснить их, рассмотрим несколько примеров платежных инструкций для переводов денежных средств в долларах США и евро.

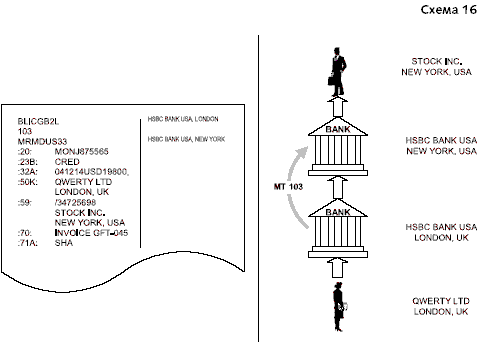

Перед тем, как приступить к составлению платежного поручения в долларах, прежде всего необходимо обратить внимание на то, в какой стране находится банк бенефициара. Если он находится на территории США, то платеж можно осуществить с корсчета в любом американском клиринговом банке. Исключением является ситуация, когда счет получателя средств ведется в одном из банков-корреспондентов. Тогда лучше всего заплатить через этот банк. В противном случае при выборе корреспондента можно руководствоваться другими соображениями. Вот пример такого платежа ( схема 16).

"Схема

16"

"Схема

16"

"Схема

17"

"Схема

17"

Основная масса переводов банками в США осуществляется через CHIPS и Fedwire. Причем, если счета отправителя и получателя ведутся членами CHIPS, то для осуществления платежа американский банк совершенно точно выберет именно эту систему. Причины здесь просты: это проще с технической точки зрения, удобнее с точки зрения управления ликвидными средствами и просто дешевле. Исключением может быть промежуток времени, когда CHIPS уже прекратил принимать платежи датой валютирования сегодня, а Fedwire еще не закрылась, т.е. с 17.00 до 18.00 по времени Нью-Йорка.

Самый лучший вариант заполнения поля 57а платежного поручения, т.е. указания банка бенефициара, проставить его BIC код. В этом случае банк будет легко идентифицирован американским корреспондентом отправителя перевода, который автоматически выберет оптимальный маршрут платежа. Но здесь необходимо отметить, что большинство банков в Соединенных Штатах не имеет BIC кодов. Правда все крупные финансовые институты, в том числе все члены CHIPS, являются обладателями этих идентификаторов. Такое положение вещей связано с тем, что многие кредитные организации Америки активно не проводят международные операции. И хотя в последнее время все больше и больше банков США подключаются к SWIFT, обзаводясь, соответственно, при этом BIC кодами, многие финансовые учреждения этой страны не имеют таких идентификаторов. Поэтому, если BIC код у банка бенефициара отсутствует, необходимо найти его ABA Number , т.е. идентификационный код в системе Fedwire, и указать в поле 57а с опцией D вместе с названием самого банка.

Платежное поручение на перевод средств в американский банк, который является участником CHIPS, будет выглядеть следующим образом ( схема 17).

Аналогично будет выглядеть поручение при платеже в пользу банка, который не является членом CHIPS, но которому присвоен BIC код.

Следующий пример - платеж в банк, не являющийся членом CHIPS и не имеющий BIC кода ( схема 18).

"Схема

18"

"Схема

18"

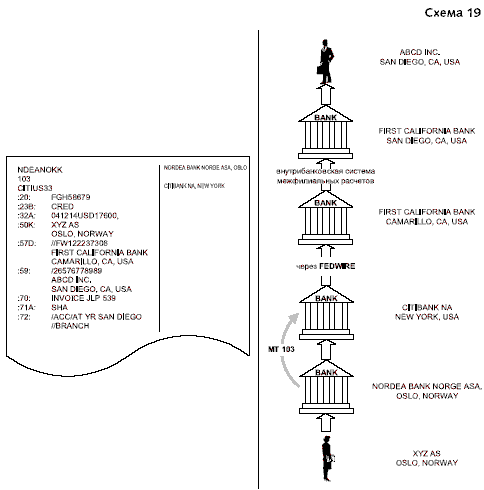

Счет получателя средств может быть открыт не в центральном офисе банка, а в его отделении. В принципе нумерация счетов клиентов в американских финансовых учреждениях построена таким образом, что они являются уникальными для всей филиальной сети. Обычно проблем не возникает, если ссылка на территориальное подразделение отсутствует в платежном поручении. Однако для полной уверенности в том, что все платежные реквизиты получателя включены в текст перевода, можно указать город, где находится офис банка получателя средств в поле 72 с кодовым словом АСС. Если такую ситуацию применить к поручению из предыдущего примера, то в нем появится еще одно поле ( схема 19).

"Схема

19"

"Схема

19"

"Схема

20"

"Схема

20"

В США много банков с похожими названиями. Поэтому к процессу идентификации банка бенефициара нужно подходить с особой тщательностью. Надо иметь в виду, что согласно требованиям антимонопольного законодательства Соединенных Штатов кредитные организации могут открывать отделения только в пределах одного штата. Поэтому поиск финансовых учреждений в справочниках нужно проводить в пределах того штата, который указывает отправитель средств в своем поручении в качестве местонахождения офиса банка бенефициара. Правда в последнее время происходит либерализация антитрестовских ограничений. Банки получили возможность открывать дочерние структуры в других штатах. Но это уже другие юридические лица. Их названия, пусть даже и незначительно, отличаются от названий материнских компаний. Самое главное -они имеют самостоятельные корсчета в местных Федеральных резервных банках и, соответственно, у них собственные коды в системе Fedwire.

"Схема

21"

"Схема

21"

При идентификации банка получателя можно столкнуться еще с одной проблемой, которая актуальна не только для США, но в отношении этой страны наиболее значима. Она связана с массовым процессом слияний и поглощений в банковском секторе. Проявляется это в том, что банка с названием, указанным перевододателем в его поручении, более не существует. В таком случае банк может не осуществлять платеж и вернуть клиенту заявление на перевод. Но в принципе можно попытаться найти банк, куда следует перевести средства. Как правило, некоторое время после проведения реорганизации кредитные организации сохраняют старые идентификационные коды, а в справочниках вместе с новым названием указывается старое.

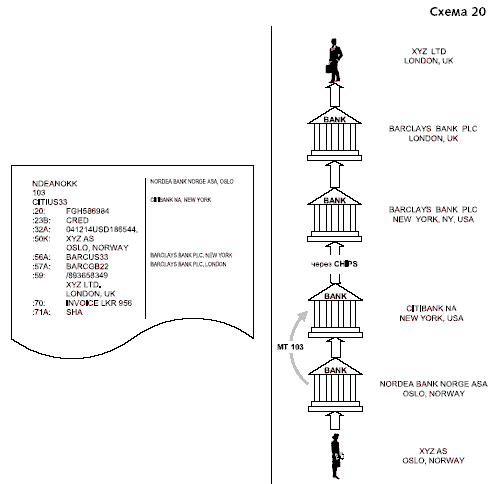

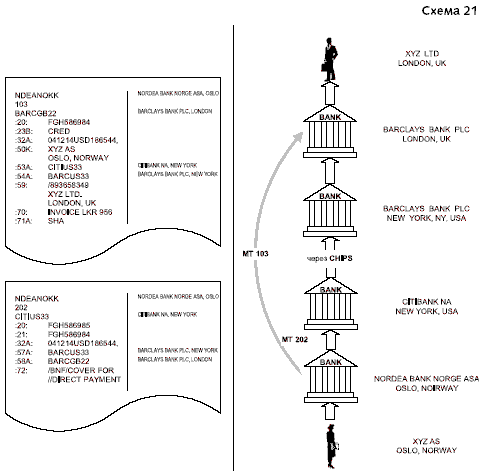

Если сумму в долларах нужно перевести в банк, который находится за пределами Соединенных Штатов, то, возможно, лучшим вариантом будет платеж "с покрытием". Как было отмечено выше, это возможно только тогда, когда у банка отправителя есть возможность направить ключеванное сообщение в банк получателя. Вот как будут выглядеть платежные поручения в каждом из этих случаев ( схема 20 и схема 21).

В случае, если банк бенефициара не имеет BIC кода и платеж осуществляется "по цепочке", нужно найти его CHIPS UID код, который следует указать в поле 57а с опцией D. Такое платежное поручение будет иметь примерно следующий вид ( схема 22).

"Схема

22"

"Схема

22"

В этом случае платеж также можно провести по методу "с покрытием". Тогда прямое платежное поручение придется отправить по телексу. Возможное отсутствие телеграфных ключей не является препятствием. Сообщение можно заключевать через третий банк.

Осуществление платежа по методу "с покрытием" может оказаться лучшим выходом в ситуации, когда средства нужно заплатить в банк, который не имеет прямых корреспондентских отношений с американскими банками. Такие случаи бывают не часто, но все-таки встречаются в практике. Как правило, небольшие кредитные организации, которые не имеют лицензии центрального банка своей страны на осуществление международных операций, открывают корсчета в иностранной валюте в крупных финансовых институтах, осуществляющими полный спектр операций в иностранных валютах. Информацию о таких небольших банках бывает трудно найти в банковских справочниках. Потому данные об их корреспондентах обычно предоставляет перевододатель.

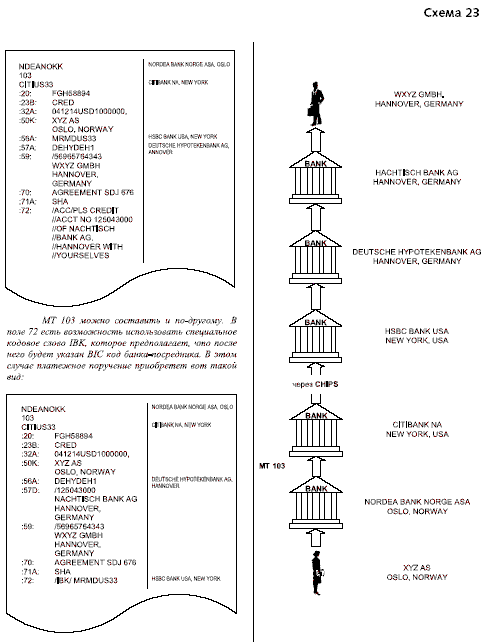

Если такой платеж осуществлять "по цепочке", может возникнуть следующая проблема - стандартного набора полей сообщения МТ103 не хватит для указания всех банков, задействованных в этой операции. Поэтому банк бенефициара придется указывать в поле 72, как в следующем примере ( схема 23).

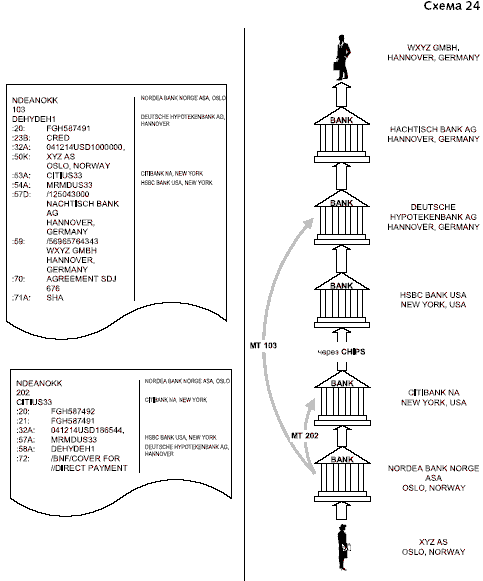

В каждом из приведенных примеров есть общая существенная потенциальная проблема. Она заключается в том, что платежные инструкции, указанные в поле 72, которое стандартно для них не предусмотрено, могут быть проигнорированы в одном из банков, задействованных в операции. Причем это может случиться как при автоматической обработке платежа, так и при ручной. Чтобы избежать риска возникновения указанной проблемы, лучше всего отправить перевод "с покрытием" ( схема 24).

Надо отметить, что европейские банки охотно используют метод платежа "с покрытием". Более того, многие банки при проведении международных операций преимущественно используют именно его, нежели переводы "по цепочке". Даже американские банки зачастую используют этот метод при осуществлении платежей в Европу.

"Схема

23"

"Схема

23"

"Схема

24"

"Схема

24"