Білет №16 2

1. Аналіз якості моделі: перевірка статистичної значущості оцінок параметрів економетричної моделі. 2

2. Визначення коефіцієнта еластичності 3

3.Методи прогнозування часових рядів: методи соціально - економічного прогнозування. 4

Білет №24 5

1. Основні задачі економетрії. 5

2. Емпірична модель множинної лінійної регресії. 5

3. Гетероскедастичність і зважений метод найменших квадратів. 7

Білет №25 11

1. Особливості економічних спостережень і вимірів. 11

2.Парна лінійна регресія. 12

3. Розрахунок довірчих інтервалів для оцінок параметрів із заданою надійністю. 14

Білет №29 15

1. Визначення параметрів вибраного рівняння. 15

2. Визначення коефіцієнта еластичності 15

3. Розрахунок прогнозного значення регресанду та побудова для нього із заданим рівнем значущості довірчих інтервалів. 16

Білет №32 18

1.Особливості математичного моделювання 18

2.Проведення кореляційного аналізу за допомогою MS Excel 20

3. Методи прогнозування часових рядів: методи соціально-економічного прогнозування 21

Білет №36 22

1. Основні дефініції економіко-математичного моделювання. 22

2. Узагальнений метод найменших квадратів. 23

3. Методи прогнозування часових рядів: прогнозування тенденцій часового ряду за аналітичними методами. 24

Білет № 39 26

1.Парна лінійна регресія 26

2.Перевірка статистичної значущості коефіцієнта множинної детермінації за критерієм Фішера 27

3.Перевірка гіпотези про існування тренда 28

1.Парна лінійна регресія 68

Розрахунок прогнозного значення та побудова для нього із заданим рівнем значущості довірчих інтервалів 119

3. Моделі з порушенням передумов використання звичайного методу найменших квадратів. 144

Під час реалізації регресійного аналізу за допомогою звичайного МНК особливу увагу необхідно звернути проблеми, пов’язані виконанням необхідних умов для випадкових відхилень, оскільки властивості статистичних оцінок параметрів лінійна регресія (ЛР) перебуває у прямій залежності від цих відхилень. Для одержання якісних статистичних оцінок, необхідно уважно стежити за виконанням передумов,що сформульовані в теоремі Гаусса-Маркова, бо їх порушення, при використанні … дає статистичні оцінки, яким притаманні небажанні властивості. 144

Розрахунок довірчих інтервалів для оцінок параметрів , та із заданою надійністю 178

Білет №16

Аналіз якості моделі: перевірка статистичної значущості оцінок параметрів економетричної моделі.

Для

перевірки статистичної значущості

коефіцієнта детермінації R2

висувається

нульова гіпотеза H0

: R2

= 0

Альтернативною

до неї є HA:

значення хоча б одного параметра моделі

відмінне від 0.

Альтернативною

до неї є HA:

значення хоча б одного параметра моделі

відмінне від 0.

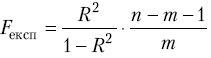

Для перевірки цих гіпотез застосовують F-критерій Фішера з m і n-m-1 ступенями свободи. За отриманими в моделі значеннями коефіцієнта детермінації R2 обчислюють експериментальне значення F-статистики:

,яке

порівнюють з табличним значенням

розподілу Фішера при заданому рівні

значущості α

(як правило, α

= 0,05 або α

= 0,01). Якщо Fтабл

< Fексп,

нульова гіпотеза відхиляється, свідчить

про адекватність

побудованої моделі. У протилежному

випадку модель вважається неадекватною.

,яке

порівнюють з табличним значенням

розподілу Фішера при заданому рівні

значущості α

(як правило, α

= 0,05 або α

= 0,01). Якщо Fтабл

< Fексп,

нульова гіпотеза відхиляється, свідчить

про адекватність

побудованої моделі. У протилежному

випадку модель вважається неадекватною.

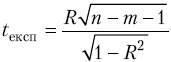

Коефіцієнт

кореляції, як вибіркова характеристика,

перевіряється на значущість за допомогою

t-критерію

Стьюдента. Фактичне значення t-статистики

обчислюється за формулою і

порівнюється з табличним значенням

t-розподілу

з n-m-1

ступенями свободи та при заданому рівні

значущості α/2

(такий рівень зумовлений тим, що критична

область складається з двох проміжків).

Якщо абсолютна величина експериментального

значення t-статистики перевищує табличне,

тобто

і

порівнюється з табличним значенням

t-розподілу

з n-m-1

ступенями свободи та при заданому рівні

значущості α/2

(такий рівень зумовлений тим, що критична

область складається з двох проміжків).

Якщо абсолютна величина експериментального

значення t-статистики перевищує табличне,

тобто

,можна

зробити висновок, що коефіцієнт кореляції

достовірний

(значущий), а зв’язок між залежною

змінною та всіма незалежними факторами

суттєвий.

,можна

зробити висновок, що коефіцієнт кореляції

достовірний

(значущий), а зв’язок між залежною

змінною та всіма незалежними факторами

суттєвий.

Визначення коефіцієнта еластичності

Виробнича функція — це економетрична модель, яка кількісно описує зв’язок основних результативних показників виробничо-господарської діяльності з факторами, що визначають ці показники. До основних показників можна віднести дохід, прибуток, рентабельність, продуктивність праці, собівартість і т.ін.

Функція Кобба — Дугласа (CDPF) належить до найвідоміших виробничих функцій, що набули широкого застосування в економічних дослідженнях, особливо на макрорівні. Класична виробнича функція Кобба — Дугласа має вигляд

Y = aFL. (2.5)

де Y — обсяг продукції; F — основн капітал; L — робоча сила.

Альфа показує на скільки % змін обсяг випуску продукції, якщо витрати капіталу змін на 1%, а витрати праці залиш незмінними. Такий показник наз Келастичності випуску за витратами праці.

Сума параметрів ( + ) є масштабом виробництва. Якщо ( + ) > 1, то темпи росту обсягу продукції вищі за темпи росту виробничих ресурсів, тобто зрост масштаб вир-ва, а якщо ( + ) < 1, то, навпаки, темпи росту продукції нижчі за темпи росту ресурсів.