7.2. Основи визначення тарифних ставок1

Страхування виникає там, де існують явища і процеси випадкової природи. Тому більшість величин, що розглядаються у страхуванні, є випадковими величинами. З математичного погляду випадкова величина – це змінна, яка може набувати певних значень із певною ймовірністю. Випадкова величина повністю описується своєю функцією розподілу. Функцією розподілу випадкової величини £, (або інтегральною функцією) називається функція, яка кожному числу х ставить у відповідність імовірність того, що набуде значення, меншого за х:

![]()

Функція Fs(x) визначена при всіх значеннях аргументу х і має такі властивості:

;

;якщо х<у, то

;

; ;

; ;

; .

.

Числові характеристики випадкових величин. У страховій практиці, як правило, нас цікавлять не самі випадкові величини, а деякі їх числові характеристики. Найважливішими з них є математичне сподівання та дисперсія.

Математичне сподівання (його називають також середнім, або очікуваним, значенням) – це середньозважене за ймовірністю значення випадкової величини. Для дискретних випадкових величин математичне сподівання обчислюється за формулою

![]()

де хі – значення, яких набуває випадкова величина;

рі – імовірності їх реалізації.

Дисперсія характеризує відхилення випадкової величини ξ від її середнього значення й обчислюється як математичне сподівання квадрата відхилення цієї величини від її математичного сподівання:

D[ξ] = M[(ξ – M[ξ])2]

Поряд з дисперсією часто використовують похідні поняття – стандартне відхилення та коефіцієнт варіації. Стандартним, або середньоквадратичним, відхиленням називають арифметичний квадратний корінь із дисперсії, а відношення стандартного відхилення випадкової величини ξ до модуля математичного сподівання називається коефіцієнтом варіації.

Для випадкової величини ξ квантилем рівня α називається величина Xa, яка при заданому значенні довірчої ймовірності а є коренем рівняння

![]() .

.

Часто немає інформації про реальний розподіл випадкової величини ξ але є сукупність спостережень, у яких вона набуває значень х1, x2, x3, …, хn. Ця сукупність значень називається вибіркою, а величини

![]()

та

![]()

відповідно вибірковим (емпіричним) середнім та незсуненою вибірковою (емпіричною) дисперсією. Вибіркове середнє приблизно дорівнює математичному сподіванню, а незсунена вибіркова дисперсія – дисперсії випадкової величини.

В практиці використовуються різноманітні методи обчислення тарифних ставок, які базуються на принципі еквівалентності фінансових зобов’язань страхувальника і страховика. Еквівалентність фінансових зобов’язань розглядають перш за все як еквівалентність очікуваних значень. Нехай р означає величину зібраних страховиком премій, Y – величину сумарних виплат страховика. Тоді справедливою платою за ризик страховика є очікуване (середнє) значення випадкової величини:

p=M[Y].

У такому вигляді принцип еквівалентності доволі часто використовується у страхуванні життя та деяких інших галузях масового страхування.

Еквівалентність зобов’язань також розглядається з погляду теорії розорення. За нею зобов’язання страхувальників мають безумовний характер, а витрати страховика непередбачувані, вони можуть бути більшими за М[Y]. Тому страховик вправі вимагати додаткової плати за можливі збитки – ризикову надбавку L. Щоб визначити, якими мають бути величини ризикової надбавки L та страхової премії р, доцільно звернутися до теорії розорення.

Факт розорення страховика описується співвідношенням

U + р < Y,

де U – величина власних коштів страховика.

Відповідно, імовірність розорення дорівнює Р{U+р < Y}. Отже, якщо страховик намагається досягнути ймовірності розорення а, то він має забезпечити величину страхових премій р такою, щоб виконувалося співвідношення:

P{U+p<Y}=α.

Таке розуміння принципу еквівалентності є найпоширенішим у практиці ризикового страхування.

Набуває популярності тлумачення принципу еквівалентності зобов’язань з погляду теорії корисності. Основним поняттям цієї теорії є функція корисності u(х), яка має такі властивості:

u(х) > u(у) при х>у;

задовольняє нерівність Єнсена М[u(х)]

u(М[х]);

u(М[х]);задовольняє умову нульової корисності u(0)=0.

Функція корисності визначає ступінь важливості для страховика певних грошових сум. Вона має суб’єктивний характер, включаючи в себе психологічний компонент. За допомогою функції корисності принцип еквівалентності можна записати так:

M[u(U+p–Y)]=u(U).

Отже, очікувана

корисність капіталу страховика після

прийняття ризиків не повинна зменшитися

порівняно з корисністю початкового

капіталу. На практиці часто застосовують

експоненціальну

![]() та квадратичну

та квадратичну

![]() функції корисності.

функції корисності.

Тарифна ставка – це ціна страхового ризику й інших витрат, тобто грошове вираження зобов'язань страховика за укладеним договором страхування. Її економічний зміст – це платіж з одиниці страхової суми або об'єкта страхування за певний строк. Тарифна ставка по обов'язкових видах страхування встановлюється державою, а по добровільних – самостійно страховиком за наступною структурою (рис. 7.1):

Брутто-ставка |

||

Нетто-ставка, що забезпечує |

Навантаження, що забезпечує |

|

Виплату страхових сум та відшкодувань та формування страхових резервів |

витрати на проведення страхування |

прибуток |

Собівартість страхової послуги |

||

Рис. 7.1. Структура тарифу

Отже, слід визначити нетто-ставку та навантаження на тариф. Структура тарифної ставки для добровільних видів страхування визначається страховиком, а при проведенні обов’язкових видів страхування існують обмеження, визначені Постановою КМУ від 4 червня 1994 р. № 358 "Про удосконалення механізму державного регулювання тарифів у сфері страхування" норматив витрат на ведення страхової справи не повинен перевищувати:

з обов’язкового державного страхування – 6% розміру тарифу;

з обов’язкового особистого страхування – 15% розміру тарифу;

з обов’язкового страхування майна та відповідальності – 20 % розміру тарифу.

Розглянемо розрахункові формули для обчислення нетто-ставки (нетто-премії) для різних сфер страхування без обґрунтування та виводу.

Розрахунки нетто-тарифів за договорами страхування життя проводять на основі статистичних таблиць страхових ризиків дожиття, смертності та додаткових ризиків.

В розрахунку тарифу також враховується вартість страхового ануїтету –послідовності страхових платежів або страхових виплат видів:

пренумерандо – послідовність, що здійснюється на початку кожного обумовленого періоду часу;

постнумерандо – послідовність, що здійснюється в кінці кожного обумовленого періоду часу.

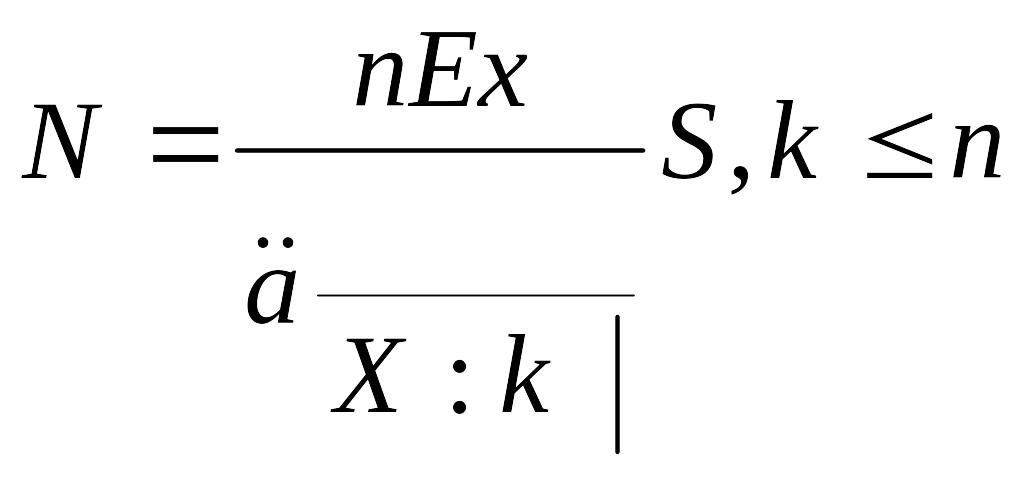

При розрахунку лише на випадок дожиття застрахованої у віці х років особи до закінчення строку дії договору страхування (n – кількість років дії договору страхування) величина нетто-премії N визначається пропорційно до величини страхової суми S:

у разі сплати страхової премії одноразово:

N=nExS;

у разі сплати річних страхових премій протягом перших k років:

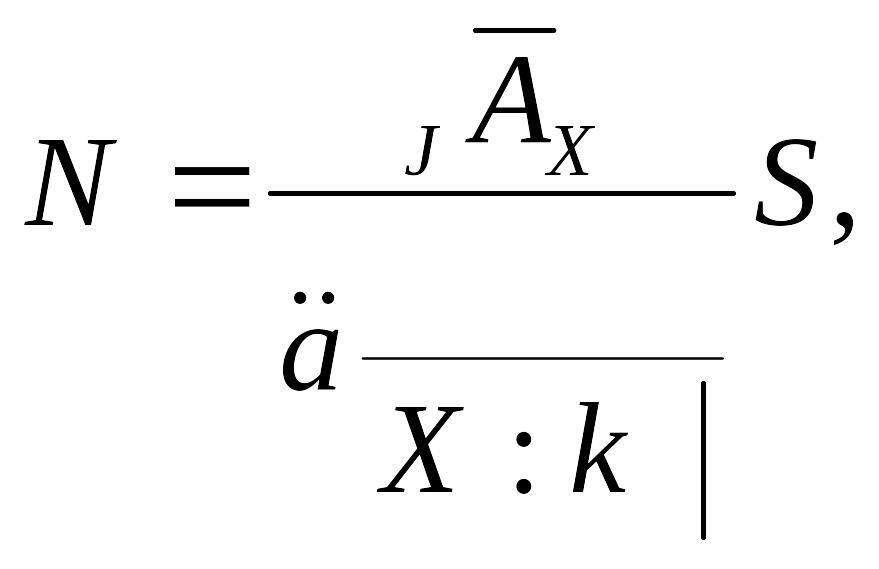

При розрахунку нетто-премії лише на випадок настання j-ої страхової події нетто-премія визначається співвідношеннями:

при довічному страхуванні у разі сплати страхової премії одноразово:

N=![]() ;

;

при довічному страхуванні в разі сплати річних страхових премій протягом перших k років:

при довічному страхуванні в разі сплати річних страхових премій довічно:

![]()

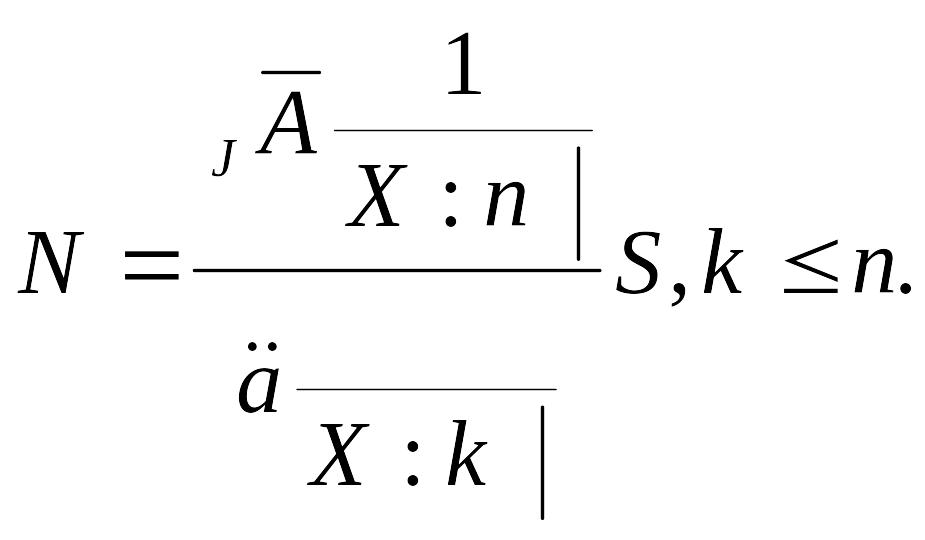

при страхуванні на строк n років у разі сплати страхової премії одноразово:

![]()

при страхуванні на строк n років у разі сплати страхових премій протягом перших k років:

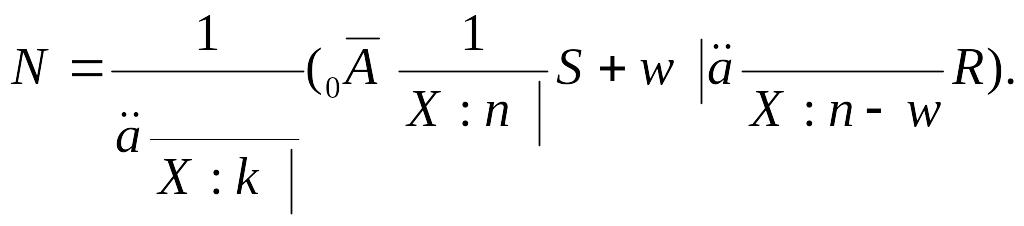

При розрахунку нетто-премії на випадок настання страхових подій "досягнення застрахованою особою пенсійного віку або віку, який визначено у договорі страхування", а також "смерті застрахованої особи", величина нетто-премії визначається через величину страхової суми, яка виплачується в разі смерті застрахованої особи, та через величину R щорічної пенсії пренумерандо співвідношеннями:

при довічному страхуванні особи у віці х років на випадок смерті та на випадок виплати довічної пенсії, починаючи з віку застрахованої особи х+w років, у разі сплати страхової премії одноразово:

![]() ;

;

при страхуванні на строк n років застрахованої у віці х років особи на випадок смерті та на випадок виплати пенсії, починаючи з віку х+w років до віку х+w років, у разі сплати річних страхових премій протягом перших k років:

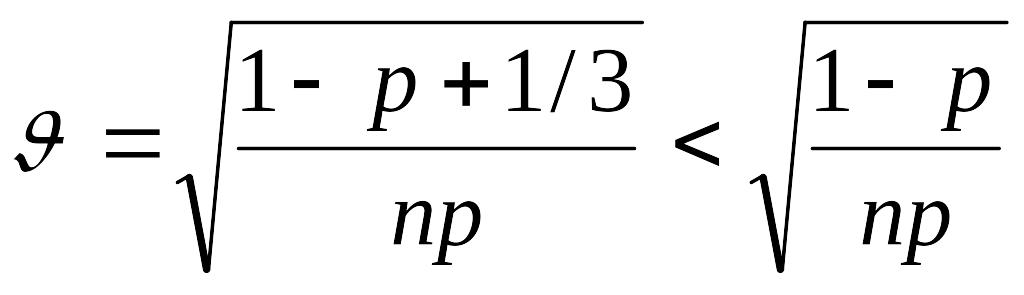

Ризикова надбавка до нетто-тарифу визначається з урахуванням запланованої кількості N договорів страхування, рівнем γ довірчої ймовірності (γє[0,9; 0,99]), квантилем нормального розподілу tγ рівня γ і обчислюється за формулою

![]() ,

,

де σ – стандартне відхилення тарифу розрахованої нетто-премії.

Стандартне відхилення σ залежить від дисперсії ануїтету виплат, нормується величиною ануїтету платежів і визначається для кожного типу договору страхування окремо.

Визначення тарифів за договорами загального страхування (не страхування життя) обумовлене їх відносно коротким терміном дії договору (від кількох днів до одного року), через що:

обчислюється величина лише разової страхової премії;

не враховується можливий інвестиційний прибуток від розміщення тимчасово вільних коштів страхових резервів із цих видів страхування.

При розрахунку нетто-премії за договорами загального страхування вважають, що величина разової нетто-премії виражає еквівалентність зобов’язань страховика та страхувальників і пропорційна величині S страхової суми. Брутто-премія В пропорційна нетто-премії:

B = αN,

де α (α>1) – коефіцієнт пропорційності, що містить у собі долю f навантаження і визначається співвідношенням α=(1–f)-1.

В загальному вигляд

То = Кзбw,

де То – нетто-тариф, який потрібно визначити.

Кзб

– коефіцієнт збитковості за даним

страховим ризиком як відношення

середнього збитку до середньої страхової

суми,

![]() ;

;

w – відносна частота настання страхової події за даним страховим ризиком

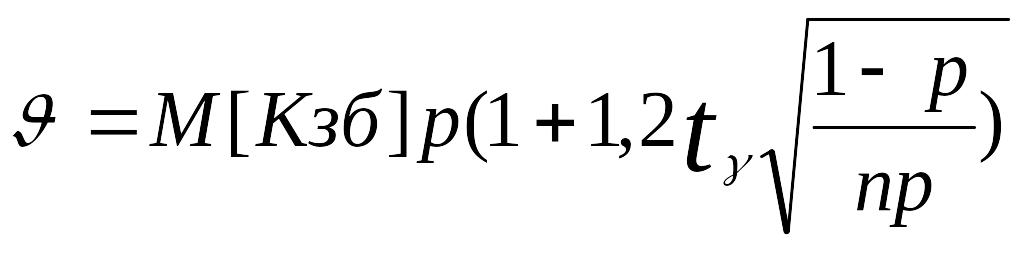

Оскільки на практиці при апріорному (до початку страхування) визначенні тарифів ці параметри не відомі і є випадковими, то вважається, що замість них достатньо взяти їх найбільше можливе із заданою довірчою ймовірністю значення.

Тоді То=M[Кзбw], а тариф

Т = То+Тр,

Тр

– ризикова (страхова) надбавка до

основної частини нетто-тарифу, яка

із заданою довірчою ймовірністю враховує

можливі небажані відхилення,

![]() ,

де можна оцінити

,

де можна оцінити

На практиці на страхування беруть ризики, ймовірність настання яких не вища за 0,25, застосовують оцінку:

Отже, нетто-тариф при страхуванні виділеного ризику розраховується із заданою довірчою ймовірністю γ за формулою:

де tγ – квантиль рівня γ нормального розподілу;

n – кількість договорів страхування за визначеним ризиком, що планується;

р – ймовірність настання страхової події за визначеним ризиком;

М[Кзб] – математичне сподівання збитковості. Воно практично не змінюється і може бути визначено як:

0,3 – при страхуванні від нещасних випадків та хвороби;

0,4 – при страхуванні засобів наземного транспорту;

0,5 – при страхуванні вантажів та майна (крім засобів транспорту);

0,6 – при страхуванні засобів повітряного та водного транспорту;

0,7 – при страхуванні відповідальності власників автотранспортних засобів та інших видів відповідальності, а також при страхуванні фінансових ризиків.