Розкрийте зміст основних етапів застосування методів, заснованих на дисконтуванні грошових потоків та запишіть їх

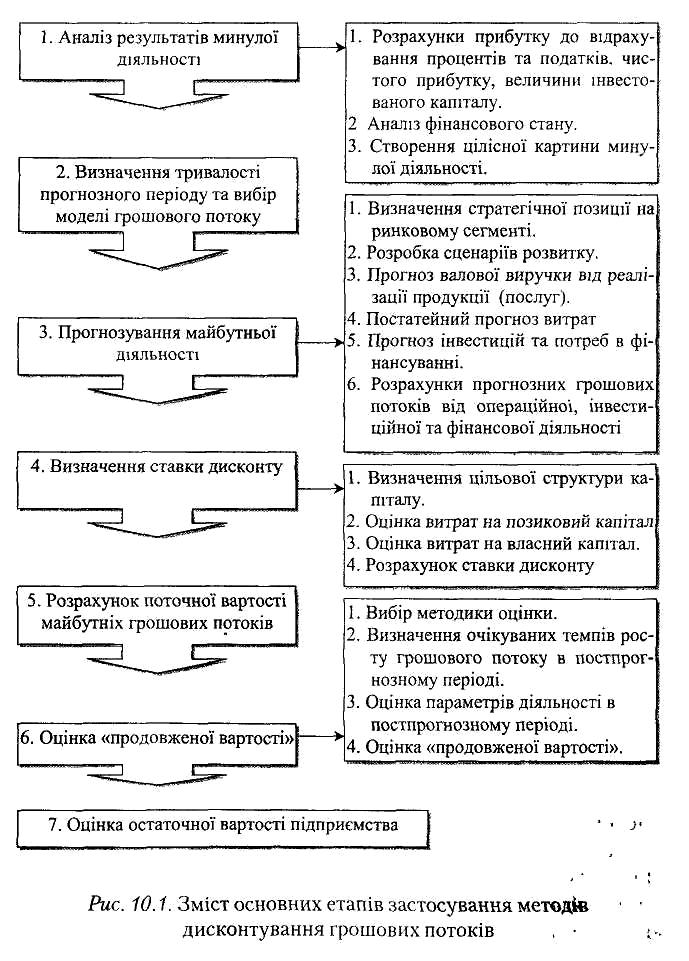

Зміст основних етапів застосування методів, заснованих на дисконтуванні грошових потоків, наведений на рис. 2.2.

У процесі оцінки за допомогою методів цієї групи здійснюється обов'язковий аналіз минулої діяльності підприємства на базі його фінансової звітності. Одним із напрямків такого аналізу є нормалізація і коректування фінансової звітності.

Рис. 2.2. Зміст основних етапів застосування методів дисконтування грошових потоків

Нормалізація звітності означає внесення виправлень на різні надзвичайні й одноразові статті як балансу, так і звіту про фінансові результати, що не носили регулярного характеру в минулій діяльності підприємства і навряд чи будуть повторюватися в майбутньому (наприклад, доходи від продажу нефункцюнуючих активів або частини підприємства; надходження за різними видами страхування; надходження від задоволення судових позовів; наслідки тривалих перерв у роботі і т. ін.).

Прочитайте та стисло запишіть

Коректування фінансових звітів здійснюється, як правило, за такими статтями балансу підприємства:

• вартість товарно-матеріальних запасів (оцінна вартість приймається на рівні найменшої вартості з первісної (вартості першого придбання), вартості останніх за часом закупівель або ринкової вартості);

• дебіторська заборгованість (коректується на потенційно безнадійні борги);

• знос основних фондів і нематеріальних активів (враховується метод його нарахування та сума додаткового прибутку або витрат, пов'язаних із застосуванням відповідного методу).

У зв'язку з тим, що використання методів, пов'язаних з дисконтуванням грошових потоків, ґрунтується на прогнозах, важливим етапом розрахунків є також обґрунтування прогнозного періоду. Як прогнозний звичайно вибирається період, що продовжується до моменту стабілізації темпів зростання підприємства. З огляду на те, що тривалий прогнозний період ускладнює прогнозування конкретних величин виручки, витрат, темпів інфляції, потоків коштів, то оптимальним в умовах стабільного розвитку економічних процесів вважається 5-10 років, а в умовах нестабільності можливе скорочення прогнозного періоду до 3 років.

Обов’язково прочитайте та законспектуйте

Інформаційною основою групи методів, заснованих на прогнозуванні доходів, є прогнози грошових потоків, що створюються або всім інвестованим капіталом, або власним капіталом.

Грошовий потік, який генерується всім інвестиційним капіталом, визначається за формулою:

![]() ,

(2.17)

,

(2.17)

де ГПк – грошовий потік для всього інвестованого капіталу підприємства;

П – прибуток до виплати поцентів по зобов’язаннях і до виплати податків;

ПП – ставка податку на прибуток;

І – інвестиції;

А – амортизація;

∆ВОК – зміна величини власного оборотного капіталу;

∆Зд – зміна довгострокових зобов’язань.

Якщо оцінка вартості бізнесу здійснюється за допомогою моделі (2.17) то для одержання остаточної величини вартості із суми вартостей дисконтованих грошових потоків у прогнозному періоді повинна бути виключена вартість його зобов'язань.

Грошовий потік, що генерується власним капіталом, розраховується за формулою:

![]() ,

(2.18)

,

(2.18)

де ГПвк – грошовий потік для власного капіталу підприємства;

Пз – виплати процентів по зобов’язаннях.

Як видно з наведених формул, моделі грошового потоку для всього інвестованого капіталу та для власного капіталу відрізняються на величину виплачених процентів і отриманої за їх рахунок економії податку на прибуток.

Вибір величини ставки дисконту у формулі залежить від моделі грошового потоку, що приймається в розрахунок. Так, якщо за основу прийнятий грошовий потік для всього інвестованого капіталу, то ставка дисконту визначається як середньозважена вартість цього капіталу за формулою. Якщо використовується модель грошового потоку для власного капіталу, то ставка дисконту визначається за допомогою моделі оцінки капітальних активів, методу кумулятивної побудови або як очікувана норма прибутковості па власний капітал за альтернативними інвестиціями.

Теоретично розглянуті методи (метод дисконтування грошових потоків для всього інвестованого капіталу та для власного капіталу) повинні давати той самий результат. Однак це твердження справедливе лише за певних умов:

• вартість власного капіталу та зобов'язань оцінюються за ринковою вартістю;

• темп зростання доходів дорівнює нулю;

• співвідношення між складовими капіталу підприємства зберігається постійним протягом усього прогнозного періоду.