1.5.4. Управління грошовими потоками від інвестиційної і фінансової діяльності

Грошові потоки від інвестиційної діяльності формуються в результаті реалізації інвестиційних проектів, пов'язаних з технічним переозброєнням підприємства, освоєнням нового виробництва, здійсненням портфельних інвестицій тощо. Детальний розгляд механізму управління інвестиційної діяльності буде представлений у наступних розділах. Але слід зауважити, що реалізація інвестиційних проектів передбачає залучення кредитів і позик та їх погашення, здійснення додаткової емісії або залучення додаткового пайового капіталу, тобто проведення операцій, пов'язаних з фінансовою діяльністю. При цьому прибуток, отриманий в результаті втілення інвестиційних проектів, знаходить відображення у складі прибутку від операційної діяльності.

Найбільш придатним інструментом для управління грошовими потоками від реалізації інвестиційних проектів та фінансової діяльності є план Кеш-Фло (Cash-Flow). Cash-Flow перекладається як "потік готівки" й об'єднує грошові надходження від усіх видів діяльності при реалізації інвестиційних проектів. Таким чином, план грошових потоків, розроблений методом Кеш-Фло, відображає рух грошових коштів та діяльність підприємства в динаміці від одного періоду до іншого.

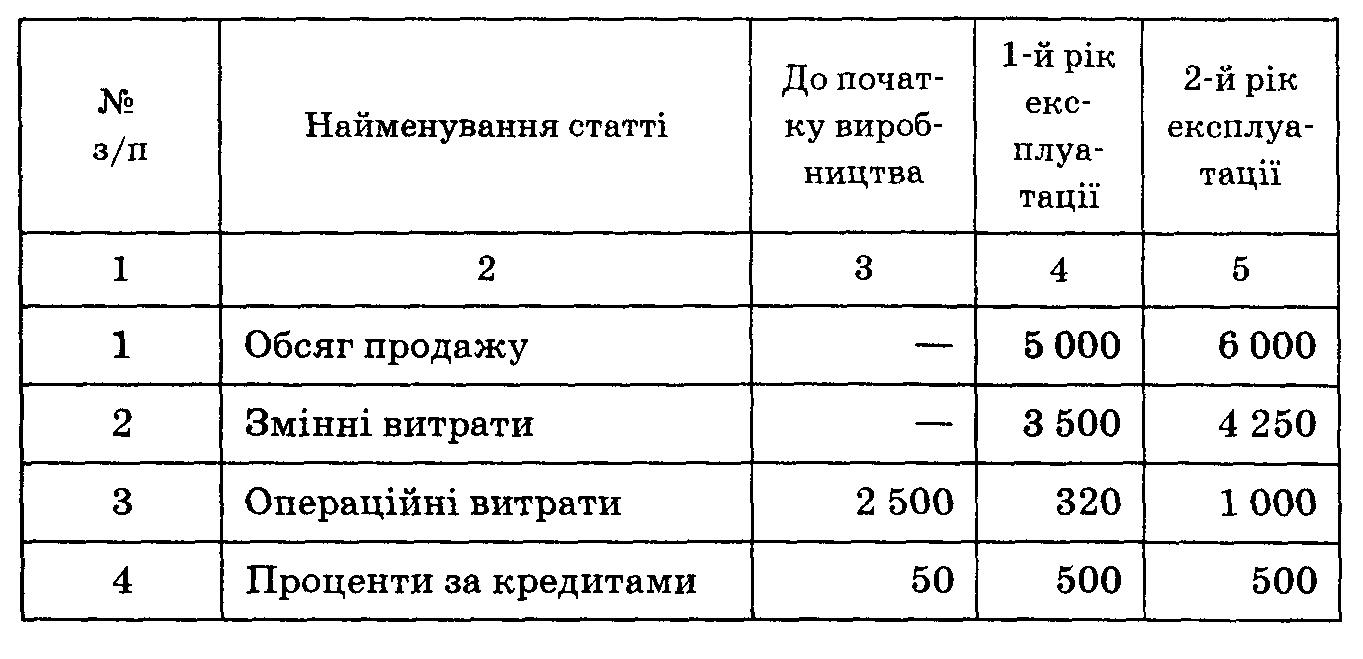

Приклад розрахунків показників плану грошових потоків наведено в табл. 1.9.

Таблиця 1.9

План грошових потоків, тис. грн

Кеш-баланс, тобто залишок коштів на рахунку підприємства, формується за рахунок вхідних грошових потоків (доходів від реалізації продукції, амортизаційних відрахувань, доходів від реалізації активів, внесків у статутний фонд та позик) і вихідних грошових потоків (витрат на виробництво продукції, операційних витрат, витрат на інвестиції, витрат на обслуговування і погашення позик, виплат дивідендів, податків).

Всі надходження і платежі відображаються в плані грошових потоків у періоди часу, які відповідають датам їх здійснення.

У розділі Кеш-Фло від інвестиційної діяльності вказується балансова вартість активів, які є в розпорядженні підприємства на момент впровадження інвестиційного проекту, а також витрати на придбання нових активів, надходження від реалізації активів, які не використовуються у виробництві.

В розділі Кеш-Фло від фінансової діяльності вказуються акціонерний капітал, довгострокові і короткострокові позики. До виплат відносять дивіденди та погашення позик.

Кеш-баланс на кінець періоду дорівнюватиме сумі Кеш-балансу попереднього періоду плюс залишок ліквідних коштів поточного періоду. За даними табл. 3.2 Кеш-баланс на кінець 2-го року становить 2050 тис. грн. (1930 + 220 + 50 – 150).

Якщо в якомусь із періодів часу Кеш-баланс становитиме від'ємну величину, це означає, що підприємство не в змозі покрити свої витрати, тобто фактично є банкрутом. Таким чином, метою управління фінансовою та інвестиційною діяльністю є забезпечення додатного ліквідного залишку грошових коштів у кожному з періодів часу від початку до кінця реалізації проекту. План грошових потоків є основним документом для визначення потреби в капіталі, розробки стратегії фінансування підприємства, а також для оцінки ефективності його використання.