Прочитайте та запишіть методи зміни обсягів статутного капіталу

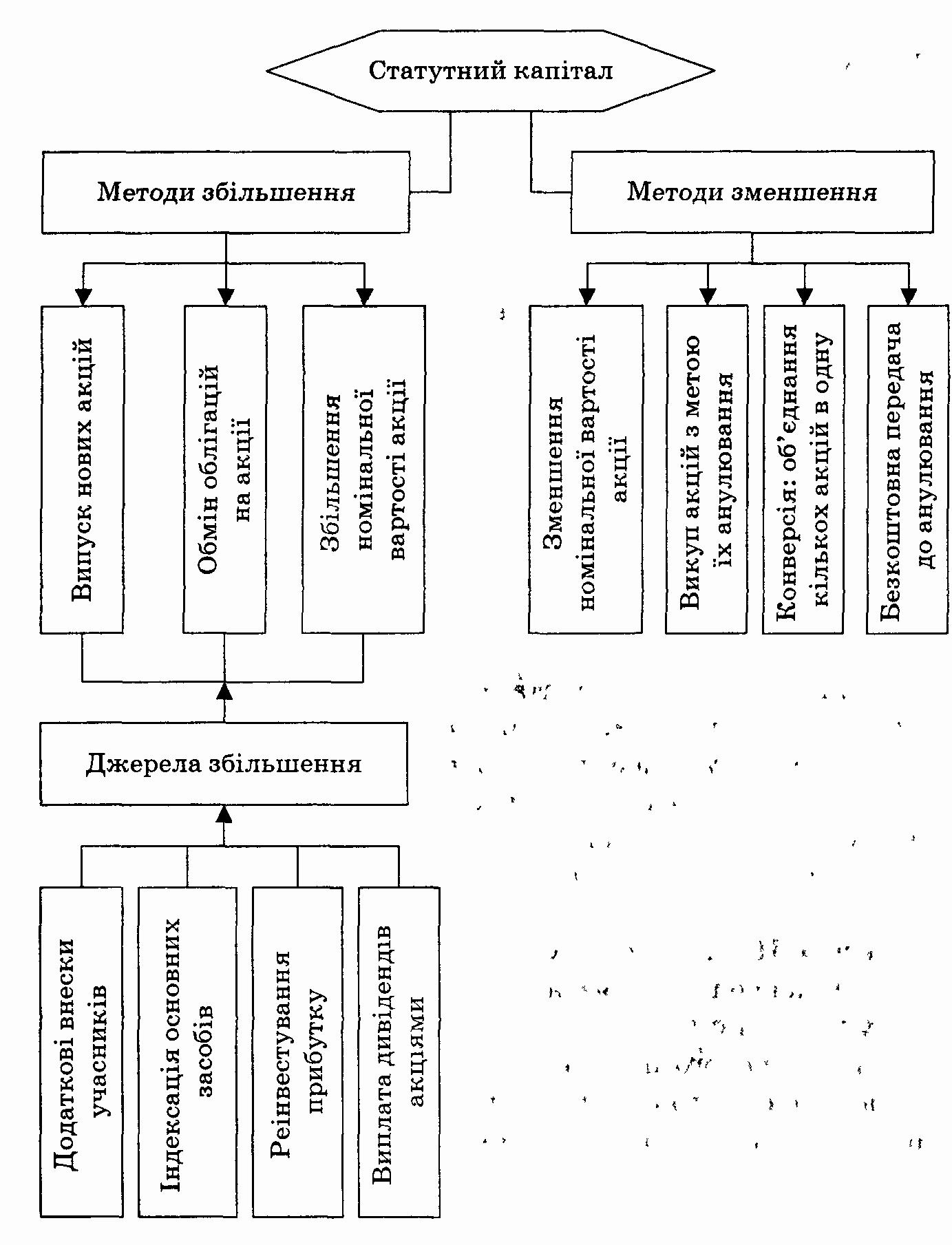

Можливі методи зміни обсягів статутного капіталу наведено на рис. 1.7.

Рис. 1.7. Методи зміни обсягів статутного капіталу

Однак будь-які зміни, не зареєстровані у встановленому порядку, є порушенням і тягнуть за собою покарання у вигляді адміністративних штрафів за порушення обліку і звітності, може бути анульована державна реєстрація підприємства, а воно ліквідоване. Таким чином, при зміні статутного капіталу потрібно внести зміни в установчі документи і реєстраційну карту.

Прочитайте та законспектуйте ознаки і типи емісії цінних паперів

Загальну характеристику типів емісії цінних паперів представлено у табл. 1.4.

Таблиця 1.4.

Ознаки і типи емісії цінних паперів

Ознаки |

Типи емісії |

Послідовність |

• Первинна емісія • Вторинна емісія |

Спосіб розміщення |

• Емісія акцій, що розміщуються шляхом розподілу серед акціонерів або засновників • Емісія цінних паперів, що розміщуються шляхом відкритої або закритої передплати • Емісія, що проводиться шляхом конвертації одних цінних паперів в інші |

Види цінних паперів, що випускаються |

• Емісія простих акцій • Випуск привілейованих акцій |

Мета емісії |

• Нарощування статутного капіталу емітента • Зміна структури акціонерного капіталу • Мобілізація інвестиційних ресурсів |

При всіх видах змін розмірів статутного капіталу постає питання про порядок розподілу за внесками і частками сум, на які пройшли зміни, якщо це не пов'язано з рішенням за окремими учасниками. Так, у випадку збільшення розміру статутного капіталу за рахунок коштів конкретних інвесторів їх частка відображається або збільшується пропорційно розміру внеску. Якщо статутний капітал збільшився в результаті дооцінки майна, сума приросту розподіляється між учасниками пропорційно їх частці в статутному капіталі на момент проведення переоформлення.

Основними напрямками використання додаткового капіталу можуть бути: передача дочірнім підприємствам, покриття витрат на випуск акцій чи облігацій, взяття суми зносу на облік підприємства при безоплатному одержанні основних засобів, списання суми уцінки товарно-матеріальних цінностей, здійснення капітальних вкладень, нематеріальних активів та інші напрямки.

З перелічених напрямків використання додаткового капіталу можна визначити його основні функції:

фінансування витрат на залучення додаткових коштів (випуск акцій чи облігацій для фінансування своєї діяльності);

фінансування придбання нематеріальних активів та основних засобів;

покриття сум уцінки активів та сум зносу засобів, які підприємство отримало безоплатно.

Операційна, інвестиційна та фінансова діяльність підприємства впливає на обсяги та структуру власного капіталу. За результатами всіх фінансових операцій, які були здійснені протягом звітного періоду, складається баланс на відповідну дату. При цьому фінансовий менеджер визначає обсяги і структуру власного капіталу в балансі не тільки за фактом проведених трансакцій, а й за прогнозними даними розвитку підприємства. В останньому випадку баланс підприємства набуває форми планового документа.