Зверніть увагу

Безкоштовно одержані необоротні активи приводять до збільшення власного капіталу підприємства, тому в бухгалтерському обліку дохід признається в сумі амортизації справедливої вартості такого нематеріального активу.

Інші види додаткового капіталу відображається на субрахунку 425 "Інший додатковий капітал".

Фінансова звітність. Інформація про стан додаткового капіталу підприємства відображається у таких формах фінансової звітності:

№ 1 "Баланс";

№ 1-м "Баланс";

№ 4 "Звіт про власний капітал".

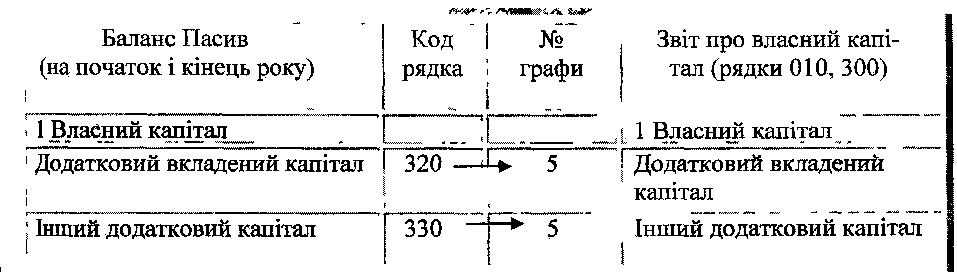

У формі № 1 "Баланс" наведено:

- додатковий вкладений капітал відображається в рядку 320 - джерелом даних для цього є сальдо (Кт) субрахунків 421 "Емісійний дохід", 422 "Додатковий вкладений капітал";

- інший додатковий капітал включається в рядок 330 - джерело даних для відображення: сальдо (Кт) субрахунків 423 "Дооцінка активів", 424 "Без ^ коштовно одержані необоротні активи" і 425 "Інший додатковий капітал".

Форма № 4 "Звіт про власний капітал" заповнюється на підставі даних форми № 1 "Баланс", при цьому показники рядків форми № 1 переносяться у форму № 4 в наступному порядку:

Заповнення форми № 4 "Звіт про власний капітал" Результати дооцінки відображаються в наступних рядках цього звіту:

060 "Дооцінка основних засобів";

080 "Дооцінка незавершеного будівництва";

100 "Дооцінка нематеріальних активів".

У графу 6 наведених рядків включається сума збільшення необоротних активів в результаті їх переоцінки. Тобто відображається оборот по дебету рахунків 10 "Основні засоби", 15 "Капітальні інвестиції", 12 "Нематеріальні активи" в кореспонденції з кредитом субрахунку 423 "Дооцінка активів".

Якщо раніше було проведена уцінка активів, в звіті заповнюються рядки:

070 "Зниження ціни основних засобів";

090 "Зниження ціни незавершеного будівництва";

110 "Зниження ціни нематеріальних активів".

Розмір зниження ціни необоротних активів відображається в графі 6 вище наведених рядків. Як правило, зниження ціни зменшує розмір попередньої дооцінки, тобто відображається по дебету субрахунку 423 в кореспонденції з кредитом рахунків 10 "Основні засоби", 15 "Капітальні інвестиції" і 12 "Нематеріальні активи".

Безкоштовно одержані активи відображаються в однойменному рядку 270. При цьому в графу 6 включається сума активів, безкоштовно одержаних у звітному році від фізичних осіб, - вона враховується по кредиту субрахунку 424 "Безкоштовно одержані необоротні активи".

1.4.3. Формування, облік і використання резервного капіталу.

Прочитайте та законспектуйте основні положення

Резервний капітал підприємства - це сума резервів, створених відповідно до законодавства або на підставі засновницьких документів за рахунок нерозподіленого прибутку.

Обов'язковість створення резервного капіталу (резервного фонду) передбачена ст. 14 Закону України „Про господарські товариства” № 1576. Підприємства формують резервний капітал як гарантію виконання своїх зобов'язань.

Вказаним Законом визначений мінімальний розмір резервного капіталу для господарських товариств (АТ і ТОВ) на рівні 25 % величини статутного капіталу. Підприємство може зафіксувати в засновницьких документах інший розмір резервного капіталу, проте він не повинен бути менше рівня, встановленого Законом № 1576.

Розмір щорічних відрахувань до резервного фонду також визначається в засновницьких документах підприємства і не може бути менше 5 % чистого прибутку, одержаного підприємством за звітний рік.

Господарським кодексом (ст. 87) для господарських товариств передбачена можливість формувати фонди розвитку на підставі засновницьких документів. Оскільки законодавством не визначений перелік таких фондів, підприємство в засновницьких документах може передбачити напрями використання прибутку, який було одержано в результаті господарської діяльності (після сплати встановлених законом податків, зборів, покриття збитків), і нормативи відрахувань до створених фондів.