7. Учетная политика организации в целях налогообложения. Пути оптимизации Взаимодействие бухгалтерского и налогового учета

В настоящее время отечественные специалисты в области бухгалтерского и налогового учета выделяют три направления взаимодействия двух видов учета.

Первый вариант взаимодействия возникает при параллельном ведении обоих видов учета. Общими для них будут лишь первичные документы. А взаимодействие двух систем учета сводится к минимуму, поскольку для налогового и бухгалтерского учета используются только данные о налоге на прибыль (условный расход или условный доход). При этом на предприятии в структуре финансово-бухгалтерской службы может быть создано специальное подразделение. Количество регистров налогового учета при этом варианте будет достаточно велико. Трудоемкость учетных работ максимальна.

Второй вариант взаимодействия — максимальное сближение двух систем учета. В этом случае необходима методологическая и организационная основа, позволяющая наиболее рационально с наименьшими временными и финансовыми затратами вести оба вида учета. При этом необходимость ведения налоговых регистров, как правило, отпадает, что экономит большую часть времени бухгалтера.

Третий вариант взаимодействия — ведение на предприятии аналитического бухгалтерского учета, позволяющего учитывать отклонения, возникающие при различии в правилах учета хозяйственных операций в бухгалтерском и налоговом учете. Это метод корректировок.

Налоговые регистры при данном методе вести рекомендуется, но их количество, как правило, невелико, что также экономит время бухгалтера.

Три рассмотренных варианта можно кратко охарактеризовать следующим образом:

1) раздельное ведение бухгалтерского и налогового учета — регистры налогового учета обязательны;

2) максимальное сближение — регистры налогового учета не нужны;

3) метод корректировок — регистры налогового учета не обязательны.

В налоговом законодательстве отсутствует определение понятия «учетная политика для целей налогообложения», но тем не менее требования к ее формированию представлены в ст. 167, 313 и 314 НК РФ.

Помня о преемственности бухгалтерского и налогового учета, целесообразно принять, что учетная политика для целей налогообложения может основываться на тех же принципах, что и учетная политика для целей бухгалтерского учета.

Согласно п. 8 ПБУ 1/98 формирование учетной политики по конкретному направлению ведения бухгалтерского учета осуществляется путем выбора одного из вариантов, допускаемых законодательством и нормативными актами. Налоговое законодательство также содержит ряд норм, позволяющих организации при формировании налоговой политики производить выбор учета доходов и расходов из нескольких альтернативных вариантов. Направления выбора должны быть согласованы с соответствующим вариантом взаимодействия бухгалтерского и налогового учетов.

Варианты отражения объектов в бухгалтерском и налоговом учете

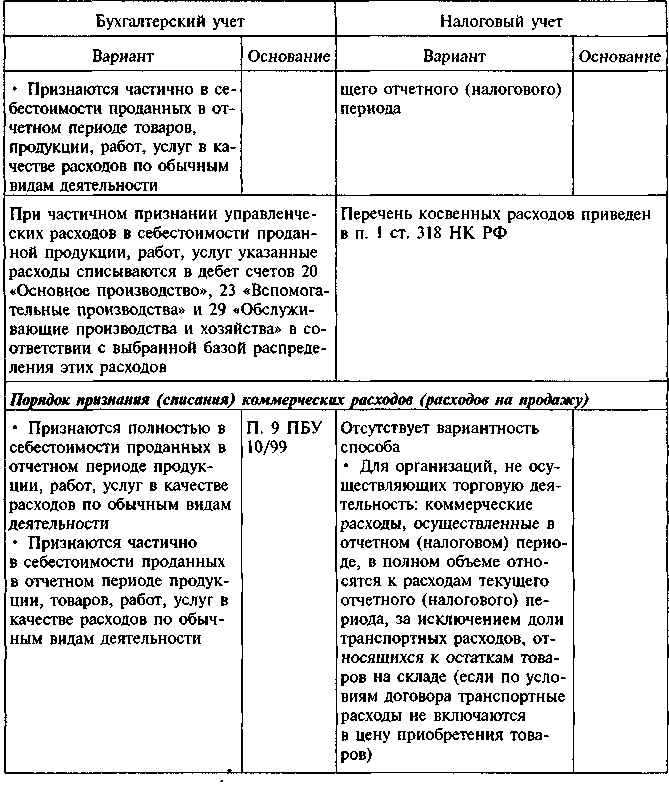

Рассмотрим некоторые вариантные способы, предусмотренные бухгалтерским и налоговым законодательством. При этом необходимо обратить внимание на совпадающие способы бухгалтерского и налогового учетов, так как с их помощью можно обеспечить максимальное сближение двух систем учета. Рассмотрим также имеющиеся различия в определении активов организации (основных средств, нематериальных активов, материально-производственных запасов), учитываемых соответственно по ПБУ 6/01, ПБУ 5/01 и ПБУ 14/2000 в бухгалтерском учете и по гл. 25 НК РФ — в налоговом учете. Также по-разному определяется первоначальная стоимость основных средств и нематериальных активов; различаются прямые, косвенные расходы, имеются и другие отличия Сравнительная характеристика некоторых вариантов организации учета различных объектов в бухгалтерском и налоговом учете представлена в табл. 1.7.

Таблица 1.7 Сравнительная характеристика вариантов организации учета различных объектов в бухгалтерском и налоговом учете

«