4. Планирование снижения себестоимости продукции

Для планирования себестоимости рассчитывается снижение:

-

себестоимости сравнимой товарной продукции;

-

затрат на 1 рубль товарной продукции;

-

себестоимости продукции по технико-экономическим показателям.

К сравнимой товарной продукции относятся все ее виды, выпускаемые на данном предприятии в отчетном году.

Для расчета размера снижения себестоимости все виды сравнимой продукции, запланированные к выпуску, оцениваются по плановой и фактической среднегодовой себестоимости за отчетный год. Разносить между двумя итоговыми величинами представляет экономию от снижения себестоимости.

Общий объем себестоимости, а также снижение затрат на 1 рубль товарной продукции лучше определить не прямым счетом, а по технико-экономическим факторам.

Снижение себестоимости по технико-экономическим факторам исчисляется в следующем порядке:

-

определяется затрата на один рубль продукции в базисном году;

-

рассчитывается себестоимость товарной продукции планируемого года исходя из уровня затрат базисного года;

-

устанавливается экономия (или увеличение) по каждому фактору и путем суммирования получается ее совокупная величина;

-

из себестоимости товарной продукции планового года, найденного по уровню затрат базисного года, вычитается (прибавляется) итоговая сумма экономии за счет влияния всех факторов;

-

рассчитывается уровень затрат на 1 рубль товарной продукции в ценах и условиях, сопоставимых с базисным годом;

-

устанавливается снижение затрат к уровню базисного года.

Рассмотрим методику расчета по отдельным факторам:

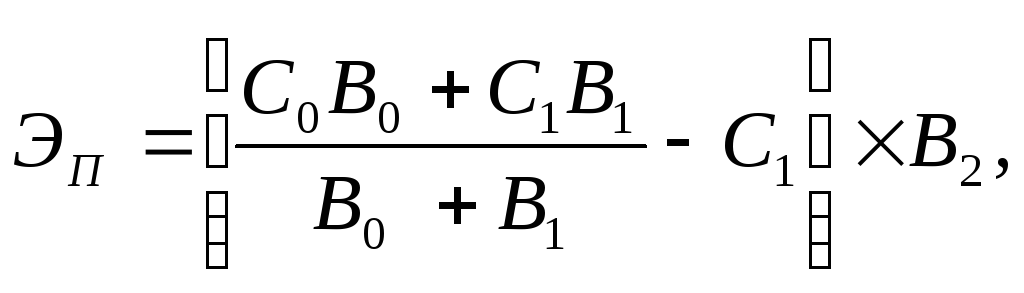

-

Сумма переходящей на планируемый год экономии (ЭП), получаемой от мероприятий, внедренных в базисном году, может быть определена по формуле:

(15.1)

(15.1)

где С0, С1 – себестоимость единицы продукции до и после проведения мероприятия,

В0, В1 – количество единиц продукции, произведенных в базисном году до и после проведения мероприятия,

В2 – количество единиц продукции, производимых в планируемом году.

-

Экономия от снижения материальных затрат (ЭМ) находим по формуле:

![]() (15.2)

(15.2)

где НМ0, НМ – норма расхода сырья, материалов, топлива и др. на единицу продукции до и после проведения соответствующего мероприятия,

Ц – цена единицы сырья, материалов, топлива и др.,

В1 – количество единиц продукции, выпускаемых с момента проведения мероприятия до конца планируемого года.

-

Уменьшение расхода на заработную плату и отчислений на социальные нужды в результате сложения трудоемкости единицы продукции (ЭЗ) исчисляется по формуле:

где t0, t1 – трудоемкость единицы продукции до и после проведения мероприятия, норма/час,

ЗТо, ЗТ1 – среднечасовая тарифная ставка рабочего до и после проведения мероприятия,

DDЗ – средний процент дополнительной зарплаты для данной категории рабочих,

DГ – установленный процент, отчисленный на социальные нужды.

4) При высвобождении работников, находящихся на повременной оплате труда, экономия устанавливается по формуле:

![]()

где Чвыс – количество высвобождения работников,

ЗМ – среднемесячная зарплата данной категории работников,

М1 – число месяцев с момента проведения мероприятия до конца года.

5) Экономия или дополнительные затраты при повышении качества продукции (ЭК) рассчитываются по формуле:

![]() ,

,

где Сбаз – базовая себестоимость продукции,

Сфак – фактическая себестоимость продукции.

6) Относительная экономия на условно-постоянных расходах (Эу) в результате увеличения объема производства определяется по формуле:

![]()

где

![]() – себестоимость товарной продукции в

планируемом году по сравнению с базисным

годом, в %,

– себестоимость товарной продукции в

планируемом году по сравнению с базисным

годом, в %,

УП – удельный вес условно-постоянных расходов в себестоимости продукции базисного года, в %.

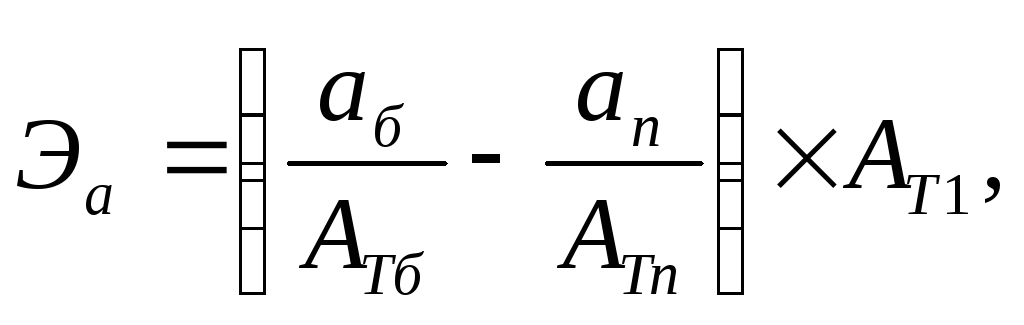

7) Относительная экономия на амортизационных отчислениях (Эа) в результате улучшения использования производственных фондов исчисляется:

где аб, ап – общая сумма амортизационных отчислений в базисном и планируемых годах, тыс. руб.,

АТб, АТп – объем товарной продукции в базисном и планируемых годах, тыс. руб.

При расчетах снижения себестоимости продукции по технико-экономическим факторам важно исключить товарный учет экономики от влияния одних и тех же факторов.