Глава VIII. Уставный и основной капитал предприятия

1. Имущество предприятия, его структура. Уставный капитал предприятия

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении собственного имущества. Оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

Имущество, находящееся в собственности (владении), или в оперативном управлении предприятий, организаций и учреждений подразделяется на:

-

недвижимое;

-

движимое;

-

к недвижимому имуществу относятся земельные участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. Сюда же относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты;

-

Движимое имущество включает в себя вещи, не относящиеся к недвижимым, включая деньги и ценные бумаги.

В зависимости от роли, места в производственном процессе, влияния на экономику предприятия имущество подразделяется на:

-

внеоборотные активы;

-

оборотные активы;

-

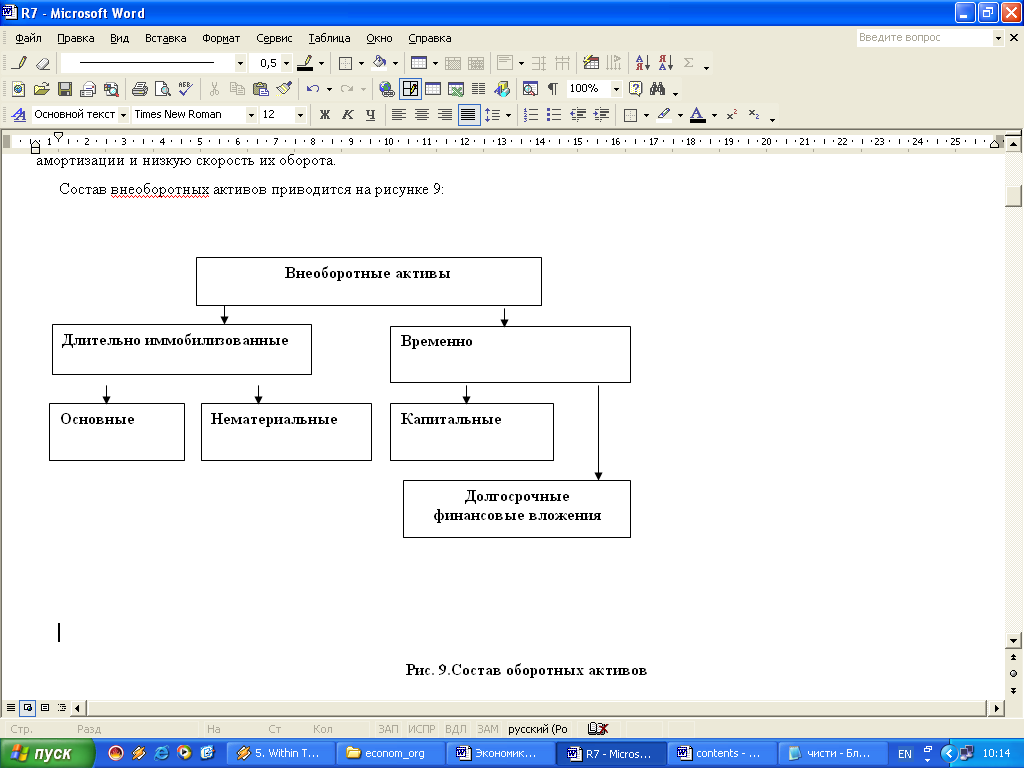

общий признак внеоборотных активов – длительный неизменный цикл (не менее года). Он обуславливает длительность процесса амортизации и низкую скорость их оборота.

Состав внеоборотных активов приводится на рисунке 9:

Рис. 9.Состав оборотных активов

Главной составляющей для большинства предприятий являются длительно иммобилизованные фонды, а среди них – основные фонды.

Длительно иммобилизованными считаются реальные ценности и нематериальные активы, используемые предприятием в различных сферах деятельности на протяжении определенного амортизационного периода, превышающего год.

1. Основные фонды – это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям. В зависимости от характера участия основных фондов в процессе расширенного воспроизводства, они подразделяются на:

-

производственные;

-

непроизводственные;

2. Нематериальные активы предприятия – это вложения денежных средств в нематериальные объекты, которые длительное время используются в хозяйственной деятельности и приносят доход. Они не имеют натурально-вещественной формы, но приносят доход предприятию либо создают условия для нормальной деятельности и получению дохода.

К нематериальным активам относятся права на объекты промышленной, интеллектуальной собственности, на природные ресурсы, используемые предприятием в производственной и коммерческой деятельности:

-

это права на изобретение, промышленные образцы, товарный знак, «ноу-хау» (технический опыт или результаты НИОКР);

-

авторские права на издание, публичное использование произведений науки, литературы или искусства;

-

права на использование земельными участками и другими природными ресурсами;

-

права на организацию или приобретение предприятия.

Эти права оцениваются в денежном выражении с определением их первоначальной стоимости.

3. Капитальные вложения предприятия включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие работы и затраты. Капитальные вложения на предприятии учитываются по стоимости фактически произведенных затрат.

4. Долгосрочные финансовые вложения – это затраты предприятия на приобретение ценных бумаг, вложение средств в дочерние и другие предприятия, а также в долгосрочную дебиторскую задолженность (долгосрочные займы другим предприятиям и организациям под векселя или иные долговые обязательства). Финансовые инвестиции осуществляются на длительный срок (более года) в целях участия в распределении прибыли, получения дивидендов и процентов.

Наличие имущества у предприятия является его отличительной особенностью, так как именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

Уставный капитал (фонд) – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцами этих ценностей.

Величина и структура уставного капитала определяются рядом условий, соблюдение которых необходимо учитывать при создании и организации деятельности предприятия. Среди этих условий выделяют следующие: отрасль производства; масштабы предприятия; уровень специализации и кооперирования предприятия; организацию обслуживания производства и предприятия в целом.

Уставный капитал формируется и утверждается вместе с уставом предприятия при его образовании и реформировании. Предприятия самостоятельно решают вопросы о структуре и размере уставного капитала и его изменении. Увеличение уставного капитала происходит в основном за счет:

-

прибыли предприятия;

-

выпуска акций;

-

субсидий от государственных органов или от головной компании;

-

присоединения дополнительных вкладов, паев со стороны новых юридических и физических лиц.

Вкладчиками при формировании и расширении уставного капитала могут выступать:

-

государственные органы;

-

сторонние предприятия и организации;

-

общественные организации;

-

частные лица (в том числе иностранные).

Выбытие уставного капитала происходит главным образом в результате:

-

физического износа или расходования имущества;

-

аварий, поломок;

-

морального износа;

-

изъятия капитала вследствие падения спроса на продукцию предприятия, неблагоприятной конъюнктуры рынка;

-

«проедания» капитала, связанного с высокими, некомпенсируемыми издержками производства.