5. Показатели движения и использования основных средств

Выделяют следующие основные показатели движения и использования основных средств предприятия.

1. Коэффициент обновления основных фондов, который определяется по следующей формуле:

![]() (8.1)

(8.1)

где Фввед – стоимость введенных основных фондов за определенный период,

Фкт – стоимость основных фондов на конец того же периода.

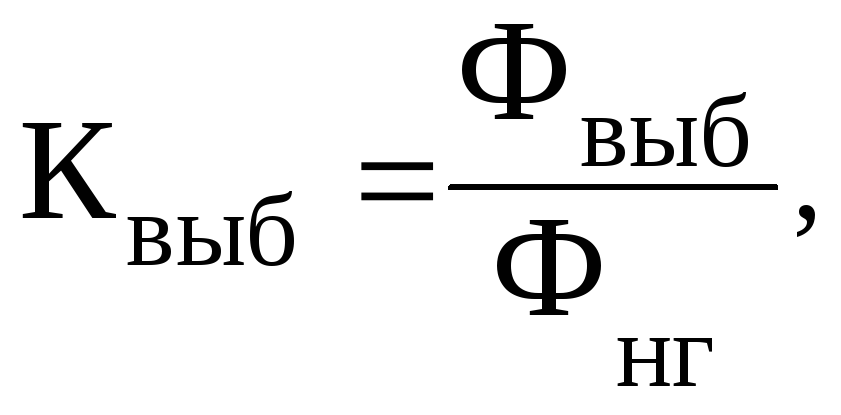

2. Коэффициент выбытия основных фондов, определяется по формуле:

(8.2)

(8.2)

Фвыб – стоимость выбывающих основных фондов за определенный период,

Фнг – стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов:

4. Коэффициент износа основных фондов:

![]()

где Зи – стоимость износа основных фондов,

Фп – первоначальная стоимость всех или отдельных видов, групп основных фондов.

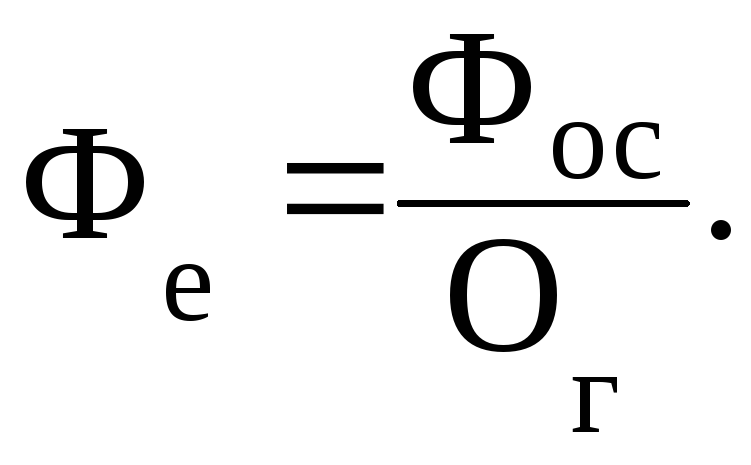

5. Показатель фондоотдачи (сколько приходится продукции на 1 р. основных производственных фондов в денежном выражении);

![]()

где Ог – стоимость товарной или нормативно-чистой продукции за год, в руб.,

Фос- среднегодовая стоимость основных производственных фондов, в руб.

Среднегодовая стоимость основных производственных фондов определяется по формуле:

![]()

где Фн.г. – стоимость основных фондов на начало года,

Фввед – стоимость вновь введенных основных фондов за год,

Фвыб – стоимость выбывших основных средств,

n1, n2 – число месяцев с момента введения или выбытия основных фондов до конца года.

6. Показатель фондоемкости (стоимость основных производственных фондов, приходящихся на единицу продукции, руб.) – обратный показателю фодоотдачи:

7. Показатель фондовооруженности (стоимость основных средств, приходящихся на одного работающего):

![]()

где Ч – численность промышленно-производственного персонала предприятия.

Выделим факторы повышения эффективности использования основных фондов предприятия:

-

повышение степени их загрузки, особенно активной части (например, машин и оборудований);

-

обновление основных фондов;

-

использование прогрессивного оборудования, современных технологий и квалифицированных работников.

Глава IX. Оборотные средства предприятия

1. Понятие, состав, назначение, структура и источники формирования оборотных средств

Наряду с основными фондами? для работы предприятия большое значение имеет наличие оптимального количества оборотных средств.

К оборотным средствам (капиталу) относятся также средства производства, которые находясь в процессе труда, полностью потребляются в каждом производственном цикле и полностью переносят в этом же цикле свою стоимость на продукт труда.

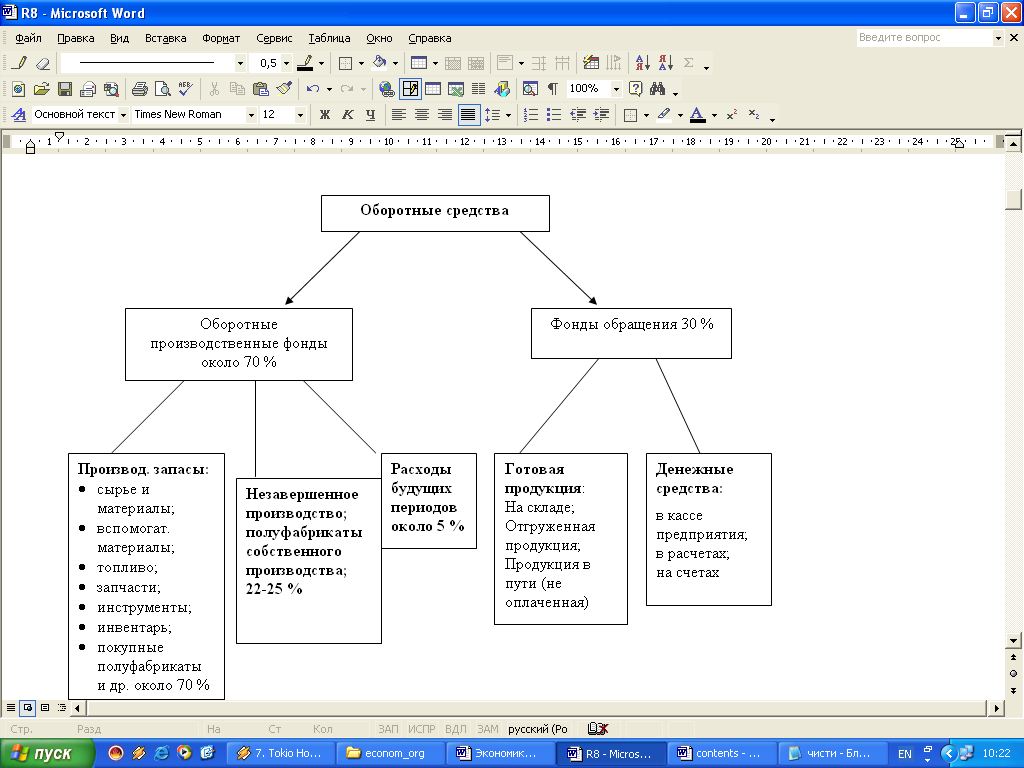

В составе оборотных средств выделяют товарно-материальные ценности (производственные запасы, готовую продукцию и другие материально- вещественные элементы), денежные средства (дебиторская задолженность), краткосрочные финансовые вложения и др. Оборотные средства также называют текущими активами. Совокупность оборотных фондов (капитала) и фондов обращения, выражения в деньгах, составляет оборотные средства на предприятии (см. рис. 10).

Оборотные фонды (капитал) находятся в производственном процессе в натурально- вещественной форме. Это предметы труда – сырье, материалы, полуфабрикаты, вспомогательные материалы, топливо и другие материальные ресурсы – от момента их поступления до момента получения из них или с их помощью готовой продукции. К оборотному капиталу также относятся быстроизнашивающиеся и малоценные инструменты, предметы производственного инвентаря. В состав оборотного капитала входят и невещественные элементы в виде расходов будущих периодов ( расходы на подготовку скважины, рудников для будущей их эксплуатации).

Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также денежные средства. Фонды обращения находятся в 2-х формах:

-

натурально-вещественной (готовая продукция на складах, продукция в пути);

-

денежной (денежные средства в расчетах, денежные средства в кассе и на счетах).

Фонды обращения позволяют совершать кругооборот денежных средств, которые последовательно принимают денежную, производительную и товарную формы.

Структура оборотных средств: основная часть оборотного капитала воплощена в производственных запасах сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделиях – около 55%, незавершенное производство и полуфабрикаты собственного производства занимают около 22% и т.д. (см. рис. 10).

Рис. 10. Состав и структура оборотных средств

Весьма высока доля производственных запасов в промышленности по производству тепловой энергии (до 98%), в легкой и пищевой промышленности (87 и 71 %) в связи с высокой долей сырья и топлива в издержках производства. Доля незавершенного производства в составе оборотных фондов (капитала) в добывающих, электроэнергетических отраслях отсутствует.

Оборотные средства формируются за счет следующих основных источников:

-

собственных средств;

-

заемных средств (кредитов);

-

привлеченных средств (кредиторская задолженность всех видов).

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс, что позволяет объединить их в единое понятие – оборотные средства.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации.