-

Оценка использования оборотных средств в производстве. Методика расчета показателей использования. Оборачиваемость оборотных средств

Пребывание оборотных средств в сфере обращения – это необходимое условие непрерывности процесса воспроизводства, но эта часть средств непосредственно не участвует в создании продукта. Поэтому оборотные средства используются тем эффективнее, чем большая их часть занята в процессе производства, где создается новая стоимость, превышающая авансированную стоимость.

Ускорение оборота средств в связи с сокращением времени производства приводит к увеличению масштабов общественного производства не за счет дополнительного авансирования оборотных средств, а в результате более быстрого их возмещения и повторного использования.

Как известно, оборотные средства на протяжении одного производственного цикла совершают кругооборот из трех стадий:

-

затрата денежных средств на оплату счетов за поставляемые предметы труда: оборотные средства из денежной формы переходят в товарную, а денежные средства из сферы обращения – в сферу производства;

-

переход приобретенных оборотных фондов – непосредственно в процессе производства и превращение их сначала в производственные запасы и полуфабрикаты, а после завершения производственного процесса – в готовую продукцию;

-

реализация готовой продукции: в результате оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота.

Оборачиваемость оборотных средств характеризуется числом совершаемых кругооборотов за год или времени, в течение которого оборотные средства, авансируемые в денежной форме, совершают один кругооборот.

Применяется показатель коэффициента оборачиваемости. Он характеризует число оборотов за определенный период времени (обычно за год) и определяется так:

![]() (9.5)

(9.5)

где КО – коэффициент оборачиваемости (число оборотов);

Ргод – реализация продукции за год, тыс. руб.;

О – средняя сумма оборотных средств за год, млн. руб.

Зная коэффициент оборачиваемости, можно исчислять показатель – время в днях:

![]() , (9.6)

, (9.6)

где Воб. – время оборота (оборачиваемости), в днях;

Д – число дней периода (30, 90, 180, 360).

Кроме того, для оценки уровня использования оборотных средств во времени используется показатель оборачиваемости в днях:

![]() ,

или

,

или

![]() ,

(9.7)

,

(9.7)

где О – средняя сумма (остаток) оборотных средств;

Рдн – среднедневная реализация продукции (определяется делением реализованной продукции за остаточный период на число дней периода (30 дней, 360 дней и т.д.);

Q – выручка от реализации продукции за период;

Т – длительность периода, в днях.

В 1970-80 гг. оборачиваемость оборотных средств в промышленности составляла 80-85 дней. Однако за последние годы оборачиваемость ОС замедлилась. Основные причины:

-

несоблюдение сроков поставки;

-

неритмичность производства;

-

простой оборудования;

-

переход на выпуск более сложных, в техническом отношении, видов продукции (например: закачка воды в нефтеносные пласты и т.д.).

Показатели использования оборотных фондов.

Наиболее общими показателями являются следующие:

-

материалоемкость продукции, которая определяется как отношение израсходованных материальных ресурсов к стоимости полученной из них готовой продукции:

![]() (9.8)

(9.8)

-

выход готовой продукции из единицы сырья;

-

расход сырья на единицу готовой продукции;

-

коэффициенты использования материалов как отношение чистого веса изделий к норме расхода материалов на изделие или к фактическому расходу, которые применяются в большинстве обрабатывающих предприятий;

-

коэффициент раскроя как отношение общей площади всех деталей к площади исходного материала, который применяется в отраслях, где исходный материал имеет форму листа (швейная промышленность, меховая, стекольная промышленность и др.);

-

коэффициентов использованного материала, как отношение теоретического расхода материалов к фактическому расходу, который применяется в химической промышленности.

Основные пути экономии материальных ресурсов:

-

внедрение совершенной технологии;

-

материально-техническое обеспечение производства;

-

правильная организация производства;

-

контроль за сохранностью и расходами материалов.

Как правило, значительная часть таких мероприятий требует дополнительных затрат. Эффективность мероприятия определяется путем расчета годовой экономии и срока окупаемости дополнительных затрат. Годовую экономию рассчитывают по следующей формуле:

![]() , (9.9)

, (9.9)

где С1,С2 – себестоимость единицы продукции соответственно в прежних и новых условиях;

К1, К2 – удельные капитальные затраты на единицу продукции в прежних и новых условиях.

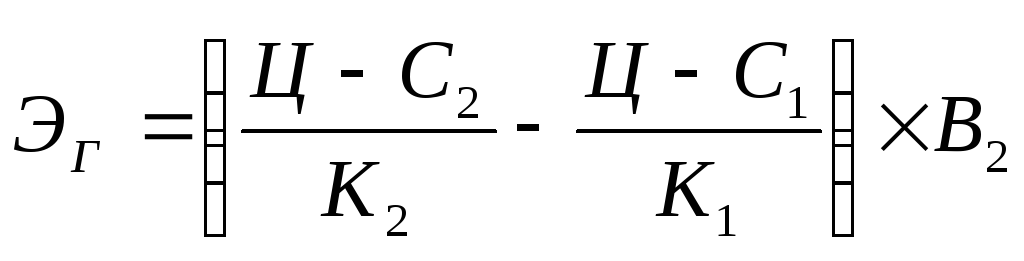

Годовой экономический эффект от экономии материальных ресурсов может быть определен также по показателю рентабельности:

, (9.10)

, (9.10)

где Ц – оптовая цена единицы продукции.

Годовой экономический эффект в результате сокращения сырья, топлива и материалов на единицу продукции определяется по разности приведенных затрат:

![]() , (9.11)

, (9.11)

где а, в – удельные расходы соответственно заменяемого и заменяющего вида или сорта сырья, топлива, материала;

Ц1, Ц2 – заготовительная цена единицы заменяемого или заменяющего вида или сорта, сырья, топлива, материала;

К1, К2 – удельные капитальные затраты для производства заменяемого или заменяющего вида или сорта сырья, топлива и материала.

Ускорение оборота и рациональное использование оборотных средств имеют важное народнохозяйственное значение, так как уменьшение потребности ОС создает возможность высвобождения части их для нужд народного хозяйства.

Абсолютное высвобождение средств из оборота:

![]() (9.12)

(9.12)

Относительное высвобождение средств из оборота:

![]() (9.13)

(9.13)

где Обаз., Оотч. – среднегодовой остаток оборотных средств за базовый и отчетный периоды;

IростV – индекс роста объема производства продукции;

![]() , (9.14)

, (9.14)

где РПотч, РПбаз –объем выпуска продукции за отчетный и базовый периоды.

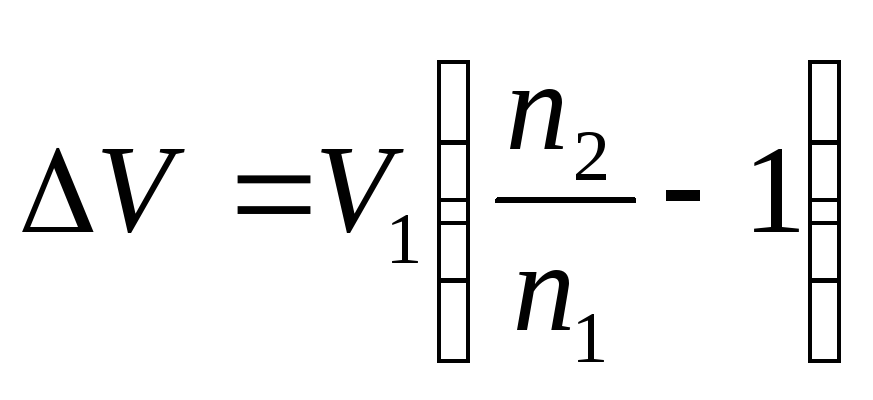

Прирост объема выпуска продукции (∆V) от ускорения оборачиваемости определяется:

, (9.15)

, (9.15)

где V1 – объем выпуска продукции за базовый период;

n1,n2 – коэффициент оборачиваемости оборотных средств за отчетный и базисный периоды;