W

-

втрати

від закриття ринків інших держав з

більш жорсткими нормами екологічної

чистоти

товарів для продукції підприємства.

Одним

з найважливіших завдань фінансової

складової економічної безпеки -

є

запобігання банкрутству.

З

метою швидкої ідентифікації фінансової

кризи на підприємстві, виявлення причин,

що її

зумовлюють та розробки антикризових

заходів доцільно впроваджувати систему

раннього

попередження. Система

раннього попередження та реагування

—

це

особлива

інформаційна система, за

допомогою якої керівництво підприємства

отримує інформацію

про потенційну

загрозу діяльності, яка може насуватися

як із зовнішнього, так із

внутрішнього

середовища.

Одним

із найважливіших інструментів системи

раннього попередження та

прогнозування

банкрутства підприємств

є дискримінантний

аналіз.

Під

дискримінантним

аналізом розуміють

комплекс методів математичної

статистики,

за допомогою якого

здійснюється класифікація досліджуваних

підприємств, залежно від

значень

обраної сукупності показників відповідно

до побудованої матричної шкали. У

практиці

розрізняють одно факторний

та багатофакторний аналіз.

В

основі однофакторного

аналізу

покладене дослідження показників та

класифікацію

підприємств за принципом

дихотомії ( метод статистики, що полягає

в поділу показників на

дві сукупності).

Наприклад, згідно зі шкалою показника

рентабельності активів граничне

значення

цього показника-2%. Це означає, що

підприємства, в яких рентабельність

активів

більше 2%,

за

цим критерієм вважаються здоровими;

якщо нижче 2%,

то

такому підприємству

загрожує фінансова

криза.

Найвідомішими

моделями одно факторного дискримінантного

аналізу є система

показників Бівера

та Вайбеля.

В

основу досліджень американського

економіста Бівера

покладено

30 показників, які за

ознакою однорідності

були згруповані в шість груп.

У

німецькій економіці поширеною є система

показників Вайбеля,

в

основі досліджень

покладено аналітичні

матеріали по 72 швейцарським підприємствам.

Для кожного з показників

Вайбель

побудував відповідні шкали у вигляді

діаграм, в яких показана динаміка

протягом

п' яти років перед настанням

фінансової неспроможності. Якщо значення

показників

перебувають у безпечній

зоні відповідної шкали, то підприємству

не загрожує банкрутство.

До

багатофакторного дискримінантного

аналізу відносять моделі Альтмана,

Беермана,

Бетге-Хуса-Ніхауса,

Краузе, тест Тамарі.

Попередником

дискримінантного аналізу є тест на

банкрутство Тамарі (фінансовий

аналітик

«Вапк of

Israeli). В

основу тесту

Тамарі покладено

шість показників:

коефіцієнт

забезпеченості власним капіталом;

прибутковість

капіталу;

абсолютна

ліквідність;

коефіцієнт

оборотності основного капіталу;

коефіцієнт,

що відбиває залежність обороту від

реалізації та дебіторської

заборгованості.

У

зарубіжній практиці досить поширеними

є модель Альтмана та модель Спрінгейта.

Модель

Альтмана

розроблено

в 1968

році.

Вона має також назву «розрахунок

Z-

показника».

Це 5-факторна модель, де факторами є

окремі показники фінансового

стану

підприємства.

Z=

1,2

Хі

+

1,4 Х2

+

3,3 Хз

+0,6

Х4+1,0

Х5 (9.4)

1179.3. Методичний апарат діагностування економічної безпеки за результатами фінансової діагностики

Табл.9.2

Критерії банкрутства за моделлю Альтмана

ЗНАЧЕННЯ

ПОКАЗНИКА «Z»ЙМОВІРНІСТЬ

БАНКРУТСТВАдо 1,8ДУЖЕ

ВИСОКА1,81

- 2,70ВИСОКА2,71

- 2,99МОЖЛИВА3,00

і

вищеДУЖЕ

НИЗЬКА

Результати

численних розрахунків по моделі Альтмана

показали, що узагальнюючий

показник

Z

може

приймати значення в межах [-14,

+22], при

цьому підприємства, для яких

Z>2,99

потрапляють

до числа фінансово стійких, підприємств,

для яких Z<1,81

є

безумовно

неспроможними, а інтервал

[1,81-2,99] складає зону невизначеності.

Z-коефіцієнт

має загальний серйозний недолік -

по

суті його можна використовувати

лише

відносно крупних кампаній, що

котирують свої акції на біржах. Саме

для таких компаній можна

одержати

об'єктивну ринкову оцінку власного

капіталу.

У

1983 р. Альтман одержав модифікований

варіант своєї формули для компаній,

акції

яких не котирувалися на біржі:

Z=0,717Xi+0,847X2+3,107X3+0,42X4

+0,998X5 (9.5)

Коефіцієнт

Альтмана

відноситься

до числа найпоширеніших.

Проте,

при уважному його

вивченні видно, що

він складений некоректно: член Х1

пов'язаний з кризою управління,

Х4

характеризує настання фінансової

кризи, тоді як інші - економічної.

Модель

Спрінгейта побудовано

на підставі дослідження впливу 19

фінансових

показників.

Вважається, точність прогнозування

банкрутства за цією моделлю становить

92%,

однак це малоймовірно.

Z

=

1,03 А

+

3,07 В

+

0,66С

+

0,4D (9.6)

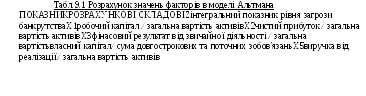

Табл.9.3

Розрахунок значень факторів в моделі

Спрінгейта

ПОКАЗНИКРОЗРАХУНКОВІ

СКЛАДОВІАробочий капітал /

загальна

вартість активівВприбуток до сплати

податків та відсотків /

загальна

вартість активівСприбуток

до сплати податків /

короткострокова

заборгованістьDвиручка

від реалізації /

загальна

вартість активів

Якщо

Z

<

0, 862, то підприємство є потенційним

банкрутом.

З

використанням різних методик прогнозування

банкрутства розраховано

універсальну

дискримінантну функцію.

Вона має такий вигляд:

Z=0,08X2

+

10X3+

5X4

+

0,3X5

+

0,1X6 (9.7)

118

де

Х1

—

Са8Іі-Р1о\¥

/

зобов'язання;

Х2

—

валюта

балансу /

зобов'язання;

Хз

—

прибуток

/

валюта

балансу;

Х4

—

прибуток

/

виручка

від реалізації;

Х5

—

виробничі

запаси /

виручка

від реалізації;

Х6

—

оборотність

основного капіталу (виручка від

реалізації /

валюта

балансу).

Одержані значення показника

Z

можна

інтерпретувати так:

Z

>

2 — підприємство

є фінансове стійким, і йому не загрожує

банкрутство;

1

< Z

<

2 — у

підприємства порушено фінансову

рівновагу (фінансову стійкість), але

йому

не загрожує банкрутство за умови

переходу на антикризове управління;

О

<

Z

<

1 — підприємству

загрожує банкрутство, якщо воно не

здійснить санаційних

заходів;

Z

<

О

—

підприємство

є напівбанкрутом.

Головне

значення прогнозування банкрутства

полягає у своєчасній розробці

контрзаходів,

спрямованих на подолання

на підприємстві негативних тенденцій.

Система

раннього попередження та реагування

може бути організована як на

самому

підприємстві, так і за його

межами, наприклад на базі консалтингової

фірми, котра обслуговує

фінансову

групу до якої входить підприєхмство.

Використання

методології багатофакторного аналізу

у вітчизняній практиці є обмеженим,

що

зумовлено такими чинниками:

не

повна віповідність бухгалтерського

обліку міжнародним стандартам;

наявність

окремого податкового обліку;

непрозорість

ринкових відносин, високий рівень

тіньових операцій;

недостатнім

рівнем об' єктивності показників, які

відображаються у фінансовій звітності.

Ученими

державної економічної академії Іркутська

запропонована своя модель

чотирьохчинника

прогнозу ризику банкрутства (модель

R),

яка

має наступний вигляд:

R=8.38K1

+K2+0.054K3+0.063K4 (9.8)

де

К1 -

оборотний

капітал/актив;

К2

-

чистий

прибуток /

власний

капітал;

К3

-

виручка

від реалізації /

актив;

К4

-

чистий

прибуток /

інтегральні

витрати.

Вірогідність

банкрутства підприємства відповідно

до значення моделі R

визначається

таким

чином:

Табл.9.4.

Критерії банкрутства за моделлю

чотирьохчинника

Значення

RВірогідність

банкрутства,

відсотківМенше

0Максимальна

(90-100)0-0,18Висока

(60-80)0,18-0,32Середня

(35-50)0,32-0,42Низька

(15-20)Більше

0,42Мінімальна

(до 10)

Можна

також використовувати як механізм

прогнозу банкрутства вартість

підприємства

визначену

методом капіталізації. На прихованій

стадії банкрутства починається

непомітне,

особливо якщо не накладений спеціальний

облік, зниження даного показника

унаслідок

несприятливих тенденцій як всередині,

так і поза підприємством.

Вартість

підприємства (V) визначається капіталізацією

прибутку по формулі:

119

У=Д/К (9.9)

де

Д - доходи (грошові

потоки)

що підлягають

капіталізації (за

вирахуванням

зобов' язань);

К

- коефіцієнт

капіталізації (середньозважена

вартість

капіталу поділена на

100).

Зниження

ціни

підприємства означає зниження

його прибутковості

або

збільшення

середньої

вартості зобов'язань

(вимоги банків,

акціонерів і інших вкладників).

Прогноз

очікуваного

зниження

вимагає

аналізу перспектив

прибутковості

і процентних

ставок.

Доцільно

розраховувати

ціну

підприємства на

найближчу і

довгострокову

перспективу.

Умови майбутнього падіння

ціни підприємства звичайно

формуються в теперішній

момент

і

можуть

бути певною мірою

передбачені (хоча

в економіці

завжди

залишається

місце для

непрогнозованих

стрибків).

Визначений

показник вартості

часто

використовують для визначення долі

підприємства в

разі

впровадження

справи про банкрутство. Якщо визначена

при впроваджені

справи

про

банкрутство ліквідаційна

вартість підприємства більша за

економічну

(ринкову)

вартість

визначену

за формулою (9.9) то підприємство

зазвичай

ліквідують.

У

протилежному випадку

вживають заходи

щодо санації

підприємства.

Орієнтація

на

якийсь один критерій,

навіть вельми

привабливий з позиції

теорії, на

практиці

не

завжди виправдана. Тому більшість

відомих аудиторських

фірм,

консалтингових

компаній

використовують

для оцінки

фінансової безпеки

систему критеріїв.

Безумовно,

в

цьому є

і свої мінуси: набагато

легше ухвалити рішення

в

умовах однокритерійної,

ніж

багатокритерійної задачі.

Разом

з тим, будь-яке прогнозне рішення

подібного роду,

незалежно від

числа

критеріїв,

є

суб'єктивним, а

розраховані

значення

критеріїв

носять

швидше характер інформації

до

роздумів

і

поглибленого

аналізу,

ніж спонукальних

стимулів

для

ухвалення негайних рішень.

Як

приклад, можна

привести

рекомендації

Комітету з узагальнення практики

аудиту

(Великобританія), що

містять перелік критичних показників

для оцінки можливого банкрутства

підприємства.

В.В. Ковальов, ґрунтуючись на розробках

західних аудиторських фірм адаптував

ці

розробки до вітчизняної специфіки

бізнесу і запропонував наступну

дворівневу систему

показників.

До

першої групи відносяться критерії і

показники, несприятливі і значення

яких, свідчать

про можливі в досяжному

майбутньому значні фінансові проблеми,

у тому числі і банкрутство.

До них

відносяться:

істотні

втрати, що повторюються, в основній

виробничій діяльності;

перевищення

деякого критичного рівня простроченої

кредиторської заборгованості;

надмірне

використовування короткострокових

позикових засобів як джерела

фінансування

довгострокових вкладень;

стійко

низькі значення коефіцієнтів ліквідності;

хронічний

брак оборотних коштів;

частка

позикових засобів, що стійко збільшується

до небезпечних меж, в загальній

сумі

джерел засобів;

неправильна

політика реінвестиції;

перевищення

розмірів позикових засобів над

встановленими лімітами;

хронічне

невиконання зобов'язань перед

інвесторами, кредиторами і

акціонерами

(відносно своєчасності

повернення позик, виплати відсотків

і дивідендів);

висока

питома вага простроченої дебіторської

заборгованості;

наявність

наднормативних і залежаних товарів і

виробничих запасів;

погіршення

відносин з установами банківської

системи;

використовування

(вимушене) нових джерел фінансових

ресурсів на відносно

невигідних

умовах;

120