22.Классификация затрат в зависимости от влияния на них объема производства. Функция затрат фирмы в коротком периоде, факторы, определяющие ее характер.

В коротком периоде труд является переменной величиной, тогда как капитал по-прежнему константа. Это значит, что будет иметь место функция затрат короткого периода, состоящая из двух элементов: переменных и постоянных затрат. Переменные затраты – это затраты, величина которых зависит от объема выпуска (затраты на сырье, материалы, фонд зарплаты производственных работников). Постоянные затраты – это затраты, величина которых не зависит от объема выпуска (затраты на содержание зданий и сооружений, административно-управленческие расходы, проценты по кредиту, неявные затраты).

Также на основе разделения затрат на переменные и постоянные основан метод ценообразования на основе безубыточности и получения целевой прибыли. Этот метод позволяет определить уровень цены товара при заданной величине прибыли, затрат и объеме выпуска. Общие затраты фирмы можно представить:

![]()

где STC(Q) – общие затраты короткого периода, зависящие от объема вы- пуска; VC(Q) – переменные затраты; FC – постоянные затраты.

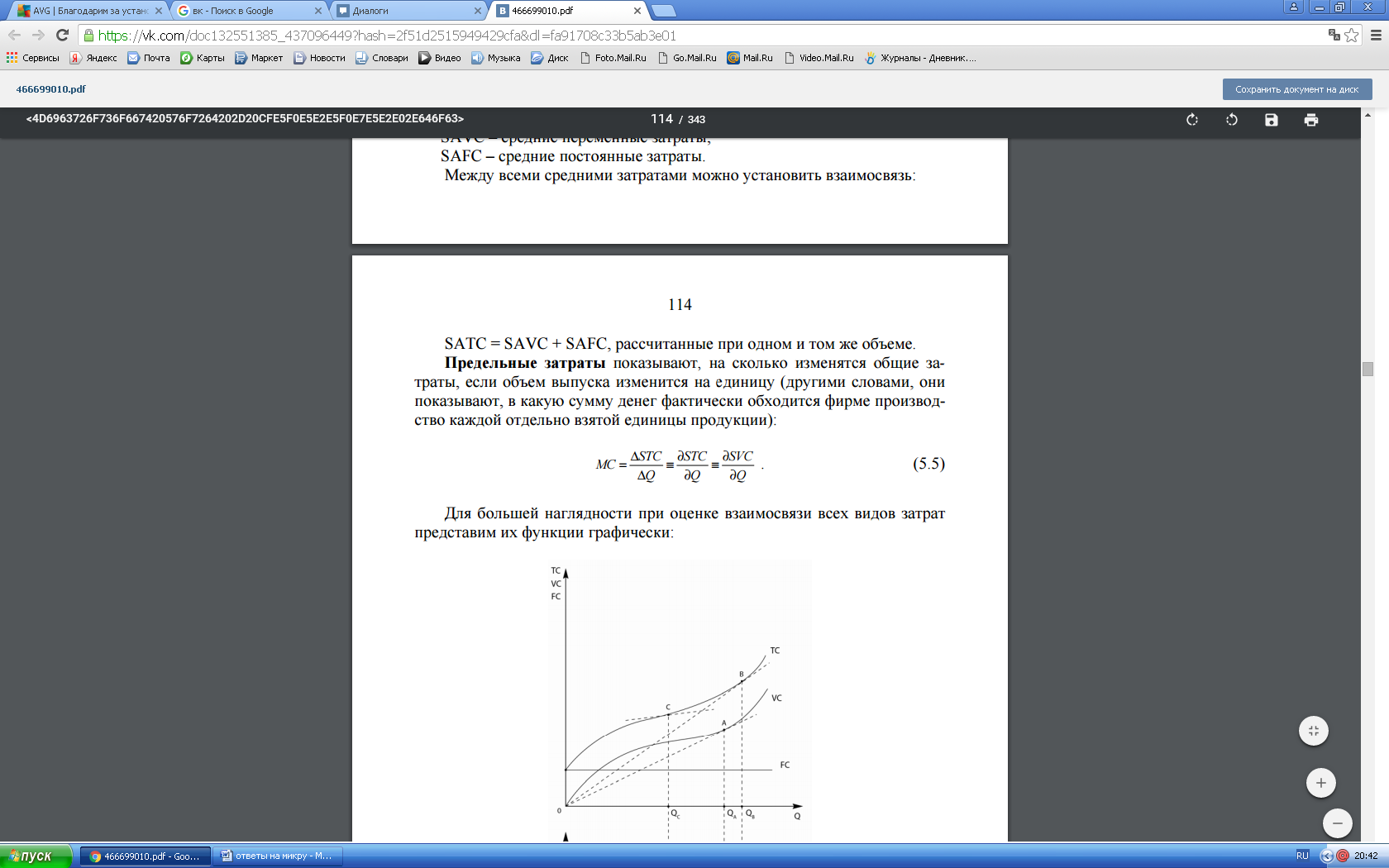

Средние (удельные) затраты на единицу выпуска показывают, какую сумму в среднем фирма тратит на производство единицы продукции:

где SATC – средние общие затраты; SAVC – средние переменные затраты; SAFC – средние постоянные затраты. Между всеми средними затратами можно установить взаимосвязь:

Предельные

затраты

показывают, на сколько изменятся общие

затраты, если объем выпуска изменится

на единицу.

Для количественной характеристики зависимости общих затрат от объема выпуска используется коэффициент эластичности затрат от выпуска, показывающий, на сколько процентов изменяются общие затраты при изменении выпуска на 1 %:

![]()

В

коротком периоде эластичность затрат

от выпуска зависит от структуры общих

затрат. При линейной функции затрат

вида: TC = a +bQ, коэффициент эластичности

равен доле переменных затрат в общих

затратах:

23.Затраты фирмы в длительном периоде, их отличие от затрат в коротком периоде.

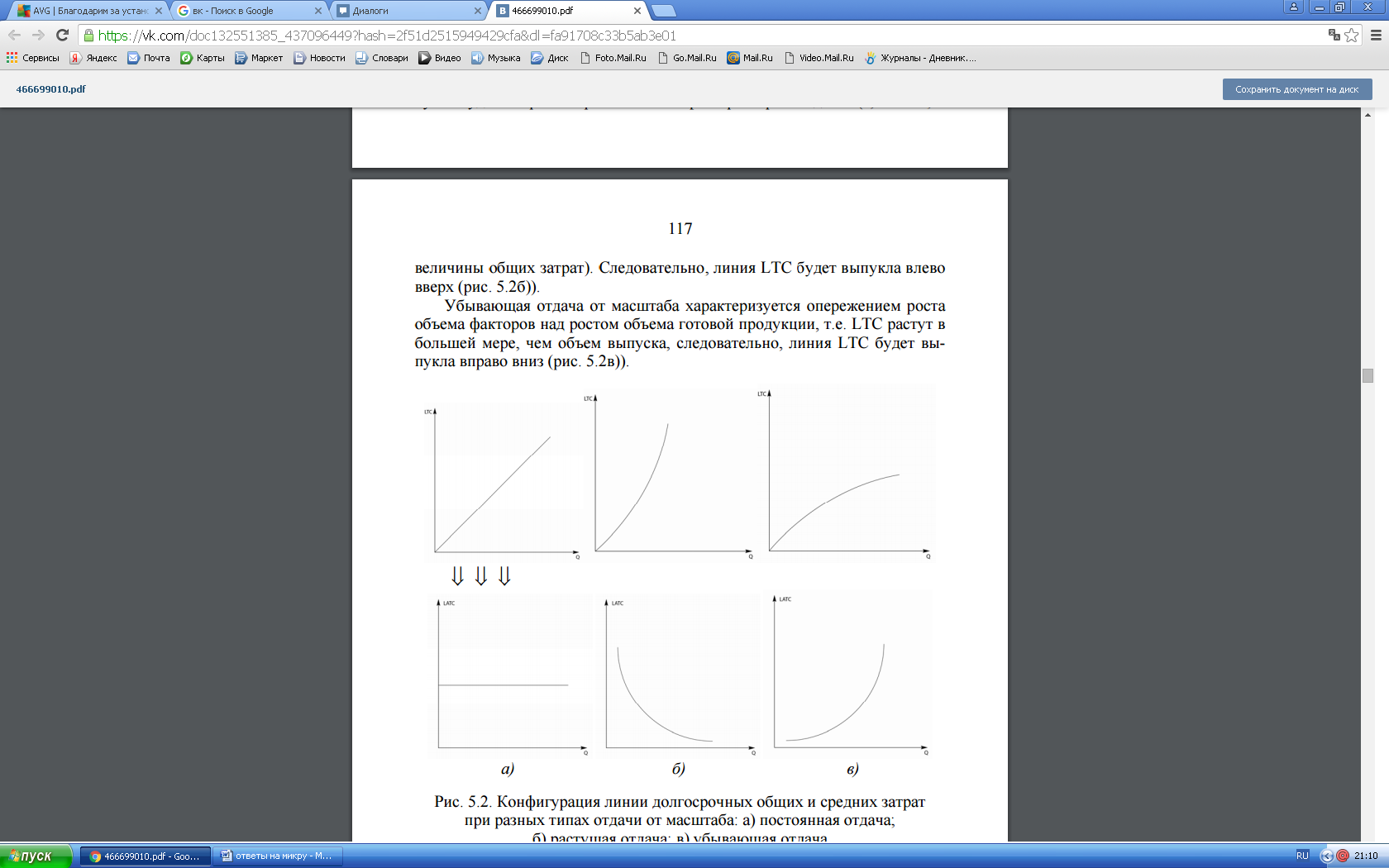

В длительном периоде и труд, и капитал являются величинами переменными, что дает возможность получения функции затрат длительного периода. Если изменение объема выпуска будет сопровождаться изменением объемов обоих факторов, то в длительном периоде можно говорить о таком явлении, как изменение масштаба предприятия, а это значит, что можно установить взаимосвязь между динамикой затрат длительного периода и типом отдачи от масштаба. Линия долгосрочных затрат, в отличие от линии STC, начинается из начала координат, так как в длительном периоде у предприятия нет ограничений по изменению факторов, а, значит, остановка производства сокращает величину общих затрат до нуля. Линия LTC, как и линия затрат короткого периода, на всем протяжении имеет восходящий характер, так как чем больше объем выпуска, тем больше величина затрат.

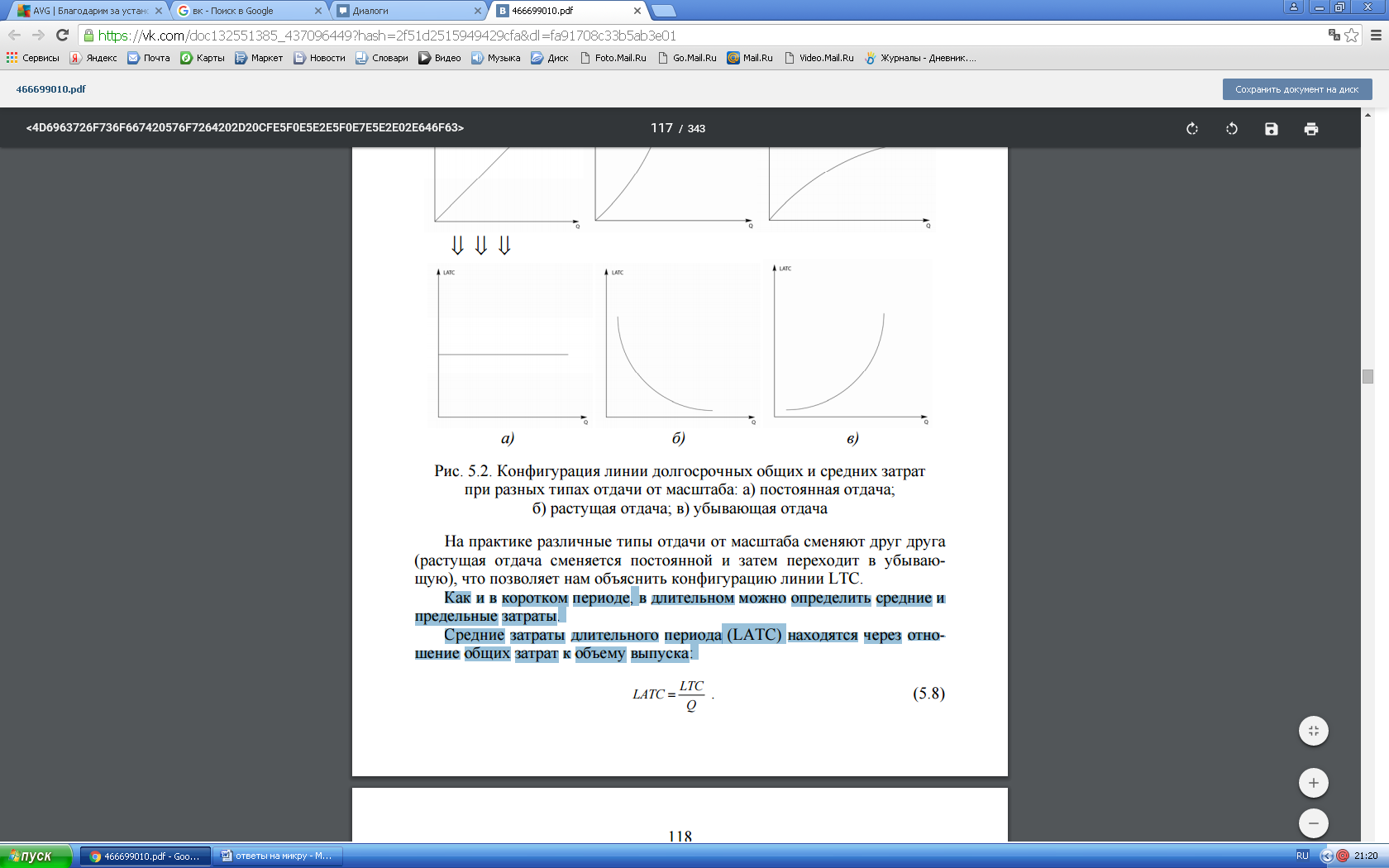

Конфигурация линии LTC определяется характером отдачи от масштаба. Так, если производство характеризуется постоянной отдачей от масштаба, то будет наблюдаться пропорциональное изменение как объемов факторов, так и готовой продукции. Если же принять цены факторов неизменными, будет наблюдаться пропорциональное же изменение в уровне затрат и объема выпуска. Это указывает на то, что график LTC будет иметь вид прямой линии (рис. 5.2а)). Если имеет место растущая отдача от масштаба, то рост объема выпуска будет опережать рост объемов факторов производства (а, значит, и величины общих затрат). Следовательно, линия LTC будет выпукла влево вверх (рис. 5.2б)). Убывающая отдача от масштаба характеризуется опережением роста объема факторов над ростом объема готовой продукции, т.е. LTC растут в большей мере, чем объем выпуска, следовательно, линия LTC будет выпукла вправо вниз (рис. 5.2в)).

Как

и в коротком периоде, в длительном можно

определить средние и предельные затраты.

Средние затраты длительного периода

(LATC) находятся через отношение общих

затрат к объему выпуска:

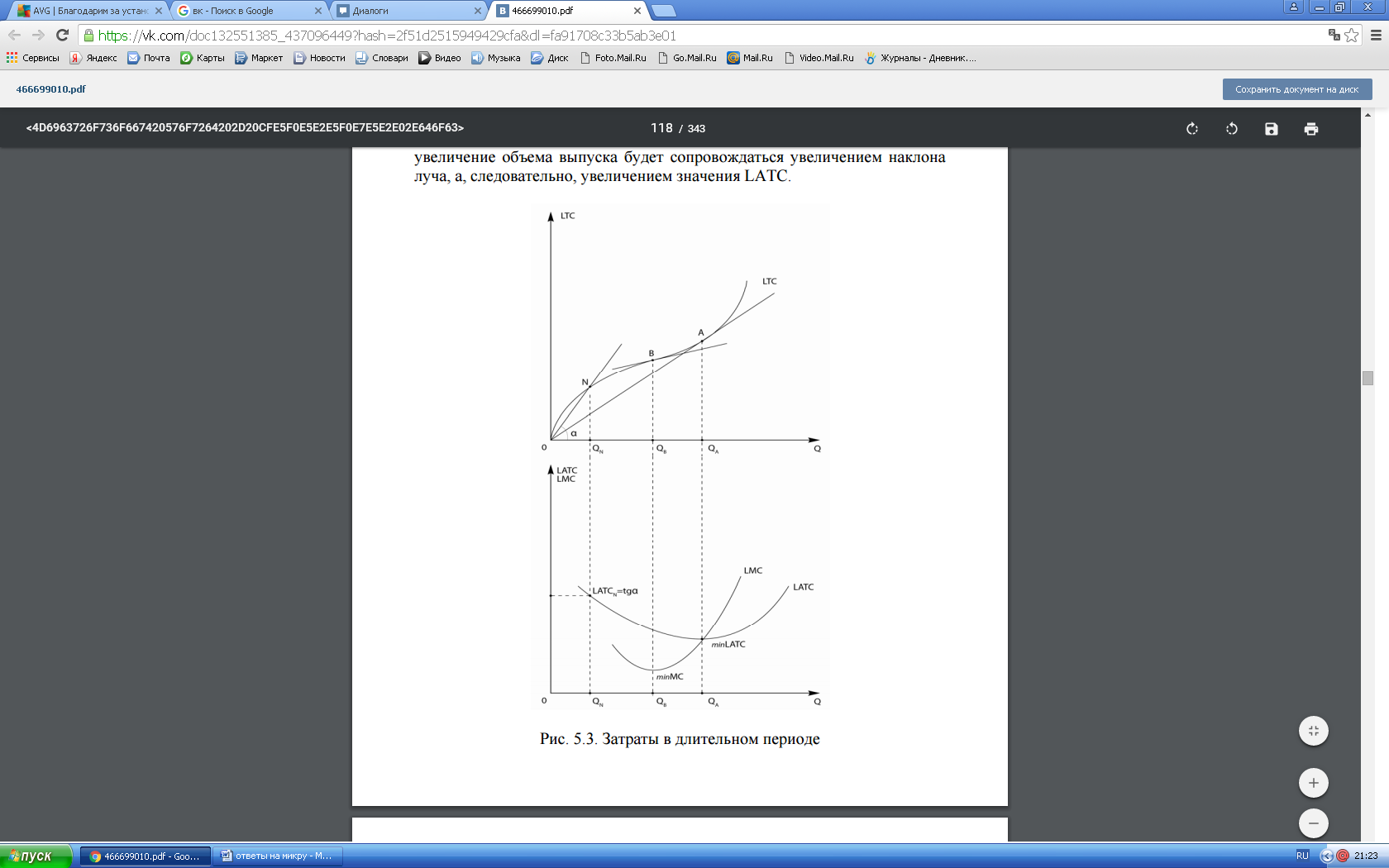

Графически линия LATC выводится на основе линии LTC. Допустим, нам надо графически определить величину LATC в точке N, тогда, проведя луч из начала координат через точку N, получим прямоугольный треугольник 0NQN, в котором вертикальный катет – это величина LTC, горизонтальный катет – объем выпуска Q. Тогда соотношение LTC к Q графически даст нам величину тангенса угла α, т.е. проведенного нами луча. Таким образом, графически значение LATC описывается как тангенс угла наклона луча, проведенного из начала координат через точку на линии LTC.

Предельные

затраты длительного периода (LMC) показывают

прирост общих затрат при увеличении

объема выпуска на одну единицу:

![]()

Графически величина предельных затрат находится как тангенс угла наклона касательной к линии LTC. Тогда минимального наклона этот угол достигает при QB. При QA наблюдается совпадение луча, наклон которого описывает значение LATC, и касательной, наклон которой есть значение LMC. Это указывает на то, что при производстве объема QA значения LATC и LMC уравниваются, а, значит, их графики пересекаются, при этом LATC достигают своего минимума. Коэффициент эластичности затрат по выпуску обратно пропорционален коэффициенту выпуска от масштаба: