1.2.6. Поля кореляції і їх аналіз

Поле кореляції – це точкова діаграма двомірного розсіювання об’єктів спостереження в системі координат у, хі (рис. 1.1).

Рис. 1.1. Поле кореляції у по хі

Точка в полі – це “адреса”, місце кожного j-го об’єкта спостереження з координатами уі, хіj. Число точок ідентичне об’єму вибірки n. Побудова поля кореляції ведеться за наступними правилами:

градація осей у і хі не обов’язково починається з нуля, вона повинна узгоджуватися з абсолютним розмахом варіації: початок і кінець шкал на осях повинен включати відповідно уmin і ymax та хi min i xi max, порожніх областей на діаграмі не повинно бути;

співвідношення сторін поля кореляції (довжини шкал на осях) повинно приблизно відповідати співвідношенню коефіцієнтів варіації змінних. Ці вимоги необхідні для бачення розсіювання об’єктів спостереження на діаграмі таким, яким воно є у дійсності.

Поля кореляції відіграють у процесі моделювання велику роль. Їх візуальний аналіз дає підстави для:

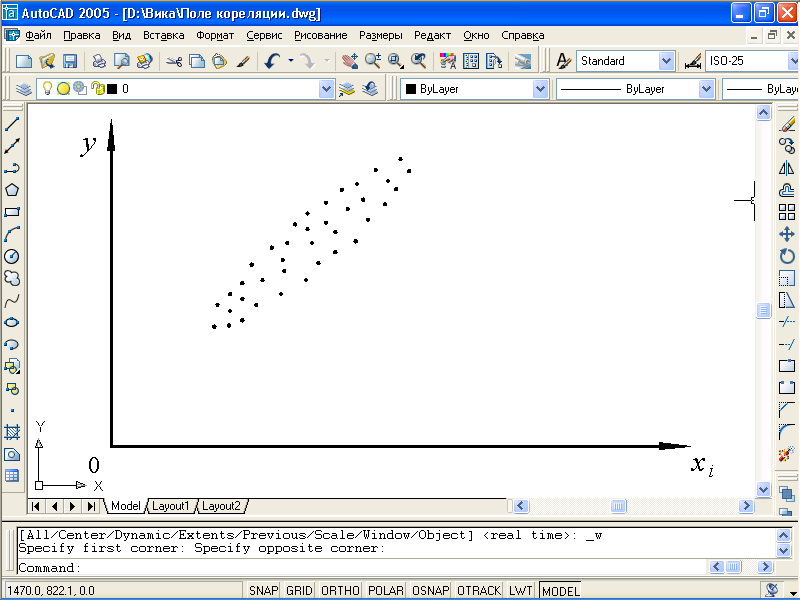

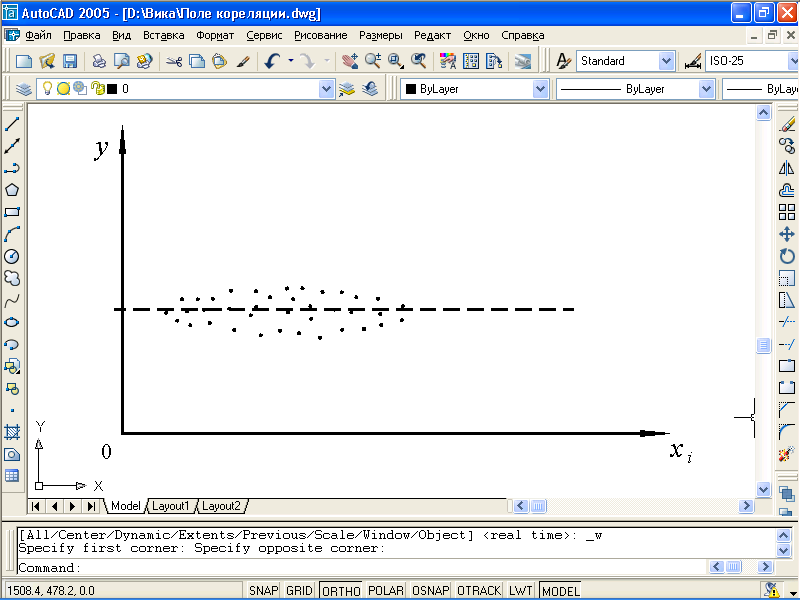

визначення за графічними критеріями наявності, або відсутності кореляційних залежностей у від хі (рис.1.2);

залежність

є залежність

відсутня

залежність

відсутня

α

≠ 00

або

900

α

= 00

Рис.1.2. Графічні критерії наявності кореляційної залежності.

попередніх уявлень про математичну форму кореляційних залежностей у від хі – лінійна, криволінійна, яка саме;

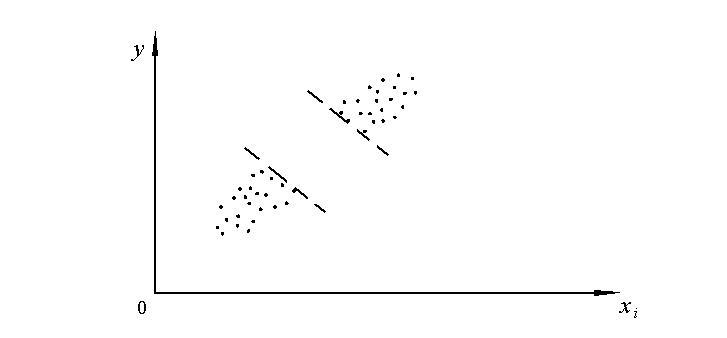

3) виявлення аномальних об’єктів спостереження, тобто таких, що не “вписуються” в закономірність розташування поля в системі координат (рис.1.3);

аномальні об’єкти

Рис. 1.3. Аномальні об’єкти спостереження

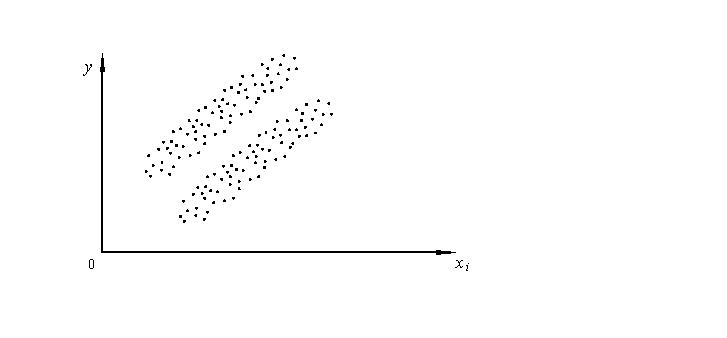

4) виявлення розривів, розшарування або перехрещування полів кореляції що є ознакою неоднорідності об’єктів спостереження і вимагає розділення вибіркової сукупності принаймні на дві, або більше менших за об’ємом, але однорідних підсукупностей об’єктів (рис. 1.4);

розрив розшарування перехрещування

Рис. 1.4. Неоднорідність об’єктів спостереження

5)

визначення типу розподілу змінних

відносно середнього арифметичного

![]() :

нормального(симетричного), асиметричного,

або рівномірного, що дає додаткові

аргументи для судження про однорідність

вибіркової сукупності об’єктів

спостереження за типом розподілу.

Сукупність об’єктів однорідна, якщо

виконується умова:

:

нормального(симетричного), асиметричного,

або рівномірного, що дає додаткові

аргументи для судження про однорідність

вибіркової сукупності об’єктів

спостереження за типом розподілу.

Сукупність об’єктів однорідна, якщо

виконується умова:

при

нормальному розподілі

![]() х

і

≤

0,33,

х

і

≤

0,33,

при

асиметричному розподілі

![]() х

і ≤

0,40,

х

і ≤

0,40,

при

рівномірному розподілі

![]() х

і ≤

0,58.

х

і ≤

0,58.

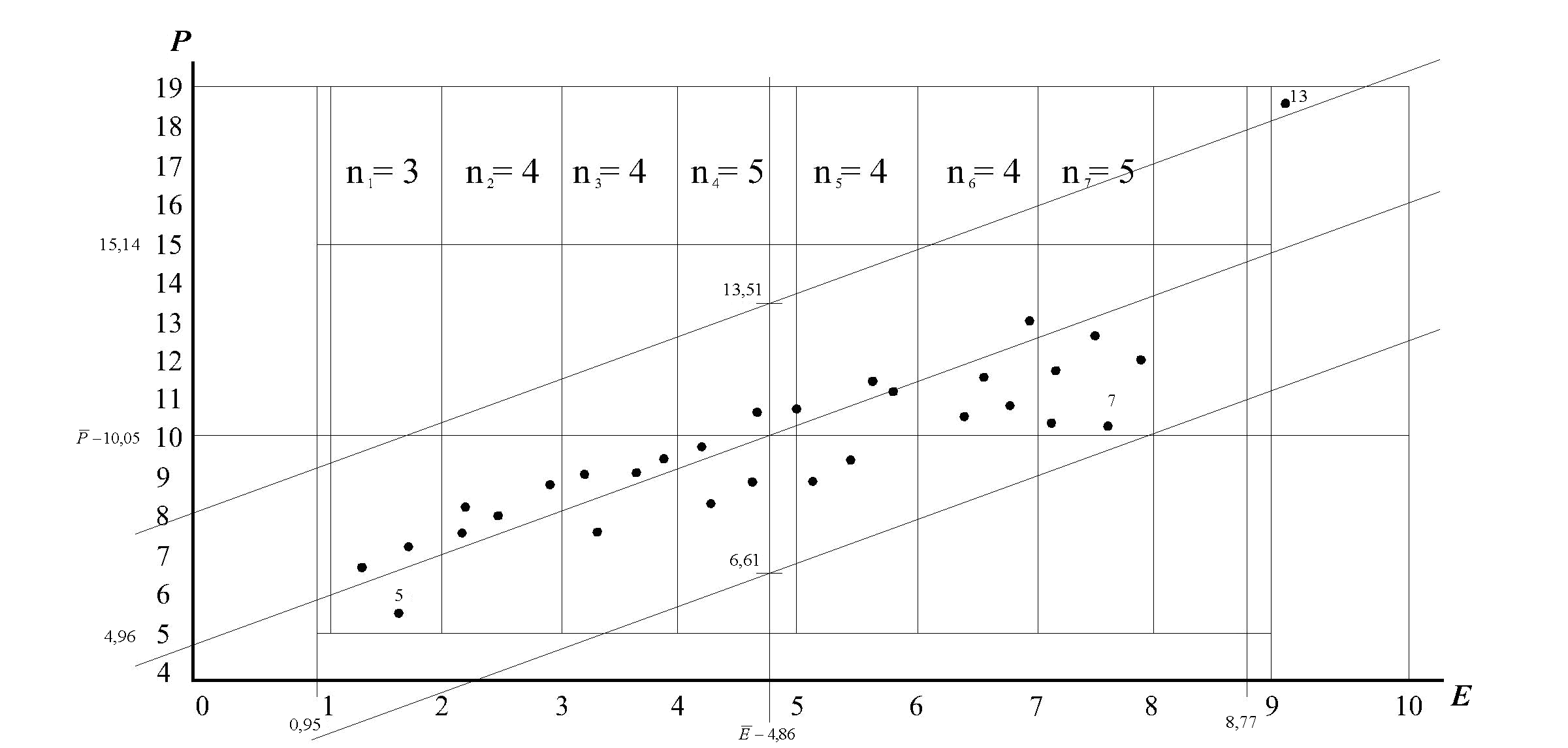

Для нашого прикладу поля кореляції Р по Е і Р по К побудовані за даними матриці (табл. 1.2) – див. рис. 1.5 і 1.6.

Рис. 1.5 Поле кореляції Р по Е

Рис. 1.6. Поле кореляції Р по К

Аналіз полів кореляції приводить до наступних висновків:

1) на обох полях спостерігається додатна кореляційна залежність рентабельності витрат відповідно від енергоозброєності праці (рис. 1.5) і коефіцієнту постійності промислово-виробничого персоналу (рис. 1.6): чим більше значення Е і К, тим вище рівень Р, що відповідає теоретичним уявленням щодо сутності цих залежностей;

2) щільність поля кореляції Р по Е вища ніж поля Р по К, що дає підставу вважати, що енергоозброєність сильніше впливає на рентабельність ніж другий фактор;

3) аналітична форма залежностей на обох полях очевидно лінійна (принаймні в межах розсіювання змінних);

4) підприємство № 13 із-за дуже високої рентабельності ймовірно є аномальним;

5) вибіркова сукупність підприємств є кількісно однорідною як за візуальним аналізом полів кореляції, так і за критеріальними значеннями коефіцієнтів варіації.