2.1.5 Мультиколінеарність

Термін

«мультиколінеарність»

вперше ввів Р. Фріш (1934р.). За Фрішем

мультиколінеарність означає, що в

багатофакторній регресійній моделі

дві або більше, навіть всі незалежні

змінні (фактори) зв‘язані між собою і

мають певний ступінь кореляції (![]() ≠0,

і ≠

j

).

Це наслідок глобальної тенденції

одночасної зміни економічних показників.

В економіці взагалі важко уявити

відсутність кореляції, її наявність

об‘єктивна.

≠0,

і ≠

j

).

Це наслідок глобальної тенденції

одночасної зміни економічних показників.

В економіці взагалі важко уявити

відсутність кореляції, її наявність

об‘єктивна.

У нашому прикладі кореляція між енергоозброєністю праці і коефіцієнтом постійності ПВП складає (див. табл. 1.5 і 2.1):

,

,

що свідчить про більш ніж помірну колінеарність цих двох факторів.

Чому

наявність мультиколінеарності є

проблемою, які негативні наслідки в

економетричному моделюванні вона

породжує? Відповідь проста:

мультиколінеарність не дозволяє

обґрунтовано оцінити параметри рівняння

регресії, помилки цих оцінок великі.

При наявності сильної мультиколінеарності

(![]()

![]() 1,і

≠

j)

може статися, що не тільки абсолютні

величини коефіцієнтів регресії оцінені

неправильно , а і їх знаки.

1,і

≠

j)

може статися, що не тільки абсолютні

величини коефіцієнтів регресії оцінені

неправильно , а і їх знаки.

Тестування наявності і визначення сили мультиколінеарності не має єдиного підходу. Тому наведемо кілька простих методів тестування.

Мультиколінеарність наявна, якщо сума парних коефіцієнтів детермінації перевищує 1, тобто

![]() >1.

>1.

У нашому

прикладі саме це і спостерігається

![]() .

Це означає, що оцінки

.

Це означає, що оцінки![]() і

і![]() завищені саме через колінеарність цих

факторів.

завищені саме через колінеарність цих

факторів.

Чим

більше

![]() перевищує одиницю, тим більше сила

мультиколінеарності, тому що за

відсутності мультиколінеарності

перевищує одиницю, тим більше сила

мультиколінеарності, тому що за

відсутності мультиколінеарності

![]()

![]() <1.

<1.

Поширеним тестом на наявність мультиколінеарності є великі величини коефіцієнтів кореляції між окремими парами змінних. Якщо значення хоча б одного коефіцієнта кореляції більше 0,8, то мультиколінеарність є серйозною проблемою. Але недоліком цього тесту є те, що високе значення парних коефіцієнтів кореляції – необхідна, але не достатня умова наявності мультиколінеарності.

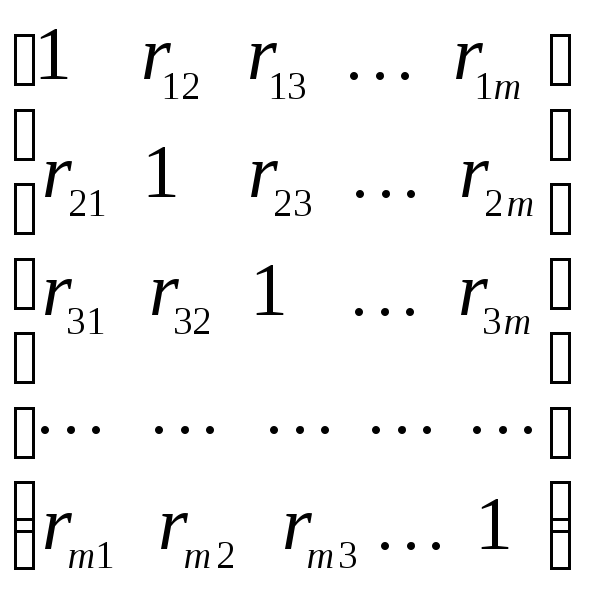

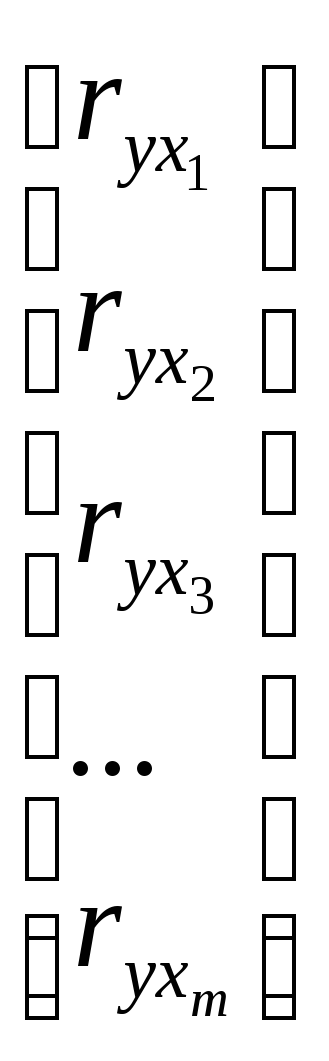

Для визначення наявності й сили (рівня) колінеарності можна застосувати порівняння коефіцієнтів взаємної кореляції (

)

з коефіцієнтами кореляції залежної

змінної з факторами (

)

з коефіцієнтами кореляції залежної

змінної з факторами ( ):

):

|

матриця

коефіцієнтів взаємної кореляції

|

вектор

коефіцієнтів кореляції

|

|

|

|

Тести такі:

якщо

≠0,

мультиколінеарність наявна;

≠0,

мультиколінеарність наявна;якщо всі

<

< ,

мультиколінеарність є , але вона слабка;

,

мультиколінеарність є , але вона слабка;якщо всі

знаходяться в межах від

знаходяться в межах від до

до ,

мультиколінеарність помірна;

,

мультиколінеарність помірна;якщо хоча б один

>

> ,

мультиколінеарність

сильна.

,

мультиколінеарність

сильна.

У нашому прикладі з двома незалежними змінними це порівняння полягає в співставленні двох матриць

Мультиколінеарність,

як бачимо, наявна, оскільки![]() .

Але її сила або рівень невисокий, слабкий,

тому що 0,5774<

0,8981 і 0,7513.

.

Але її сила або рівень невисокий, слабкий,

тому що 0,5774<

0,8981 і 0,7513.

Що робити, коли мультиколінеарність виявлено? Безпомилкових порад немає, оскільки вона є прикладною проблемою. Можна запропонувати декілька простих методів вилучення явища мультиколінеарності, принаймні зниження її рівня:

перетворення незалежних змінних;

вилучення незалежних змінних;

тестування незалежних змінних на автономність.

Перетворення

незалежних змінних

полягає,

наприклад, в заміні якоїсь із сильно

корельованих змінних

![]() на

на![]() ,

заміні абсолютних значень

,

заміні абсолютних значень![]() відносними величинами, заміні операційної

характеристики змінної

відносними величинами, заміні операційної

характеристики змінної![]() іншою і т.п. Це може привести до послаблення

мультиколеніарності факторів.

іншою і т.п. Це може привести до послаблення

мультиколеніарності факторів.

Вилучення

незалежних змінних як

засіб вилучення або послаблення

мультиколеніарності полягає в тому, що

з двох змінних з високою коленіарністю

(![]()

![]() 1)

вилучають ту, яка має менший коефіцієнт

кореляції із залежною змінною (

1)

вилучають ту, яка має менший коефіцієнт

кореляції із залежною змінною (![]() ).

Але вилучення незалежної змінної з

моделі може призводити до помилки

ідентифікації. Так, за економічною

теорією, для моделювання залежності

споживання необхідно включати фактори

доходу і багатства, але доход і багатство

є сильно корельованими факторами. Тоді

вилучення будь-якої з них створюватиме

помилку ідентифікації моделі. У таких

випадках треба шукати інший спосіб

зниження рівня мультиколінеарності.

).

Але вилучення незалежної змінної з

моделі може призводити до помилки

ідентифікації. Так, за економічною

теорією, для моделювання залежності

споживання необхідно включати фактори

доходу і багатства, але доход і багатство

є сильно корельованими факторами. Тоді

вилучення будь-якої з них створюватиме

помилку ідентифікації моделі. У таких

випадках треба шукати інший спосіб

зниження рівня мультиколінеарності.

Сутність методу тестування незалежних змінних на автономність розглянемо в наступному підрозділі.