3.1.7. Значущість (адекватність) рівняння регресії

Для перевірки значущості (адекватності) рівняння регресії використовують F – статистику Фішера, або t – статистику Стьюдента, що еквівалентно (бо F = t2).

У випадках парної (простої) регресії твердження про значущість (адекватність) моделі справедливе, якщо

F ≥ Fкрит,

де

F = Sŷ / Se (3.13)

і, відповідно,

S

ŷ

=  , Se

=

, Se

=

![]() (3.14)

(3.14)

Для оцінки F – відношення порівняємо з критичним значенням за таблицею F – розподілу Фішера (додаток 5) при ступенях свободи к1 = n і к2 = n – 2.

Наприклад, Sŷ = 86,35, Se = 2,10, n = 26. Тоді

F

= =

41,12,

=

41,12,

а Fкрит при к1 = 1, к2 = 26 – 2 = 24 і Р= 0,95 становить 4,26. Отже рівняння регресії адекватне, оскільки 41,12 > 4,26.

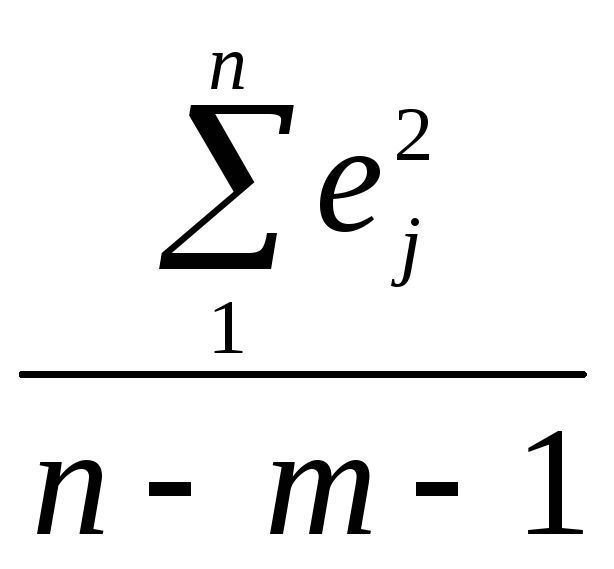

У випадках багатофакторної регресії значущість (адекватність) моделі перевіряється аналогічно, але при ступенях свободи для чисельника к1 = m і к2 = n – m – 1 для знаменника, тоді формули (3.14) набирають вигляду

S

ŷ

=  ,

Se

=

,

Se

=

.

(3.15)

.

(3.15)

Перевіримо побудовану нами двофакторну економетричну модель рентабельності (3.3) на значущість (адекватність) за формулами (3.13) і (3.15).

Для

розрахунку Sŷ

попередньо

знайдемо ![]() .

Використаємо співвідношення дисперсійного

ANOVA

– аналізу

.

Використаємо співвідношення дисперсійного

ANOVA

– аналізу

![]() =

= ![]() +

+ ![]() (3.16)

(3.16)

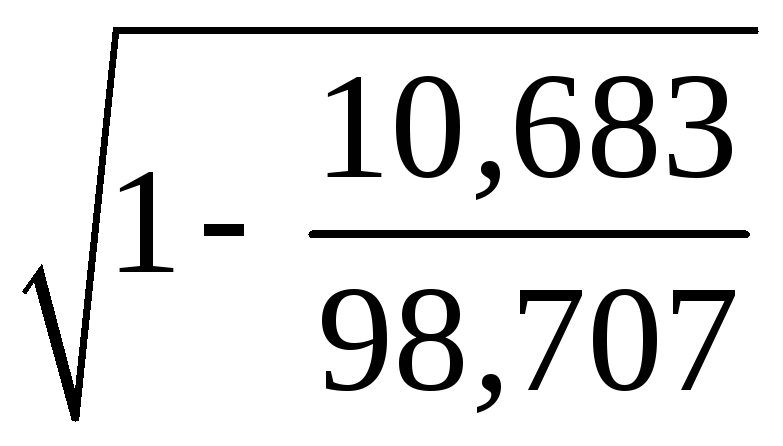

Із табл

2.5. знаходимо

![]() = 3,4037, а з табл 3.3

= 3,4037, а з табл 3.3![]() еj2

=

10,673. Враховуючи, що n

= 29, маємо

еj2

=

10,673. Враховуючи, що n

= 29, маємо

![]() = 3,4037

* 29 – 10,683 = 98,707 – 10,683 = 88,024.

= 3,4037

* 29 – 10,683 = 98,707 – 10,683 = 88,024.

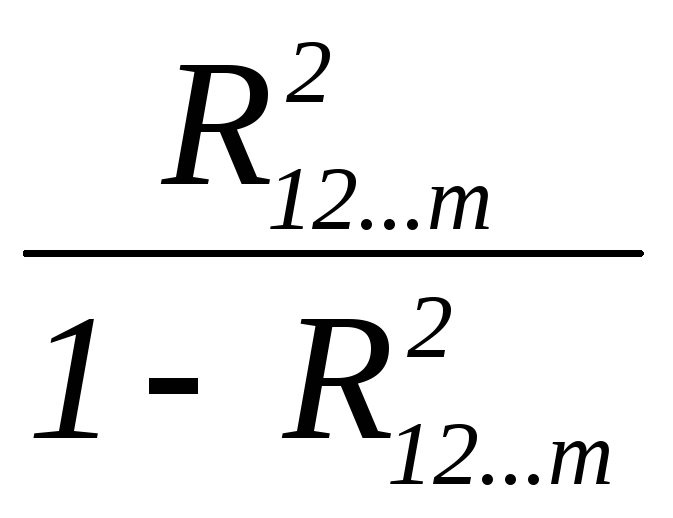

До речі, за даними ANOVA-аналізу можна визначити і коефіцієнт множинної кореляції за формулою

R12…m

=

.

(3.17)

.

(3.17)

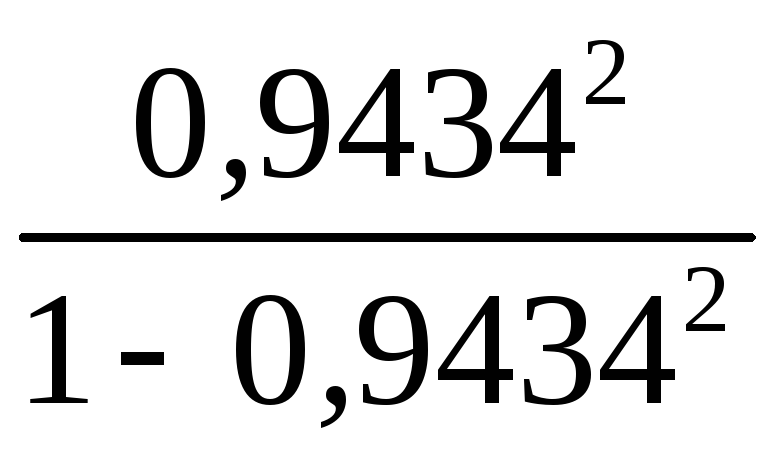

У нашому прикладі він становить

R12

=

=

= ![]() = 0,9434,

= 0,9434,

що співпадає з раніше визначеним за формулами (3.8) і (3.10).

Повернемося до перевірки адекватності рівняння регресії (3.3). За формулами (3.15) отримуємо

S

ŷ

= =

44, 012 ,

Se

=

=

44, 012 ,

Se

=

=

0,411,

=

0,411,

отже F

= =

107,08.

=

107,08.

За додатком 5 при к1 = m = 2 і к2 = n – m – 1 = 29 – 2 – 1 = 26 знаходимо Fкрит= 3,38. Робимо висновок, що побудована нами модель адекватна, оскільки 107,88 > 3,38 при Р= 0,95.

Між F – критерієм Фішера і вже засвоєним нами коефіцієнтом детермінації R2 (d) існує простий зв’язок. Доведено, що

F

= *

![]() .

(3.18)

.

(3.18)

У нашому наскрізному прикладі за формулою (3.18) маємо розрахункове значення F

F

=

*

*

= 107,08 ,

= 107,08 ,

як і раніше.

3.1.8. Перевірка значущості параметрів моделі

Для простої (парної) регресії значущість параметрів ао і а1 перевіряється за допомогою t – статистики Стьюдента:

![]() =

=

![]() ,

,![]() =

=![]() ,

(3.19)

,

(3.19)

де

![]() =

=

![]() ,

,![]() =

= .

(3.20)

.

(3.20)

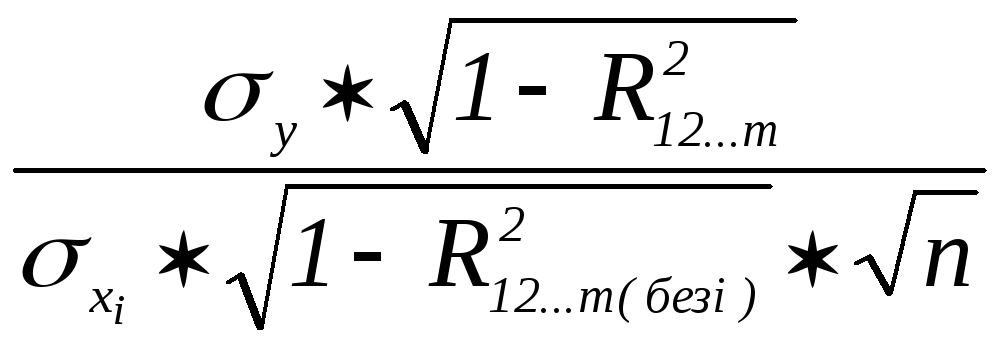

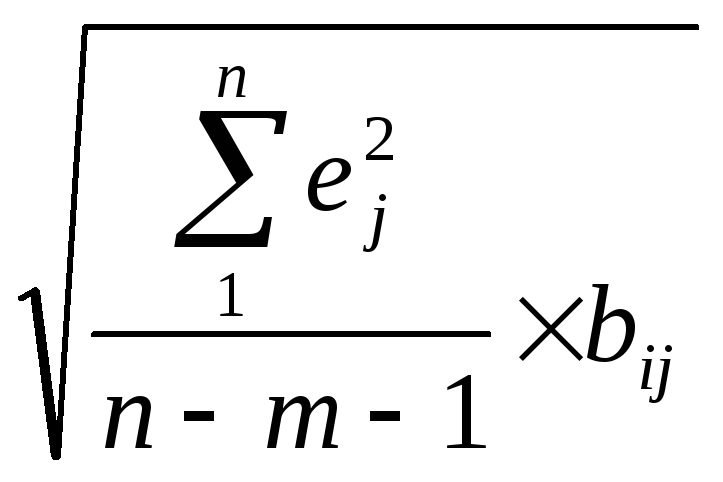

Для множинної регресії значущість параметрів аi також перевіряється за допомогою t – статистики Стьюдента (3.19) з визначенням середньо – квадратичних помилок коефіцієнтів регресії за формулою

![]() =

=

.

(3.21)

.

(3.21)

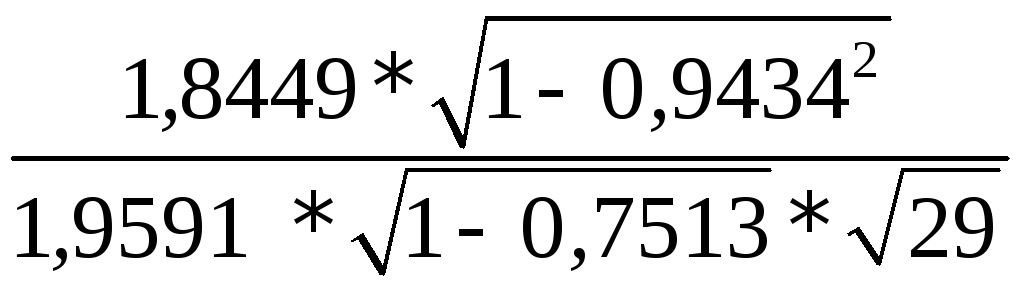

Визначимо

![]() для побудованої нами економетричної

моделі рентабельності. Попередньо з

табл. 2.5 знайдемо

для побудованої нами економетричної

моделі рентабельності. Попередньо з

табл. 2.5 знайдемо![]() =

1,8449,

=

1,8449,![]() =

1,9591,

=

1,9591,![]() =

11,3927,rPE

= 0,8981,

rPK

= 0,7513,

тоді

=

11,3927,rPE

= 0,8981,

rPK

= 0,7513,

тоді

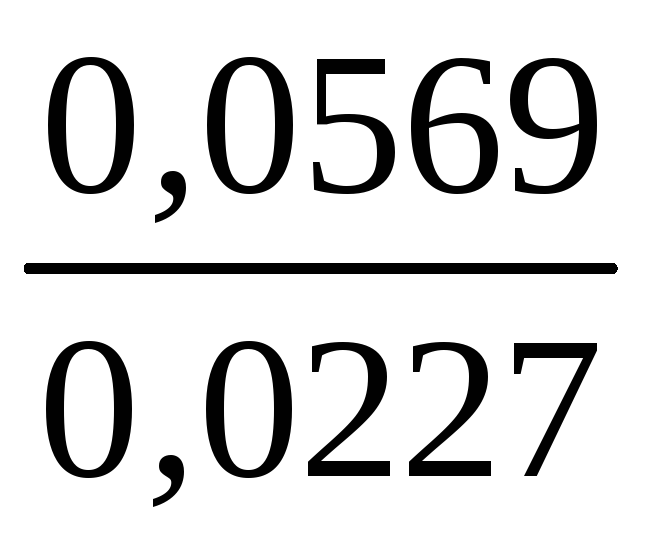

![]() =

=

=0,0876

,

=0,0876

,

![]() =

=

=

0,0227.

=

0,0227.

На жаль таког "алгебраїчного" способу для розрахунку помилки параметра а0 не існує. Таку можливість дає застосування методу оберненої матриці. Нагадаємо, що для нашого прикладу вона така (3.7)

Елементи

головної діагоналі оберненої матриці

дозволяють дуже просто розрахувати

середньоквадратичні відхилення (помилки)

коефіцієнтів регресії аi

(i

=

![]() ) за формулою

) за формулою

![]() =

=

(i

= j),

(3.22)

(i

= j),

(3.22)

де bij – елементи головної діагоналі оберненої матриці А-1.

У нашему прикладі, враховуючи, що

=

=![]() = 0,411,

= 0,411,

помилки коефіцієнтів регресії за формулою (3.22) відповідно складають:

![]() =

=

![]() =

0,644,

=

0,644,

![]() =

=

![]() =

0,0876,

=

0,0876,

![]() =

=

![]() =

0,0227,

=

0,0227,

що

співпадає з раніше визначеними помилками

параметрів

![]() і

і![]() .

.

Далі за формулою (3.19) визначаємо t – статистики Стьюдента:

![]() tE

=

tE

=

=

7,527 ;

tK

=

=

7,527 ;

tK

=

=

2,529.

=

2,529.

За додатком 3 при 29 – 2 – 1 = 26 і Р= 0,95 знаходимо, що tкрит= 2, 048. Отже є підстави вважати, що всі параметри рівняння регресії (3.3) статистично значущі: 5,035, 7,527 і 2,529 > 2,048.