3.1.9. Інтервали довіри до коефіцієнтів регресії

Коефіцієнти

регресії аi,

як і коефіцієнти кореляції, мають t

–розподіл Стьюдента.

Тому довірчі інтервали для невідомих

нам істинних коефіцієнтів регресії

![]() i

визначається так:

i

визначається так:

аi

–

![]() ≤

αi

≤

аi

+

≤

αi

≤

аi

+

![]() .

(3.23)

.

(3.23)

У нашому

прикладі аЕ

= 0,6556,

![]() =

0,0876 , αK

=

0,0569,

=

0,0876 , αK

=

0,0569,![]() =

0,0227, а0

=

3,2427,

=

0,0227, а0

=

3,2427,

![]() =

0,644. Отже можна стверджувати, що істинні

коефіцієнти регресії знаходяться в

межах

=

0,644. Отже можна стверджувати, що істинні

коефіцієнти регресії знаходяться в

межах

0,6556 – 0,0876 ≤ αE ≤ 0,6556 + 0,0876 ,

0,0569 – 0,0227 ≤ αK ≤ 0,0569 + 0,0227,

3,2427 – 0,644 ≤ α0 ≤ 3,2427 + 0,644

або

0,568 ≤ αE ≤ 0,743,

0,0333 ≤ αK ≤ 0,0796 ,

2,599 ≤ α0 ≤ 3,887 .

Зауважимо, що коли інтервал довіри включає число “нуль”, відповідний фактор безумовно незначущий, бо помилка коефіцієнта регресії перевишує його величину. Зауважимо також, що такі випадки не трапляються, якщо на стадії ідентифікації фактори тестувалися на автономність впливу (див. підрозділ).

3.2. Прогнозування залежної змінної

3.2.1. Прогнозування на парних моделях

Парну (просту) лінійну регресію

![]()

після

перевірки її на адекватність і значущість

параметрів

![]() і

і![]() (див. підрозділ 5.7) ми можемо використовувати

для прогнозування (розрахунків) залежної

змінноїу

для

будь-яких прогнозних значень змінної

х. Слід

мати на увазі, що рівняння регресії

надійно відображає залежність в межах

абсолютного розмаху варіації х

(

(див. підрозділ 5.7) ми можемо використовувати

для прогнозування (розрахунків) залежної

змінноїу

для

будь-яких прогнозних значень змінної

х. Слід

мати на увазі, що рівняння регресії

надійно відображає залежність в межах

абсолютного розмаху варіації х

(![]() ).

Тому при прогнозних значеннях х, що

виходять за ці межі, надійність прогнозу

знижується. Отже інтерполяція за

регресією незаперечна, а інтерполяція

має бути обережною.

).

Тому при прогнозних значеннях х, що

виходять за ці межі, надійність прогнозу

знижується. Отже інтерполяція за

регресією незаперечна, а інтерполяція

має бути обережною.

Розрізняють два типа прогнозів за рівнянь регресії: точкові й інтервальні.

Точковий

прогноз

залежної змінної

![]() визначають підстановкою у рівняння

регресії прогнозного значення фактора

визначають підстановкою у рівняння

регресії прогнозного значення фактора![]() :

:

![]() .

.

Прогнозне

значення

![]() є точковою оцінкою дійсного значення

є точковою оцінкою дійсного значення![]() ,

яке, як відомо, дорівнює

,

яке, як відомо, дорівнює

![]() ,

,

де

![]() - значення неспостережуваної випадкової

величини. Оскільки дійсне значення

- значення неспостережуваної випадкової

величини. Оскільки дійсне значення![]() відрізняється від прогнозного, то

необхідна побудоваінтервального

прогнозу

– інтервалу довіри для

відрізняється від прогнозного, то

необхідна побудоваінтервального

прогнозу

– інтервалу довіри для

![]() ,

в якому із заданою ймовірністю буде

знаходиться дійсне значення

,

в якому із заданою ймовірністю буде

знаходиться дійсне значення![]() .

.

Інтервал

довіри

![]() для математичного сподівання

для математичного сподівання![]() визначається за формулою

визначається за формулою

,

(3.24)

,

(3.24)

де, як

і раніше,

![]() - середньоквадратичне відхилення

випадкової величиние

. Нагадаємо, що

- середньоквадратичне відхилення

випадкової величиние

. Нагадаємо, що

.

.

Розглянемо умовний приклад. Рівняння регресії має такий вигляд:

![]() ;

;

![]() =22;

=22;

![]() - 0,75;

- 0,75;

![]() =8,06;

=8,06;

![]() =22,3.

Тоді, для прогнозного значення

=22,3.

Тоді, для прогнозного значення

![]() =10

точковий прогноз

=10

точковий прогноз![]() становить

становить

![]() =5,67+2,72*10=32,87.

=5,67+2,72*10=32,87.

Інтервал довіри за формулою (3.24) дорівнює

σ![]() =

0,75

=

0,75![]() .

.

Отже,

дійсне значення

![]() з ймовірністю 0,95 має знаходитися в межах

з ймовірністю 0,95 має знаходитися в межах

32,87 –

0,35 ≤![]() ≤

32,87+0,35,

≤

32,87+0,35,

або

32,52 ≤![]() ≤

33,22.

≤

33,22.

Зауважимо,

що помилка прогнозу

![]() не постійна. Як видно з формули (3.24), в

міру збільшення або зменшення прогнозних

значень

не постійна. Як видно з формули (3.24), в

міру збільшення або зменшення прогнозних

значень![]() відносно

відносно

![]() помилка прогнозу зростає. Наприклад,

при

помилка прогнозу зростає. Наприклад,

при

![]() =15

помилка прогнозу зросте за формулою

(3.24) до 1,11. якщо

=15

помилка прогнозу зросте за формулою

(3.24) до 1,11. якщо

![]() =5,

то вона також буде більшою, а саме 0,51.

Найменша помилка прогнозу буде для

=5,

то вона також буде більшою, а саме 0,51.

Найменша помилка прогнозу буде для

![]() =

=![]() =8,06,

в цьому разі вона дорівнює всього 0,16.

=8,06,

в цьому разі вона дорівнює всього 0,16.

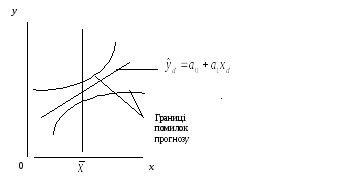

Отже на віддалених ділянках варіації незалежної змінної помилки прогнозу залежної змінної зростають, а довіра до прогнозу зменшується (рис.3.4).

Рис. 3.4 − Границі помилок прогнозу для парної лінійної регресії

Інтервали

довіри до прогнозу

![]() будуються заздалегідь шляхом варіювання

будуються заздалегідь шляхом варіювання

![]() в розумних межах. Це усуває необхідність

визначати інтервали довіри в кожному

окремому випадку прогнозування залежної

змінної.

в розумних межах. Це усуває необхідність

визначати інтервали довіри в кожному

окремому випадку прогнозування залежної

змінної.