2.1.6. Бета - коефіцієнти

В економетрії для багатьох цілей використовують β-коефіцієнти. Вони є індикаторами зміни залежної змінної за рахунок впливу кожної окремої незалежної змінної за умови закріплення всіх інших незалежних змінних на середньому рівні.

Ці

коефіцієнти визначають, на скільки

![]() змінюється

залежна зміннау

при

зміні незалежної змінної

змінюється

залежна зміннау

при

зміні незалежної змінної

![]() на одне

на одне![]() .β-коефіцієнти

розраховують на основі матриці

коефіцієнтів взаємної кореляції

.β-коефіцієнти

розраховують на основі матриці

коефіцієнтів взаємної кореляції

![]() і коефіцієнтів кореляціїr

і коефіцієнтів кореляціїr![]() за

формулою

за

формулою

![]() ,

(2.6)

,

(2.6)

де

![]() - визначник (детермінант) матриці

коефіцієнтів взаємної кореляції

- визначник (детермінант) матриці

коефіцієнтів взаємної кореляції![]() ;

;![]() - визначник тієї ж матриці із заміною в

нійі-го

стовпчика стовпчиком

- визначник тієї ж матриці із заміною в

нійі-го

стовпчика стовпчиком

![]() .

.

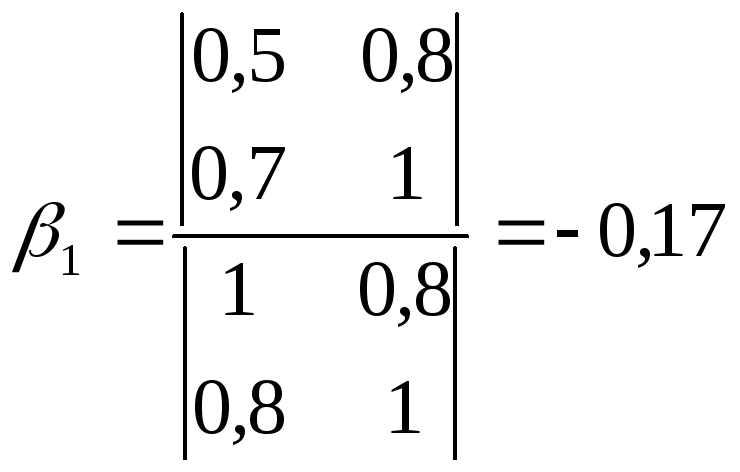

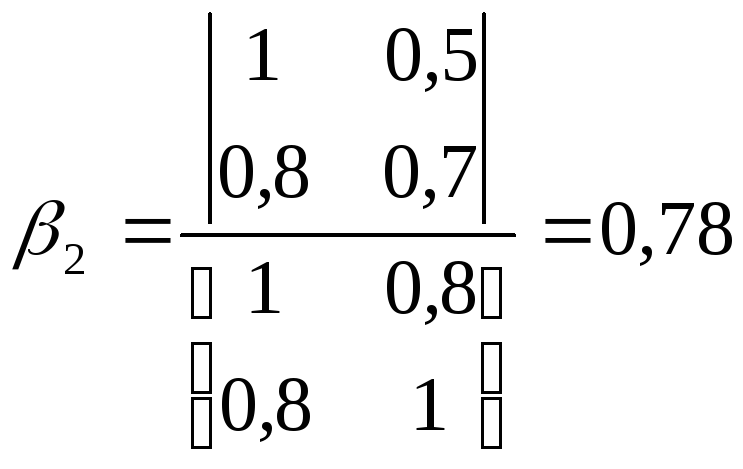

У нашому прикладі з двома незалежними змінними вихідна інформація для тестування – це дві матриці

-

матриця

матриця

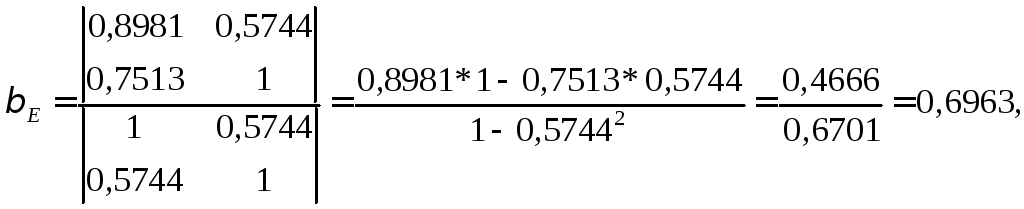

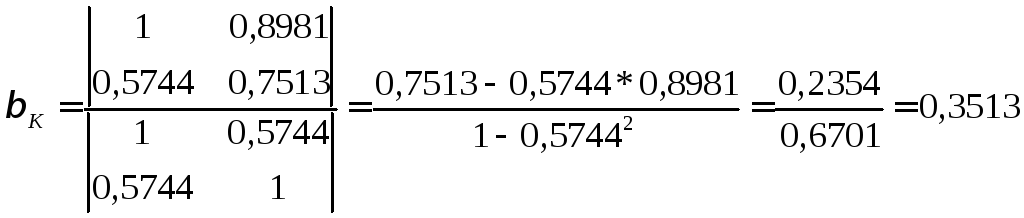

За

формулою (2.6)

![]() дорівнює

дорівнює

![]() дорівнює

дорівнює

.

.

Величина

![]() означає, що внаслідок зміни енергоозброєності

праці на

означає, що внаслідок зміни енергоозброєності

праці на![]() =1,9591

кВт/чол. (див. табл. 1.5) рентабельність

витрат змінюється на

=1,9591

кВт/чол. (див. табл. 1.5) рентабельність

витрат змінюється на![]()

![]() =0,6963*1,8449=1,2846

коп/грн., а зміна коефіцієнта постійностіПВП

на

=0,6963*1,8449=1,2846

коп/грн., а зміна коефіцієнта постійностіПВП

на

![]() =11,3927%

обумовлює зміну рентабельності витрат

на

=11,3927%

обумовлює зміну рентабельності витрат

на![]() ·

·![]() =0,3513*1,8449=0,6481

коп/грн.

=0,3513*1,8449=0,6481

коп/грн.

β-коефіцієнти

завдяки таким властивостям відіграють

в економетричному моделюванні значну

роль. Передусім їх

використовують для тестування незалежних

змінних на наявність мультиколінеарності

факторів. Як і коефіцієнти кореляції

![]() ,

,![]() -

коефіцієнти знаходяться в межах від -1

до +1. Тому їх можна визначати як кількісну

міру сили зв‘язку між

-

коефіцієнти знаходяться в межах від -1

до +1. Тому їх можна визначати як кількісну

міру сили зв‘язку між![]() і

і![]() за умови виключення впливу явища

мультиколінеарності.

за умови виключення впливу явища

мультиколінеарності.

2.1.7. Тестування автономії екзогенних змінних

За

модулем у коректній моделі значення

![]() завжди

менше значення

завжди

менше значення![]() .

.

Це

означає, що при наявності мультиколінеарності

![]() є завищеною мірою сили зв‘язку. При

відсутності мультиколінеарності

є завищеною мірою сили зв‘язку. При

відсутності мультиколінеарності![]() =

=![]() ,

що можна легко показати. Нехай

,

що можна легко показати. Нехай![]() і

встановлено, що

і

встановлено, що![]() =0,

тобто

=0,

тобто![]() не корелюють. Визначимо

не корелюють. Визначимо![]() ,

,![]() :

:

![]() ,

,

.

.

Як

бачимо, при відсутності мультиколінеарності

![]() =

=![]() .

З прикладу випливає, що якщо

.

З прикладу випливає, що якщо![]() ≠0,

чисельник у розрахунку зменшується в

більшій мірі, ніж знаменник, що і обумовлює

зменшення

≠0,

чисельник у розрахунку зменшується в

більшій мірі, ніж знаменник, що і обумовлює

зменшення![]() порівняно з

порівняно з![]() .

.

Саме на

цій властивості β-коефіцієнтів

побудований

![]() -

тест на наявність мультиколінеарності:

-

тест на наявність мультиколінеарності:

![]() ,(0<

,(0<![]() <1).

(2.7)

<1).

(2.7)

Чим

сильніше

![]() корелює з іншими факторами, тим

корелює з іншими факторами, тим![]() - відношення менше і навпаки. Отже,

- відношення менше і навпаки. Отже,![]() -

відношення є своєрідним показникомавтономності

впливу факторів

на залежну змінну в умовах мультиколінеарності.

Це відношення за умови слабкої і помірної

мультиколінеарності знаходиться в

межах

-

відношення є своєрідним показникомавтономності

впливу факторів

на залежну змінну в умовах мультиколінеарності.

Це відношення за умови слабкої і помірної

мультиколінеарності знаходиться в

межах

![]() .

.

У нашому прикладі

![]() ,

,

![]() ,

,

що свідчить про певну автономність впливу цих факторів на рентабельність і правомірність їх включення до рівняння регресії.

При

сильній мультиколінеарності умова

(2.7) порушується. Припустимо, що

![]() =0,5,

=0,5,![]() =0,7

і

=0,7

і![]() =0,8.

Тоді

=0,8.

Тоді

,

,

,

,

відповідно,

![]() ,

,

![]() .

.

Від‘ємний

знак

![]() свідчить про відсутність будь-якої

автономності впливу і самостійного

значення фактора

свідчить про відсутність будь-якої

автономності впливу і самостійного

значення фактора![]() .

Такі фактори через їх сильну корельованість

з іншими повиннібезумовно

вилучатися із подальшого процесу

моделювання. Отже в наведеному вище

умовному прикладі

.

Такі фактори через їх сильну корельованість

з іншими повиннібезумовно

вилучатися із подальшого процесу

моделювання. Отже в наведеному вище

умовному прикладі

![]() не можна вводити в рівняння регресії.

Якщо цього не зробити, то в рівнянні

регресії коефіцієнт регресії

не можна вводити в рівняння регресії.

Якщо цього не зробити, то в рівнянні

регресії коефіцієнт регресії![]() матиме знак, протилежний уяві і економічній

теорії.

матиме знак, протилежний уяві і економічній

теорії.

Використання властивостей β-коефіцієнтів для інших цілей розглядаємо далі.