1.2.4. Вимоги до розмірів матриці

Розміри матриці статистики визначаються, як уже відомо із підрозділу 1.2.1, її мірністю (m+1) і обсягом вибірки об’єктів спостереження, тобто “довжиною” (n). Чим більше змінних, тим менша помилка апроксимації, прогнозу і, чим більше об’єктів спостереження, тим менша помилка вибірки. Отже, чим більший інформаційний масив статистичних даних, тим краще.

Вихідним моментом у визначенні розмірів матриці статистики є формування первісного переліку незалежних (екзогенних) змінних (див. підрозділ 1.2.2).

Накопичений досвід свідчить, що для отримання незміщених, обгрунтованих і ефективних оцінок коефіцієнтів регресії кількість об’єктів спостереження повинна перевищувати кількість змінних щонайменше у вісім разів. Отже мінімальна кількість об’єктів спостереження визначається так

![]() (1.7)

(1.7)

Без доказів ясно, що, чим більше n, тим краще – при збільшенні n зменшуються помилки вибірки. Однак об’єм вибірки не може бути нескінченим! Значить є межа для n, коли кількість об’єктів спостереження стає достатньою. Вона визначається чотирма умовами:

об’ємом генеральної сукупності об’єктів спостереження (N);

2)

кількісною однорідністю об’єктів

спостереження, що характери-зується

середньоквадратичним відхиленням

залежної змінної (![]() у);

у);

3)

прийнятною (наперед визначеною) граничною

помилкою вибірки для оцінок залежної

змінної за допомогою рівняння регресії,

що моделюється (![]() );

);

4) ймовірністю неперевищення граничної помилки і відповідним їй коефіцієнтом довіри (t).

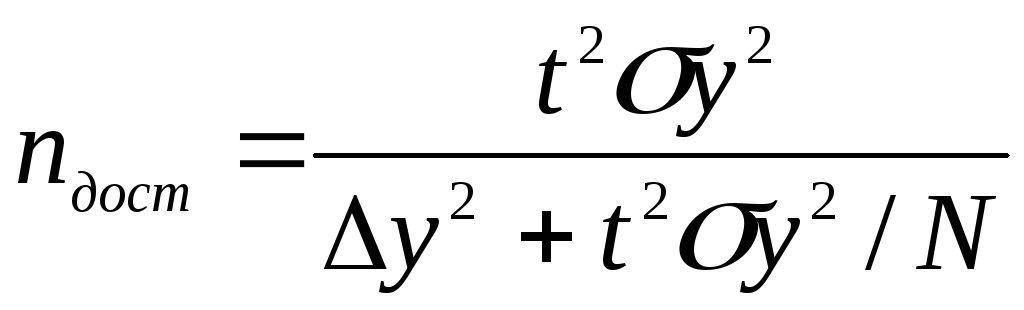

Достатня кількість об’єктів спостереження визначається за формулою

(1.8)

(1.8)

У випадках невизначено великої або нескінченої генеральної сукупності об’єктів спостереження вираз (1.8) приймає вигляд

![]() (1.9)

(1.9)

Середньоквадратичне

відхилення σу,

на даному етапі моделювання невідоме.

Його необхідно визначити за даними

невеликої пробної вибірки із тієї ж

генеральної сукупності. Коефіцієнт

довіри приймається рівним t=1,96,

чому відповідає ймовірність Р=0,95

неперевищення помилки вибірки для

середнього арифметичного наперед

заданого значення

![]() .

При бажанні прийняти припущення з вищою

або нижчою ймовірністю, треба звернутися

до таблиці нормального розподілу

випадкової величини і прийняти інше

значенняt

залежно

від бажаної ймовірності (див. додаток

1).

.

При бажанні прийняти припущення з вищою

або нижчою ймовірністю, треба звернутися

до таблиці нормального розподілу

випадкової величини і прийняти інше

значенняt

залежно

від бажаної ймовірності (див. додаток

1).

Об’єм вибірки приймається не меншим більшої із двох визначених величин: nmin i nдост.

Розглянемо розрахунок об’єму вибірки на прикладі економетричного моделювання залежності рентабельності витрат від двох факторів: енергоозброєності праці і коефіцієнту постійного складу працюючих на підприємствах певної галузі* . Введемо позначення:

Р – рентабельність витрат – відношення прибутку від реалізації продукції до суми витрат на її виробництво і збут, коп./грн.;

Е – енергоозброєність праці – відношення сумарної потужності двигунів машин до чисельності працюючих, квт/чол.;

К – коефіцієнт постійного складу працюючих – відношення чисельності працюючих, які пропрацювали на підприємстві весь рік (з 1-го січня по 31-е грудня) до середньоспискової чисельності працюючих за рік, %.

Економетрична модель має вигляд

![]()

Для визначення об’єму вибірки підприємств зроблена пробна вибірка 15 підприємств з фіксацією рівня рентабельності витрат (табл. 1.1). У цій же таблиці розраховані значення середньої рентабельності і середнього квадрату рентабельності (для 15 підприємств).

![]() Таблиця

1.1

Таблиця

1.1

Розрахунок

![]() і

і![]()

-

j

P

P2

j

P

P2

1

6,7

44,89

8

11,4

129,96

2

7,3

53,29

9

7,9

62,41

3

11,5

132,25

10

8,9

79,21

4

10,9

118,81

11

9,5

90,25

5

5,4

29,16

12

12,7

161,29

6

9,7

94,09

13

18,9

357,21

7

10,1

102,01

14

9,8

96,04

15

10,4

108,16

Сума

151,1

1659,03

Середнє

10,0733

110,6020

Таким чином, за формулою (1.13) середнє квадратичне відхилення рентабельності витрат складає

![]() p

= 110,6020

– 10,07332

= 3,0217 коп.,

p

= 110,6020

– 10,07332

= 3,0217 коп.,

а достатній об’єм вибірки за (1.9)

nдост

=

![]() одиниць

одиниць

де 1,1 коп –прийнятна помилка вибірки для середнього рівня рентабельності.

Оскільки мінімальний об’єм вибірки за (1.7) складає (2+1) ·8 =24, приймається об’єм вибірки 30 підприємств.

В таблиці 1.2 приведені значення змінних Р, Е, і К за вибіркою 30 підприємств, тобто матриця статистичних даних для розробки економетричної моделі, до якої ми будемо неодноразово звертатися.

Таблиця 1.2

Матриця статистичних даних

|

Підприємства (j) |

Рентабельність, коп./грн. (Р) |

Енергоозброє-ність праці, квт/чол. (Е)

|

Коефіцієнт постійності ПВп, % (К) |

|

1 |

6,7 |

1,5 |

46 |

|

2 |

7,3 |

1,7 |

49 |

|

3 |

11,5 |

6,4 |

68 |

|

4 |

10,9 |

4,7 |

71 |

|

5 |

5,4 |

1,6 |

31 |

|

… |

… |

… |

… |

|

26 |

10,6 |

6,4 |

68 |

|

27 |

9,3 |

3,6 |

47 |

|

28 |

9,2 |

4,5 |

51 |

|

29 |

12,0 |

7,1 |

56 |

|

30 |

9,5 |

5,2 |

60 |