Змістовий модуль 2: специфікація економетричних моделей

2.1. Ідентифікація незалежних змінних

2.1.1. Мета і послідовність ідентифікації

Попередній

перелік факторів (незалежних, екзогенних

змінних

![]() ),

як нам уже відомо (див.підрозділ 1.2.2),

формується виключно на теоретичному

аналізі і професійних знаннях. Потім,

коли сформовано матрицю статистичних

даних про змінні за певними об‘єктами

спостереження і певний період часу,

з’являється можливість і виникає

об’єктивна потреба емпіричної

ідентифікації факторів. Мета цієї стадії

моделювання полягає в послідовній

кількісній оцінці:

),

як нам уже відомо (див.підрозділ 1.2.2),

формується виключно на теоретичному

аналізі і професійних знаннях. Потім,

коли сформовано матрицю статистичних

даних про змінні за певними об‘єктами

спостереження і певний період часу,

з’являється можливість і виникає

об’єктивна потреба емпіричної

ідентифікації факторів. Мета цієї стадії

моделювання полягає в послідовній

кількісній оцінці:

щільності зв’язків, тобто сили залежності у від факторів

;

;суттєвості (невипадковості) залежності у від факторів

;

;мультиколінеарності факторів, тобто щільності зв’язків між

і

і (

( );

);вкладу кожного з факторів

у множинний коефіцієнт детермінації

у множинний коефіцієнт детермінації .

.

Таким чином, на емпіричній стадії проводиться, по суті, тестування факторів з метою визначення такого складу факторів, які: сильно впливають на залежну змінну і цей вплив є суттєвим (невипадковим); достатньо автономно (самостійно) впливають на залежну змінну; мають вагомий внесок у множинний коефіцієнт детермінації, тобто частку в поясненні варіації залежної змінної.

2.1.2. Коефіцієнти парної кореляції і детермінації

Для

кількісної оцінки щільності (сили)

лінійної залежності між двома змінними

![]() і

і![]() використовуєтьсякоефіцієнт

лінійної парної кореляції,

запропонований Ф. Гальтоном у 1877 р. Цей

найпростіший критерій для кількісної

оцінки зв‘язку між двома змінними можна

визначити за декількома по суті тотожними

формулами. Найбільш зручною, особливо

при розрахунках вручну на калькуляторі,

є така

використовуєтьсякоефіцієнт

лінійної парної кореляції,

запропонований Ф. Гальтоном у 1877 р. Цей

найпростіший критерій для кількісної

оцінки зв‘язку між двома змінними можна

визначити за декількома по суті тотожними

формулами. Найбільш зручною, особливо

при розрахунках вручну на калькуляторі,

є така

![]() (2.1)

(2.1)

Різниця

у чисельнику є ознакою наявності

кореляційної залежності між

![]() і

і![]() .

Якщо

.

Якщо![]() >

>![]() ,

маємо пряму, додатну залежність, якщо,

навпаки,

,

маємо пряму, додатну залежність, якщо,

навпаки,

![]() <

<![]() - зворотну, від‘ємну. У випадку, якщо

середній добуток змінних дорівнює

добутку їх середніх арифметичних

значень,

- зворотну, від‘ємну. У випадку, якщо

середній добуток змінних дорівнює

добутку їх середніх арифметичних

значень,

![]() =

=![]() ,

зв’язку між змінними немає.

,

зв’язку між змінними немає.

Доведено,

що

![]() набуває

значення від –1 до +1, а за абсолютною

величиною він завжди знаходиться в

межах 0<

набуває

значення від –1 до +1, а за абсолютною

величиною він завжди знаходиться в

межах 0<![]() <1.

Коли коефіцієнт кореляції за абсолютною

величиною прямує до 1, це свідчить про

наявність сильного зв’язку. У випадках,

коли він прямує до 0, маємо слабкий

зв‘язок. Для якісної оцінки сили зв’язку

можна користуватися шкалою:

<1.

Коли коефіцієнт кореляції за абсолютною

величиною прямує до 1, це свідчить про

наявність сильного зв’язку. У випадках,

коли він прямує до 0, маємо слабкий

зв‘язок. Для якісної оцінки сили зв’язку

можна користуватися шкалою:

-

Абсолютне значення

Якісна оцінка сили зв‘язку

0

Немає

0-0,25

Слабка

0,26-0,5

Помірна

0,51-0,75

Сильна

0,76-1,00

Дуже сильна

1

Абсолютна

Коли

![]() =1,

це свідчить про наявність однозначної

(детермінованої, функціональної)

залежності

=1,

це свідчить про наявність однозначної

(детермінованої, функціональної)

залежності![]() від

від![]() .

Залежна змінна у такому випадку є

функцією виключно даного фактора, ніякі

інші фактори на неї не впливають.

.

Залежна змінна у такому випадку є

функцією виключно даного фактора, ніякі

інші фактори на неї не впливають.

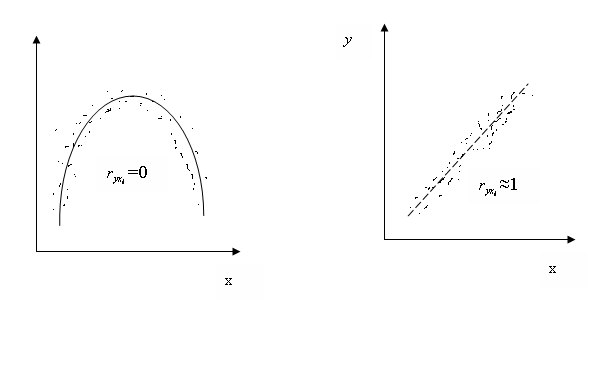

Зауважимо,

що коефіцієнт кореляції є індикатором

тільки на лінійну залежність.

Тому коли

![]() =0,

це не значить, що між змінними взагалі

немає зв’язку. На рис. 3.1 показано

випадок, коли коефіцієнт кореляції може

дорівнювати нулю, хоча залежність дуже

сильна, але вона криволінійна (параболічна).

=0,

це не значить, що між змінними взагалі

немає зв’язку. На рис. 3.1 показано

випадок, коли коефіцієнт кореляції може

дорівнювати нулю, хоча залежність дуже

сильна, але вона криволінійна (параболічна).

y

Рис. 2.1− Залежність коефіцієнта кореляції від форми зв’язку

Коефіцієнт

детермінації

![]() (його ще позначають

(його ще позначають

![]() )

є квадратом коефіцієнта кореляції

)

є квадратом коефіцієнта кореляції

![]() .

(2.2)

.

(2.2)

Цей коефіцієнт означає питому вагу дисперсії залежної змінної, яка пояснюється впливом даного фактора, в загальній дисперсії залежної змінної. Цю властивість коефіцієнта детермінації можна довести, але не станемо цього робити.

Повернемося до нашого прикладу і розрахуємо коефіцієнти кореляції між рентабельністю і енергоозброєністю та постійністю ПВП. Попередньо визначимо середні добутки змінних (табл. 2.1)за даними табл.1.2. (без аномального об’єкта № 13).

Таблиця 2.1− Розрахунок середніх добутків змінних

|

j |

PE |

PK |

EK |

|

1 |

10,05 |

308,2 |

69,0 |

|

2 |

12,41 |

357,7 |

83,3 |

|

3 |

73,60 |

782,0 |

435,2 |

|

… |

… |

… |

… |

|

28 |

41,40 |

469,2 |

229,5 |

|

29 |

85,20 |

672,0 |

397,6 |

|

30 |

49,40 |

570,0 |

312,0 |

|

Сума |

1425,26 |

17413,9 |

8567,7 |

|

Середнє |

49,1469 |

600,4793 |

295,4379 |

Тепер за даними табл. 1.5 і 2.1 за формулою (2.1) розрахуємо коефіцієнти кореляції:

![]() ;

;

![]() .

.

Коефіцієнти

детермінації за формулою (2.2) складають

відповідно

![]() =0,724

і

=0,724

і![]() .

.

Отримані коефіцієнти кореляції і детермінації свідчать, що обидва фактори дуже сильно (Е) і сильно (К) впливають на рентабельність.

Наперед підкреслимо, що для випадку множинної кореляції, коли оцінюється сила впливу на залежну змінну одночасно декількох факторів, формулу (2.2) для визначення коефіцієнта детермінації від одного окремого фактора застосовувати не можна.

Зауважимо

ще раз, що коефіцієнт лінійної парної

кореляції при криволінійних формах

зв’язку між

![]() і

і![]() не використовується. До щойно наведених

зауважень ми повернемося пізніше.

не використовується. До щойно наведених

зауважень ми повернемося пізніше.