2.3.3. Розрахункові вправи

Р2.01. За

матрицею статистики за допомогою

графічних критеріїв обґрунтуйте форму

кореляційної залежності

![]() від

від![]() .

.

-

1

10

7

6

8

3

2

9

4

7

13

8

3

15

10

8

12

6

4

11

5

9

14

8

5

7

2

10

8

2

Р2.02.

За матрицею статистики за допомогою

сигмального критерію визначіть

спрямування кореляційної залежності

![]() від

від![]() .

.

-

1

7

2

4

13

12

2

9

4

5

10

6

3

9

3

Р2.03. За

допомогою графічного критерію обгрунтуйте

за наведеною матрицею спрямованість

кореляційної залежності

![]() від

від![]() .

.

-

1

7

2

4

9

7

2

9

4

5

16

10

3

13

9

6

8

3

Р2.04. За

матрицею статистики за допомогою

сигмального критерію визначіть напрям

кореляційної залежності

![]() від

від![]() .

.

-

1

9

4

4

8

3

2

10

7

5

15

10

3

7

2

6

11

4

Р2.05.

Обчисліть коефіцієнт парної кореляції

за умови:

![]() =2,5;

=2,5;![]() =3,5;

=3,5;![]() =100;

=100;![]() =2;

=2;![]() =1;

=1;![]() =10.

Оцініть силу (тісноту) кореляційної

залежності

=10.

Оцініть силу (тісноту) кореляційної

залежності![]() від

від![]() .

.

Р2.06.

Обчисліть коефіцієнт парної кореляції

за умови:

![]() =80;

=80;![]() =40;

=40;![]() =5;

=5;![]() =40;

=40;![]() =2,5;

=2,5;![]() =4.

Визначте силу (тісноту) кореляційної

залежності

=4.

Визначте силу (тісноту) кореляційної

залежності![]() від

від![]() .

.

Р2.07.

Обчисліть коефіцієнт парної кореляції

за умови:

![]() =50;

=50;![]() =2;

=2;![]() =250;

=250;![]() =50;

=50;![]() =4;

=4;![]() =2,5.

Оцініть силу (тісноту) кореляційної

залежності

=2,5.

Оцініть силу (тісноту) кореляційної

залежності![]() від

від![]() .

.

Р2.08. За

матрицею статистики обчисліть коефіцієнт

парної кореляції, визначте силу (тісноту)

кореляційної залежності

![]() від

від![]() .

.

-

1

6

3

3

10

8

2

5

1

4

7

4

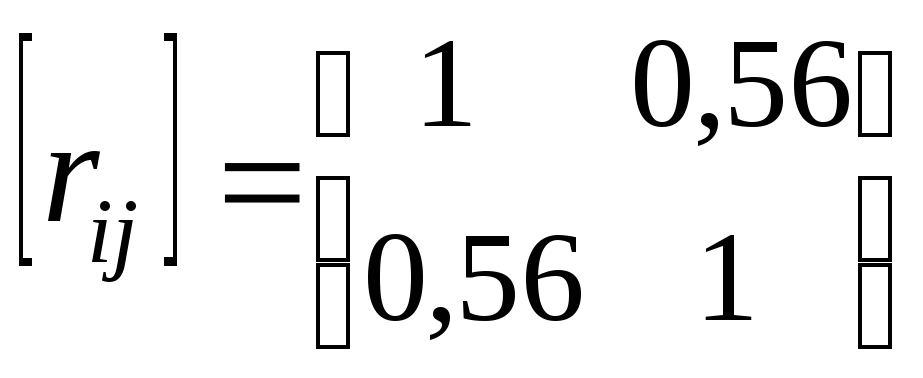

Р2.09. За

повною матрицею коефіцієнтів парної

кореляції обчисліть коефіцієнт

![]() .

.

-

1

0,5

0,8

0,5

1

0,6

0,8

0,6

1

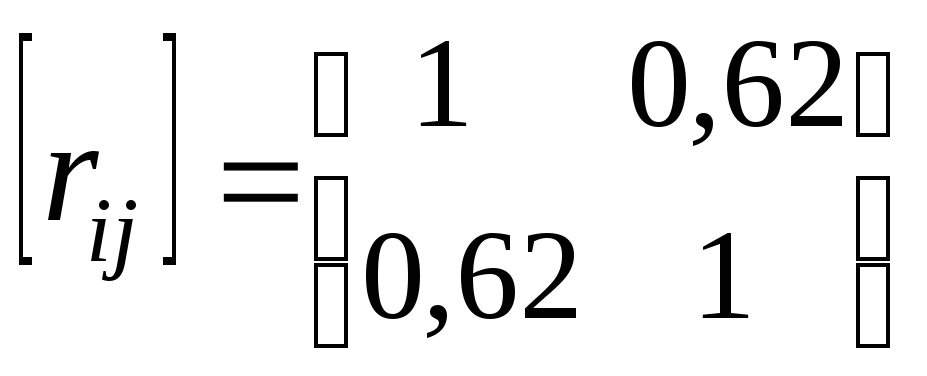

Р2.10. За

даними вправи Р2.09. обчислить коефіцієнт

![]() .

.

Р2.11. За

даними вправи Р2.09. обчислить коефіцієнт

множинної кореляції

![]() .

.

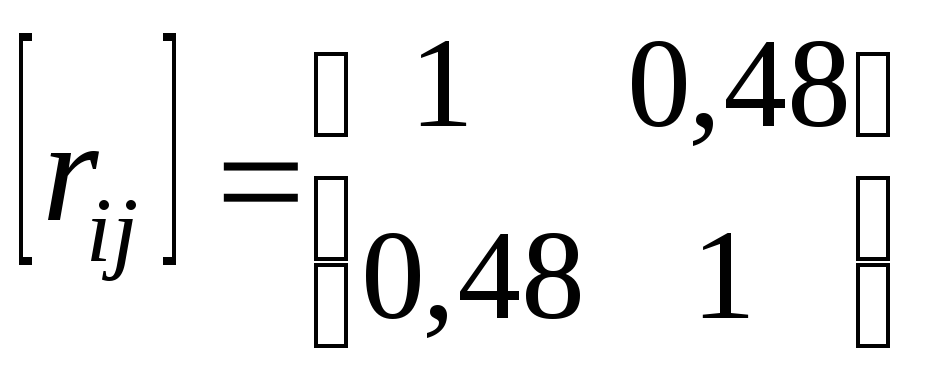

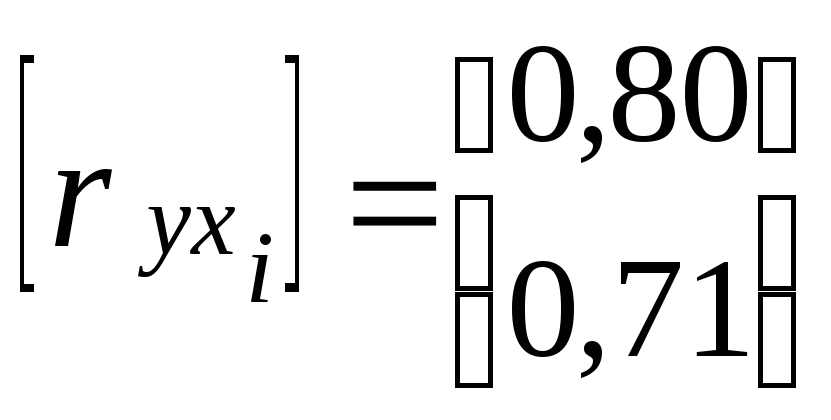

Р2.12.

Задані коефіцієнти парної кореляції

ryxi

= ![]() rij

=

rij

= ![]()

Обчисліть

коефіцієнт

![]()

Р2.13. За

даними вправи Р2.12. обчисліть коефіцієнт

![]() .

.

Р2.14. За

даними вправи Р2.12. обчисліть коефіцієнт

множинної кореляції

![]() .

.

Р2.15.

Обчисліть коефіцієнт множинної кореляції

![]() за умови:

за умови:![]() =0,8;

=0,8;![]() =0,6;

=0,6;![]() =0,7;

=0,7;![]() =0,3.

=0,3.

Р2.16.

Оцініть за допомогою

![]() - критерію автономність впливу на

- критерію автономність впливу на![]() трьох факторів за такими даними:

трьох факторів за такими даними:

-

хі

х1

х2

х3

ryxi

0,6

0,8

0,7

0,8

0,7

- 0,3

Р2.17.

Оцініть за допомогою

![]() - критерію значущість фактора

- критерію значущість фактора![]() за умови:

за умови:![]() =0,94868;

=0,94868;![]() =0,86023;

=0,86023;![]() =36.

=36.

Р2.18.

Дано

![]() =0,86,

=0,86,![]() =42.

Перевірте суттєвість (невипадковість)

зв’язку змінних

=42.

Перевірте суттєвість (невипадковість)

зв’язку змінних![]() та

та![]() .

.

Р2.19.

Дано

![]() =0,86,

=0,86,![]() =42.

Побудуйте інтервали довіри для коефіцієнта

кореляції. Використовуйте

=42.

Побудуйте інтервали довіри для коефіцієнта

кореляції. Використовуйте![]() - перетворення Фішера.

- перетворення Фішера.

Р2.20.

Дано

![]() =0,51,

=0,51,![]() =37.

Перевірте суттєвість (невипадковість)

зв’язку змінних

=37.

Перевірте суттєвість (невипадковість)

зв’язку змінних![]() та

та![]() .

.

Р2.21.

Дано

![]() =0,51,

=0,51,![]() =37.

Побудуйте інтервали довіри для коефіцієнта

кореляції. Використовуйте

=37.

Побудуйте інтервали довіри для коефіцієнта

кореляції. Використовуйте![]() - перетворення Фішера.

- перетворення Фішера.

Р2.22.

Дано

![]() =0,39,

=0,39,![]() =44.

Перевірте суттєвість (невипадковість)

зв’язку змінних

=44.

Перевірте суттєвість (невипадковість)

зв’язку змінних

![]() та

та![]() .

.

Р2.23.

Дано

![]() =0,39,

=0,39,![]() =44.

Побудуйте інтервали довіри для коефіцієнта

кореляції. Використовуйте

=44.

Побудуйте інтервали довіри для коефіцієнта

кореляції. Використовуйте

![]() - перетворення Фішера.

- перетворення Фішера.

Р2.24.

Дано

![]() =0,89.

Визначте питому вагу варіації

=0,89.

Визначте питому вагу варіації![]() за рахунок впливу

за рахунок впливу![]() .

.

Р2.25.

Охарактеризуйте силу колінеарності

факторів

![]() і

і![]() за таких умов

за таких умов![]()

;

;

Р2.26.

Охарактеризуйте силу колінеарності

факторів

![]() і

і![]() за таких умов

за таких умов ;

;

Р2.27.

Визначіть та охарактеризуйте коефіцієнт

множинної кореляції за такими вихідними

даними:

;

;

Р2.28.

Визначіть та охарактеризуйте коефіцієнт

множинної детермінації за такими

вихідними даними:

;

;

Р2.29. Визначіть та охарактеризуйте коефіцієнт множинної детермінації за такими вихідними даними:

![]() =0,58;

=0,58; ![]() =0,80;

=0,80;

![]() =0,36;

=0,36; ![]() =0,71.

=0,71.

Р2.30. Визначіть та охарактеризуйте коефіцієнти частинної детермінації за такими вихідними даними:

![]() =0,54;

=0,54; ![]() =0,78;

=0,78;

![]() =0,40;

=0,40; ![]() =0,68.

=0,68.

Р2.31.

Розрахуйте коефіцієнт множинної

кореляції за такими вихідними даними:

![]() =0,59;

=0,59;![]() =0,74;

=0,74;![]() =0,46;

=0,46;![]() =0,67.

=0,67.

Р2.32.

Виконайте тестування факторів за

![]() -

критерієм значущості за такими даними:

-

критерієм значущості за такими даними:![]() =0,94;

=0,94;![]() =0,89;

=0,89;![]() =0,74;

=0,74;![]() =40.

Зробіть висновки.

=40.

Зробіть висновки.

Р2.33.

Дано

;

;

Розрахуйте коефіцієнт множинної кореляції за формулою Боярського.

Р2.34. За

даними Р2.33. розрахуйте

![]() .

.

Р2.35. За

даними Р2.33. розрахуйте

![]() .

.

Р2.36. За даними Р2.33. розрахуйте коефіцієнти частинної детермінації.

Р2.37. За даними 2.33. розрахуйте коефіцієнт множинної кореляції за допомогою β -коефіцієнтів.

Р2.38. Дано:

-

x

x1

0,81

0,46

x2

0,37

0,18

x3

0,63

0,39

Оцініть

автономність впливу факторів

![]() ,

,![]() та

та![]() на

на![]() .

.

Р2.39. Дано:

-

1

8

4

2

9

5

3

6

3

4

12

7

5

10

6

Розрахуйте

коефіцієнт кореляції змінних

![]() та

та![]() .

.