3.1.4. Виконання за мнк основних припущень щодо оцінювання параметрів

У табл.

3.1 для нашого наскрізного прикладу за

економетричною моделлю рентабельності

(3.3) представлені розрахунки оцінок

рентабельності й визначені помилки

оцінок (залишки). Отримані результати,

по – перше, підтверджують формальну

правильність оцінок параметрів рівняння

регресії тому, що

Р =

![]() =282,6

і

еj

= 0, і, по друге, вони знадобляться нам у

подальших оцінках якості отриманої

моделі.

=282,6

і

еj

= 0, і, по друге, вони знадобляться нам у

подальших оцінках якості отриманої

моделі.

Таблиця 3.1 − Розрахунок оцінок рентабельності за моделлю

![]() = 3,2427 +

0,6556Е

+ 0,0569К

= 3,2427 +

0,6556Е

+ 0,0569К

|

j |

P |

E |

K |

0,6556E |

0,0569K |

|

еj |

|

1 |

6,7 |

1,5 |

46 |

0.98 |

2,62 |

6,84 |

– 0,14 |

|

2 |

7,3 |

1,7 |

49 |

1,12 |

2,79 |

7,15 |

0,15 |

|

3 |

11,5 |

6,4 |

68 |

4,20 |

3,87 |

11,31 |

0.19 |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

29 |

12,0 |

7,1 |

56 |

4,66 |

3,19 |

11,10 |

0,90 |

|

30 |

9,5 |

5,2 |

60 |

3,41 |

3,41 |

10,06 |

– 0,56 |

|

∑ |

282,6 |

– |

– |

– |

– |

282,60 |

0 |

Викладений і проілюстрований на прикладі метод найменших квадратів дозволяє отримати незміщені, обгрунтовані й ефективні оцінки, тобто найкращі BLUE – оцінки параметрів рівняння регресії (див. підрозділ 3.1), але тільки за умови виконання припущень,викладенних в підрозділі 3.2.

Припущення 1 для лінійної і квазілінійної регресії виконується автоматично, а для суттєво нелінійної – лише шляхом лінеаризації рівняння регресії.

Припущення 2 (Е (ε) = 0) завдяки властивостям методу найменших квадратів також не порушується. Такі ж висновки можна зробити відносно припущень 5, 6. Припущення 7 про некорельованість незалежних змінних у принципі порушується завжди. Але, якщо за γ – тектом вилучити сильно корельовані змінні xi, які можуть мати ненадійні і навідь алогічні оцінки параметрів аi, явище мультиколінеарності можна достатньо суттєво усунути (див. підрозділи 3.4 і 3.5).

Отже, лишаються припущення 3 щодо гомоскедастичності і припущення 4 щодо відсутності автокореляції залишків еj.

3.1.5. Гетероскедастичність

Нагадаємо,

що припущення 3 про гомоскедастичність

залишків еj

полягає в тому, що De

=

![]() = const,

тобто що De

≠

f(xi).

= const,

тобто що De

≠

f(xi).

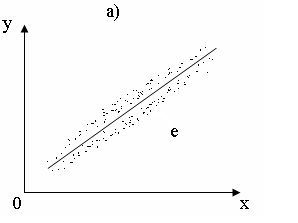

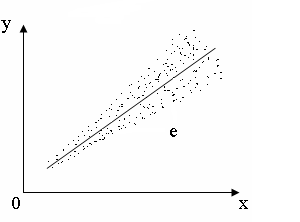

Д а) б)

![]() =

f

(x).

=

f

(x).

|

|

|

Рис. 3.2 − Графічні ознаки

відсутності й наявності гетероскедастичності

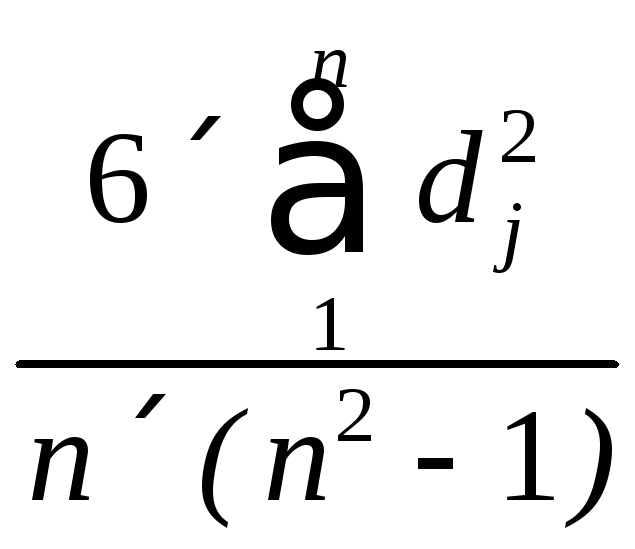

Серед аналітичних тестів наявності (відсутності) гетероскедастичності найпростішим є тест рангової кореляції Спірмана

rs

=

1

–

,

(3.10)

,

(3.10)

де

![]() –

різниця в рангах незалежної змінної xj

і залишку еj.

Для множинної кореляції, врховуючи, що

xi

це

x1

, x2

, …, xm

і те, що у

=

f

(x1

, x2

, …, xm),

замість xi

можна без суттєвої помилки ранжувати

yj.

–

різниця в рангах незалежної змінної xj

і залишку еj.

Для множинної кореляції, врховуючи, що

xi

це

x1

, x2

, …, xm

і те, що у

=

f

(x1

, x2

, …, xm),

замість xi

можна без суттєвої помилки ранжувати

yj.

Спочатку ранжуємо yj від найменшого до найбільшого значень і присвоюємо їм ранги від 1 до n, потім визначаємо за тим же принципом ранги відповідних еj і, нарешті, знаходимо різниці в рангах для кожної пари yj і еj , тобто dj.

Для нашого наскрізного прикладу такі розрахунки наведені в табл. 3.2.

Таблиця 3.2 − Розрахунок dj для визначення коефіцієнта рангової кореляції Спірмана

|

j |

Pj |

Ранг Pj |

еj |

Ранг еj |

dj |

|

|

1 |

6,7 |

2 |

– 0,14 |

5 |

– 3 |

9 |

|

2 |

7,3 |

3 |

0,15 |

6 |

– 3 |

9 |

|

3 |

11,5 |

24 |

0,19 |

10 |

14 |

196 |

|

… |

… |

… |

… |

… |

… |

… |

|

29 |

12,0 |

26 |

0,90 |

24 |

2 |

4 |

|

30 |

9,5 |

14 |

– 0,56 |

18 |

– 4 |

16 |

|

∑ |

282,6 |

– |

0 |

– |

– |

3492 |

За даними табл. 3.2 коефіцієнт рангової кореляції у нашому прикладі становить за формулою (3.10)

![]() = 1 –

= 1 –

= 0,14

= 0,14

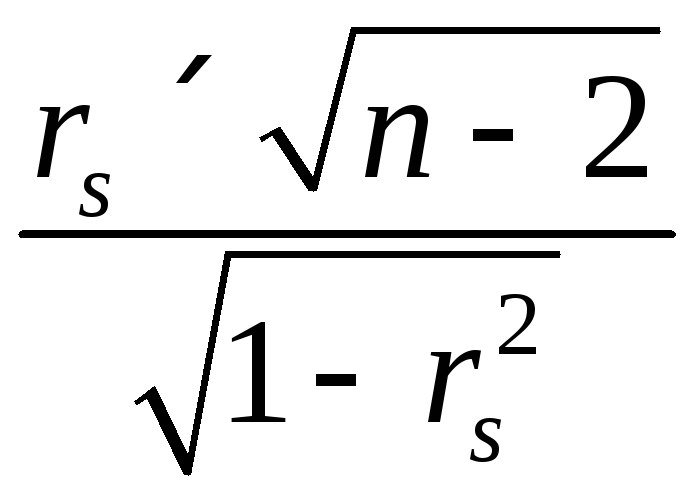

Перевіримо значущість отриманого коефіцієнта рангової кореляції за t – статистикою Стьюдента. Для цього визначимо t – статистику за формулою

t

=

,

(3.11)

,

(3.11)

де

![]() – коефіцієнт рангової кореляції, і

порівняємо його з критичним за таблицеюt

– розподілу Стьюдента (додаток 3). Якщо

t

≤ tкр,

то коефіцієнт рангової кореляції є

незначущим і гетероскедастичність

залишків еj

вважається

відсутньою і навпаки.

– коефіцієнт рангової кореляції, і

порівняємо його з критичним за таблицеюt

– розподілу Стьюдента (додаток 3). Якщо

t

≤ tкр,

то коефіцієнт рангової кореляції є

незначущим і гетероскедастичність

залишків еj

вважається

відсутньою і навпаки.

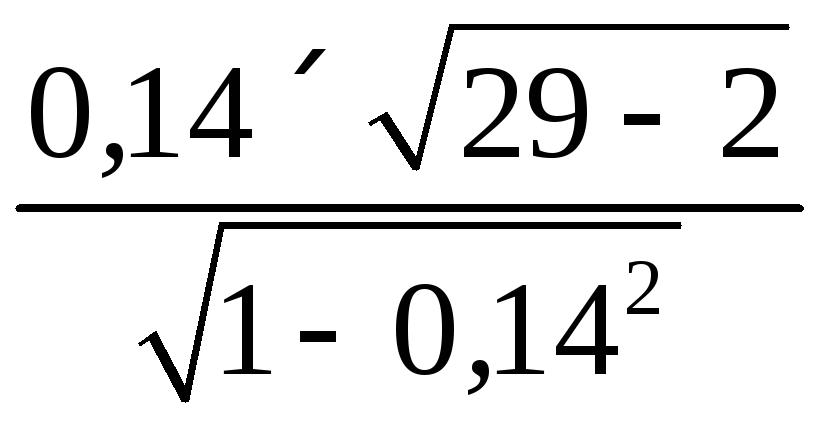

У нашому прикладі за формулою (3.11) маємо

t

=

=

=![]() = 0,734.

= 0,734.

За додатком 3 визначаємо при числі ступенів свободи 29 – 2 – 1 = 26 і P = 0,95, що tкр = 2,05. Отже залишки еj в моделі (3.3) гомоскедастичні, тому що 0,734 < 2,05. Таким чином, за тестуванням на наявність гетероскедастичності параметри моделі (3.3) незміщені, обгрунтовані і ефективні.