2.3. Вибір і оцінка стратегічної позиції підприємства на ринку

Стратегічні зони господарювання (далі - СЗГ) - це групування зон бізнесу, засноване на виділенні стратегічно важливих елементів, загальних для всіх зон. Такі елементи можуть включати частково співпадаючий ряд конкурентів, відносно близькі стратегічні цілі, можливість єдиного стратегічного планування, загальні ключові фактори успіху, технологічні можливості.

Вперше розподіл на СЗГ у бізнесі застосувала фірма General Electric, яка згрупувала свої 190 напрямків у 43 СЗГ, а потім агрегувала їх у 6 секторів.

Управлінське значення концепції СЗГ полягає в тому, що вона дає можливість диверсифікованим підприємствам раціоналізувати організацію різних сфер бізнесу. Класифікація СЗГ також дає можливість спростити процедуру розробки стратегії підприємства і взаємодії сфер його діяльності в різних галузях.

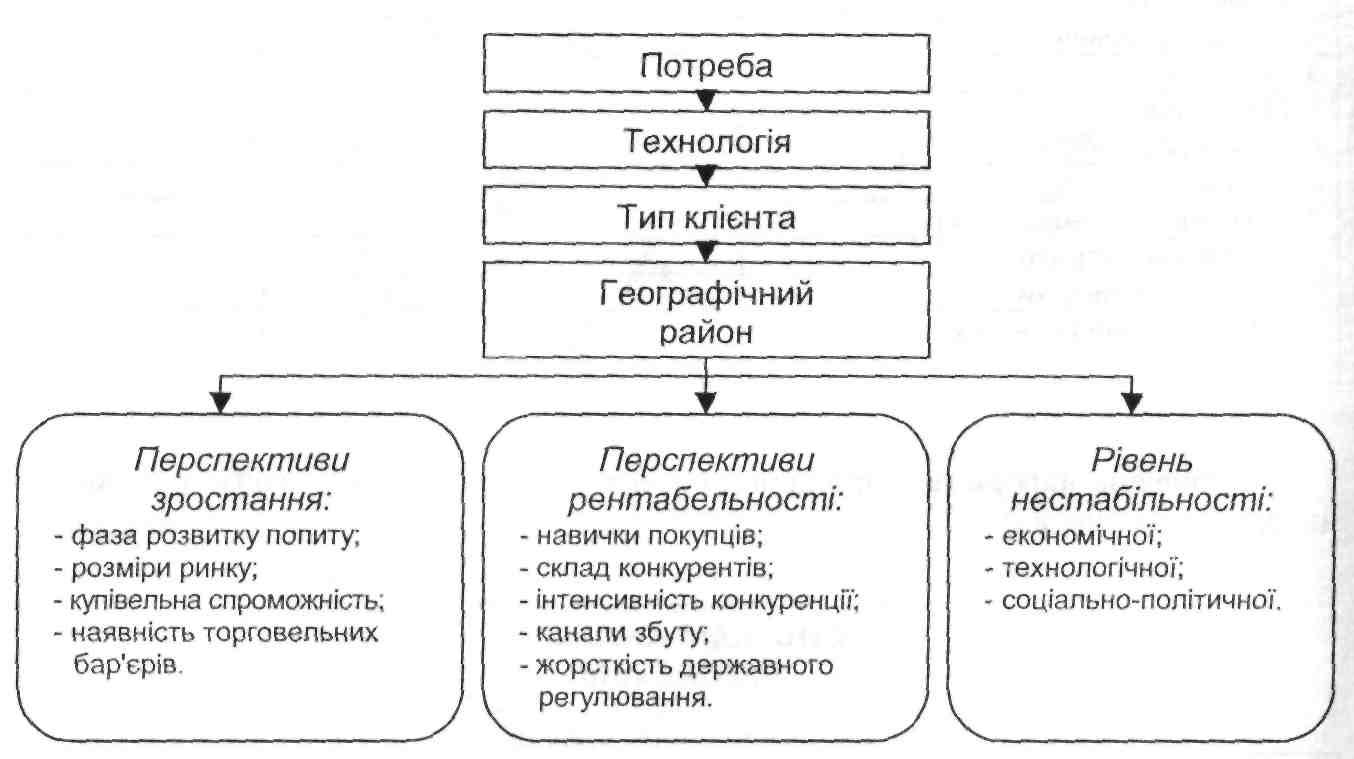

Стратегічні зони господарювання можуть розглядатися і як окремий сегмент ринкового середовища, на який підприємство має чи планує мати вихід. Ієрархія виділення СЗГ представлена на рис. 2.3.

Рис. 2.3. Рекомендований порядок виділення СЗГ

Матриця Boston Consulting Group (далі - матриця БКГ), представлена на рис. 2.4, містить чотири квадранти в координатах «швидкість зростання галузі - відносна частка ринку, контрольована підприємством». Кожна СЗГ визначається кругами (прямокутниками) у цих координатах, причому площа кругу (прямокутника) відповідає обсягу продажів СЗГ чи відносній частці СЗГ в обсязі продажів підприємства.

Відносна частка ринку визначається шляхом ділення обсягу продажів у СЗГ на обсяг продажів середньої СЗГ підприємств, що діють на цьому ринку.

Рис. 2.4. Матриця БКГ для гіпотетичного підприємства

За допомогою матриці БКГ стратегічні зони господарювання підприємства розподіляються на чотири сегменти. Розглянемо кожен з них.

1. «Дика кішка». Швидке зростання ринку робить СЗГ, які знаходяться в цьому сегменті, привабливими. Але їх відносна частка на ринку низька, що спричиняє дилему: чи вдасться підприємству отримати якнайбільший прибуток? Тому підприємство повинно вирішити, чи варто йому інвестувати капітал у СЗГ, розташовані в цьому квадранті.

Матриця БКГ засвідчує, що існують дві альтернативи у цій ситуації:

- агресивна стратегія зростання для реалізації можливостей підприємства на ринку;

- розгалуження діяльності у випадку, якщо вартість посилення ринкової позиції при агресивній стратегії зростання переважить потенційні вигоди і фінансовий ризик, пов'язаний з отриманням цих вигод.

Впровадження стратегії швидкого зростання завжди переважніше, якщо СЗГ характеризуються ефектом зниження витрат виробництва за рахунок його масштабності. При цьому збільшення контрольованої частки ринку дає можливість зайняти конкурентну позицію за нижчою вартістю і поступово збільшувати контрольовану частку ринку. Таким чином, корпоративна стратегія для СЗГ, розміщених в цьому квадранті бізнесу, полягає в «обеззброєнні» найслабших підприємств і тих суб'єктів господарювання, які не мають шансів вибитися в лідери, за рахунок масштабів виробництва СЗГ та інвестування привабливих СЗГ з метою перетворення їх на складові сегменту «зірки».

2. «Зірки». Це, безперечно, найкраща позиція для бізнесу. Але підприємства, які діють в цьому сегменті, зазвичай вимагають значних інвестицій для підтримки експансії продукції і збільшення виробничих потужностей. Але вони також можуть генерувати власні внутрішні потоки інвестицій внаслідок переваги за рахунок низьких витрат при значних масштабах виробництва. СЗГ, які тривалий час існують і наближаються до періоду зрілості, можуть підтримувати діяльність за рахунок власних коштів, а тільки-но створені СЗГ потребують істотних інвестицій ззовні.

3. «Дійні корови». Бізнес у цьому сегменті з відносно великою контрольованою часткою ринку і при лідируючих позиціях у галузі забезпечує отримання значного прибутку, але внаслідок слабкого розвитку галузі в цілому немає необхідності реінвестувати капітал для підтримки позиції СЗГ на ринку, і потоки інвестицій доцільно направити в інші сектори. Більшість підприємств цього сегмента нещодавно могли належати до «зірок». Вони повинні функціонувати для виплати дивідендів корпорацією і для фінансування нових щойно утворених підприємств, які належать до «зірок» і «диких кішок» з метою гарантованого їх перетворення на підприємства-«зірки». Слабкі «дійні корови» є першими кандидатами на розпад, якщо в галузі, що досягла зрілості, створюються несприятливі конкурентні умови.

4. «Собаки». Це найменш привабливий сегмент внаслідок непривабливих позицій на ринку і малих прибутків у порівнянні з лідерами, що мають перевагу в масштабах виробництва. Отже, ці СЗГ, як правило, є вірогіднішими кандидатами до ліквідації.

Стратегії підприємства (за матрицею БКГ) наведені в таблиці 2.2, а характеристика цих стратегій - у таблиці 2.3.

Таблиця 2.2

Стратегії підприємства (за матрицею БКГ)

|

Стратегія СЗГ |

Зміцнення |

Утримання |

Результат |

Скорочення | |

|

«Дикі кішки» |

Сильні |

—> зірки |

|

|

|

|

Слабкі |

|

|

X |

(X) | |

|

«Зірки» |

Сильні |

—>дійні корови |

X |

|

|

|

Слабкі |

(X) |

X |

|

| |

|

«Дійні корови» |

Сильні |

|

X |

|

|

|

Слабкі |

|

|

X |

(X) | |

|

«Собаки» |

Сильні |

|

|

X |

(X) |

|

Слабкі |

|

|

|

X | |

Таблиця 2.3

Характеристики стратегій підприємств щодо вибору СЗГ

|

№ |

Стратегія |

Зміцнення |

Утримання |

Результат |

Скорочення |

|

1 |

Мета |

Виведення в зірки |

Утримати ринкову частку |

Отримання результату і вихід з ринку |

Видалення з ринку |

|

2 |

Інвестиції |

Розширення |

«Зірки» - інвестиції в розширення «Дійні корови» - інвестиції в раціоналізацію |

Відсутність інвестицій |

Відсутність інвестицій |

|

3 |

Відношення до ризику |

Ризик як елемент стратегії |

«Зірки» - ризик «Дійні корови» - обмеження ризику |

Неприйняття ризику |

Неприйняття ризику |

|

4 |

Тип стратегії |

Наступальний |

«Зірки» - інвестиційна стратегія «Дійні корови» - оборонна стратегія |

Оборонна стратегія |

Відступ |

Отже, матриця БКГ дає наочне представлення про портфель СЗГ підприємства, дозволяє сформулювати основні напрямки стратегії його розвитку, зокрема, напрямки розвитку кожної СЗГ, обґрунтувати потреби підприємства в інвестиціях, визначити їх пріоритети.

Проте слід відзначити і певні обмеження застосування матриці БКГ:

1. Низка розмірність матриці (2 х 2), яку бажано збільшити.

2. Представлені в матриці СЗГ згруповані в чотири типи і відтворюють поточний стан підприємства, а не потенційні можливості його розвитку.

3. Матриця БКГ достовірно відбиває поточну ситуацію на ринку, але придатна дня прийняття рішень у відносно стабільних галузях економіки.

З метою подолання цих обмежень матрична техніка удосконалюється за допомогою використання складніших та інформативніших змінних величин:

- замість швидкості зростання галузі використовується показник економічної привабливості СЗГ;

- замість контрольованої частки ринку використовується показник конкурентного статусу підприємства.