Практична ситуація

Необхідно здійснити фінансове моделювання збутової діяльності підприємства на основі факторного аналізу за критерієм рентабельності продажів, виявити вплив істотних факторів, визначити проблеми та опрацювати рекомендації щодо поліпшення ситуації. Для здійснення фінансового моделювання та оцінки ефективності збутової діяльності підприємства слід обрати підприємство, бухгалтерська звітність якого (Баланс та Звіт про фінансові результати) була наведена вище в п.9.4.

Розв'язання практичної ситуації

Використовуючи Звіт про фінансові результати підприємства узагальнюючим показником оцінки збутової діяльності обираємо критерій рентабельності продажів.

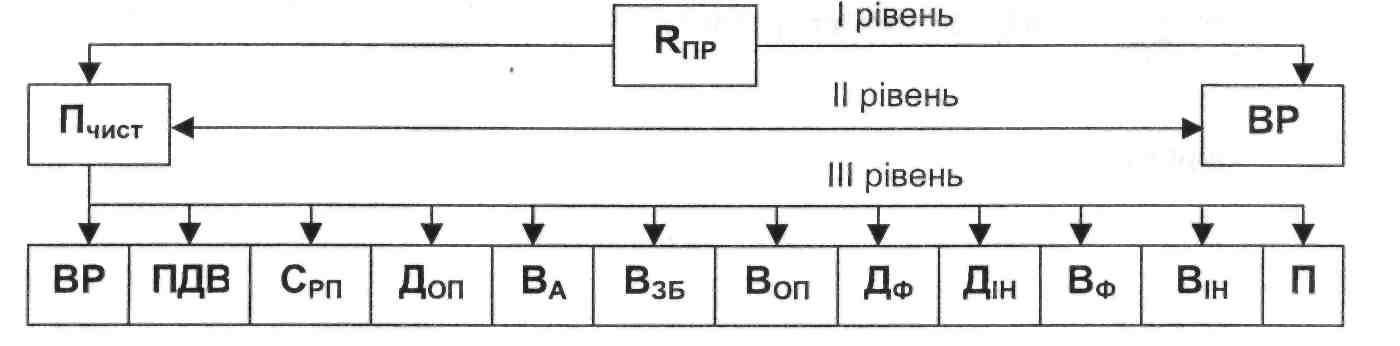

Факторна модель оцінки збутової діяльності підприємства за критерієм рентабельності продажів (RПР) на основі представлених у фінансових звітах показників виглядає так, як це показано на рис. 9.9.

Здійснимо горизонтальний аналіз показників, які впливають на критерій рентабельності збутової діяльності досліджуваного підприємства (табл. 9.14).

Рис. 9.9. Факторний аналіз збутової діяльності підприємства

Таблиця 9.14

Горизонтальний аналіз збутової діяльності підприємства

|

Показник |

Індекс |

Значення |

Відхилення | ||

|

звітний період |

базовий період |

абсолютне, + |

відносне, % | ||

|

Рентабельність продажів |

РПР |

- 0,0094 |

-0,0532 |

0,0438 |

4,38 |

|

1. Виручка від реалізації |

ВР |

110 782 |

105 306 |

5 476 |

5,2 |

|

2. Чистий прибуток |

ПЧИСТ |

-1 041 |

-5 601 |

4 560 |

-81,4 |

|

2.1. Виручка від реалізації |

ВР |

110 782 |

105 306 |

5 476 |

5,2 |

|

2.2. Податок на додану вартість |

ПДВ |

16 670 |

13814 |

2 856 |

20,7 |

|

2.3. Собівартості реалізованої продукції |

СРП |

87 304 |

73 391 |

13913 |

19,0 |

|

2.4. Інший операційний дохід |

ДОП |

8 907 |

9 912 |

-1 005 |

-10,1 |

|

2.5. Адміністративні витрати |

ВА |

4 858 |

9 575 |

-4717 |

-49,3 |

|

2.6. Витрати на збут |

ВЗБ |

499 |

402 |

97 |

24,1 |

|

2.7. Інші операційні витрати |

ВОП |

8 704 |

18 706 |

-10 002 |

-53,5 |

|

2.8. Фінансовий дохід |

ДФ |

1 |

1 |

0 |

0 |

|

2.9. Інший дохід |

ДІН |

570 |

815 |

-245 |

-30,1 |

|

2.10. Фінансові витрати |

ВФ |

558 |

345 |

213 |

61,7 |

|

2.11. Інші витрати |

ВІН |

1 684 |

1 271 |

413 |

32,5 |

|

2.12. Прямі податки |

П |

1 024 |

4 131 |

-3 107 |

-75,2 |

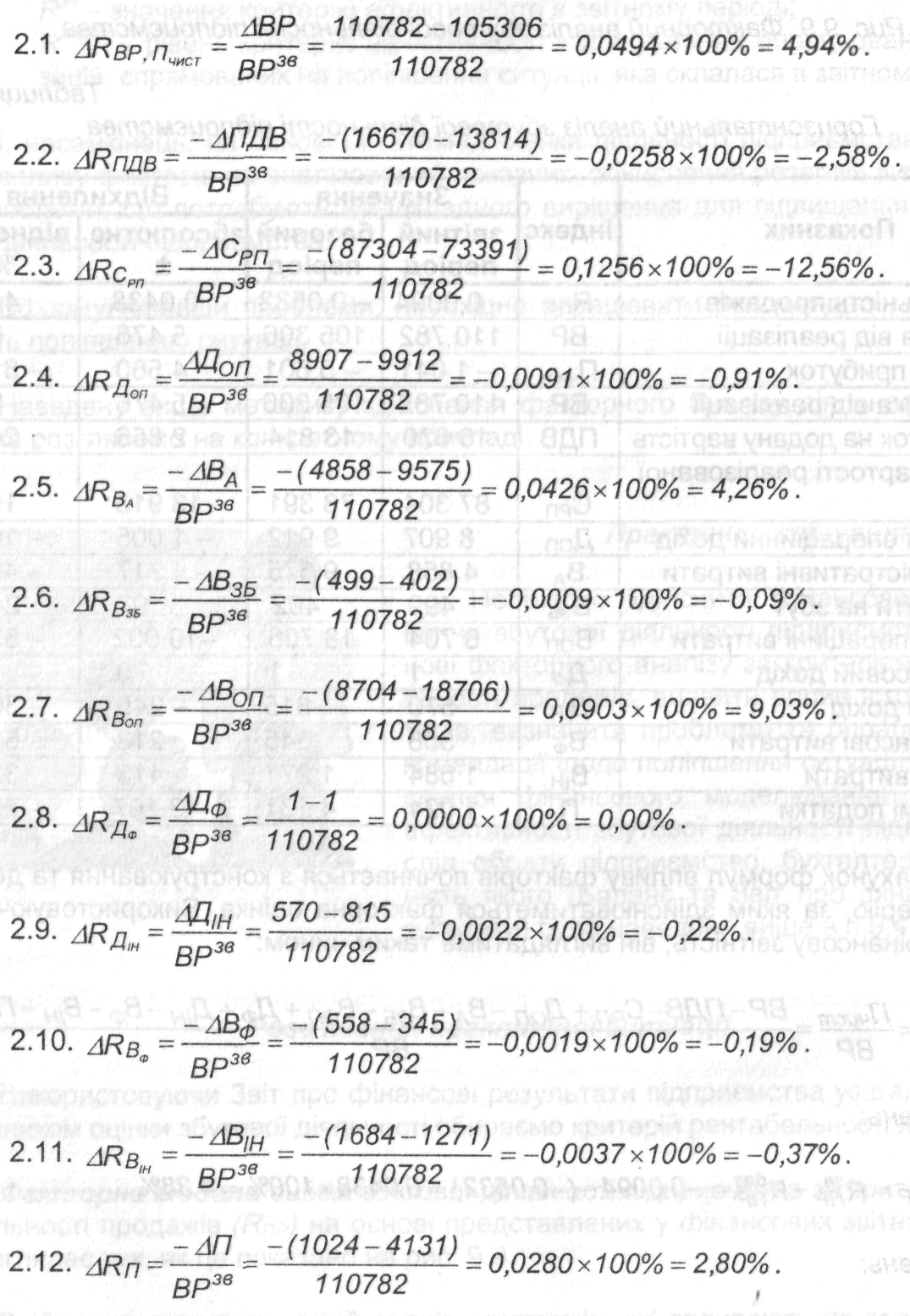

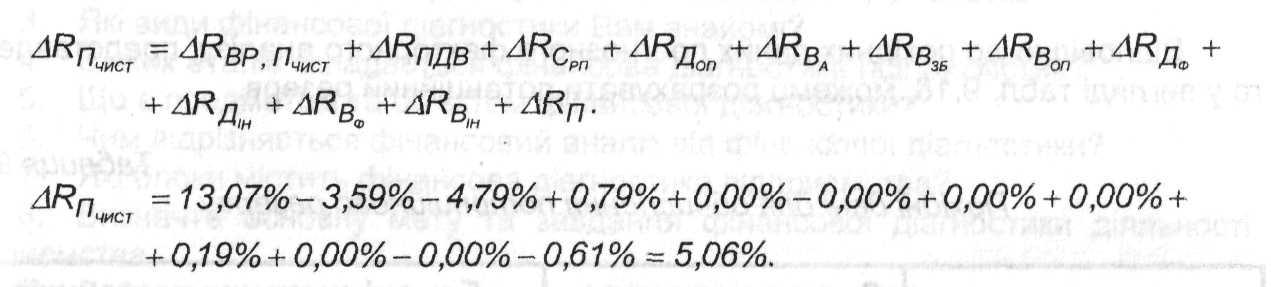

Розрахунок формул впливу факторів починається з конструювання та деталізації критерію, за яким здійснюватиметься факторна оцінка. Використовуючи зазначену фінансову звітність, він виглядатиме таким чином:

![]()

1 рівень:

![]()

2 рівень:

![]()

Перевірка:

![]()

3 рівень:

Перевірка:

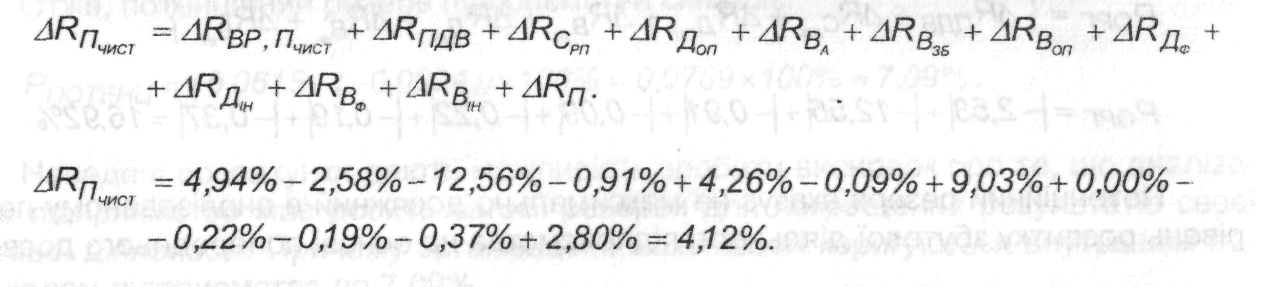

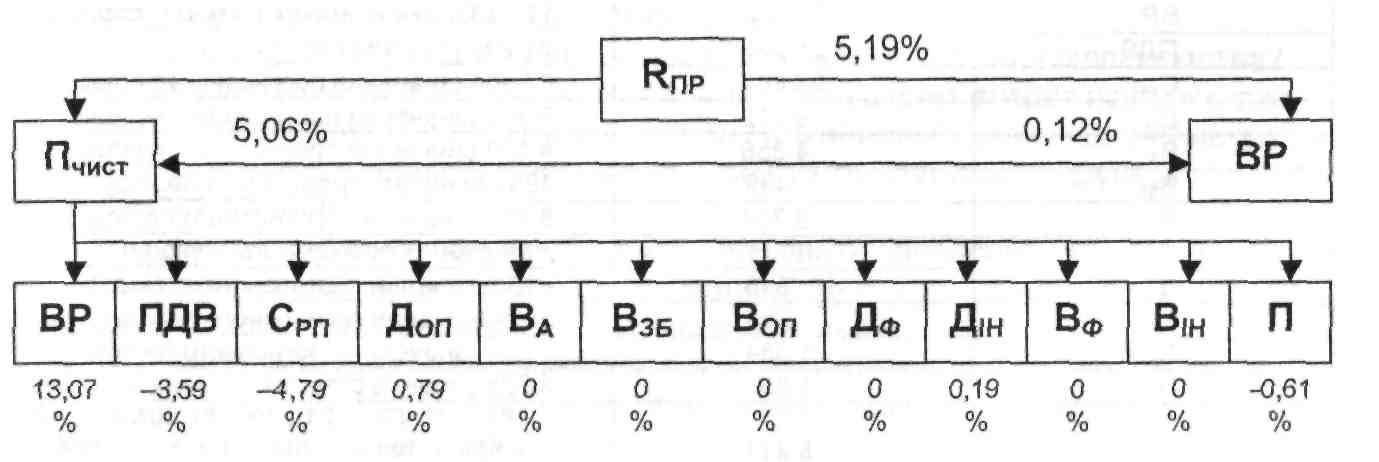

Перевіримо правильність здійснених факторних розрахунків (рис. 9.10):

Рис. 9.10. Оцінка факторного впливу на ефективність збутової діяльності підприємства в звітному періоді

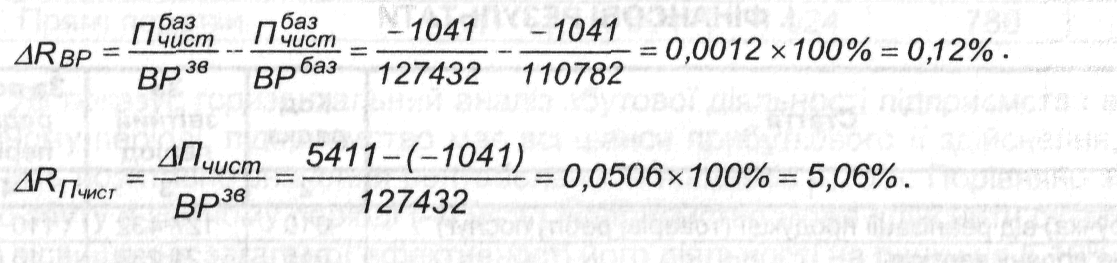

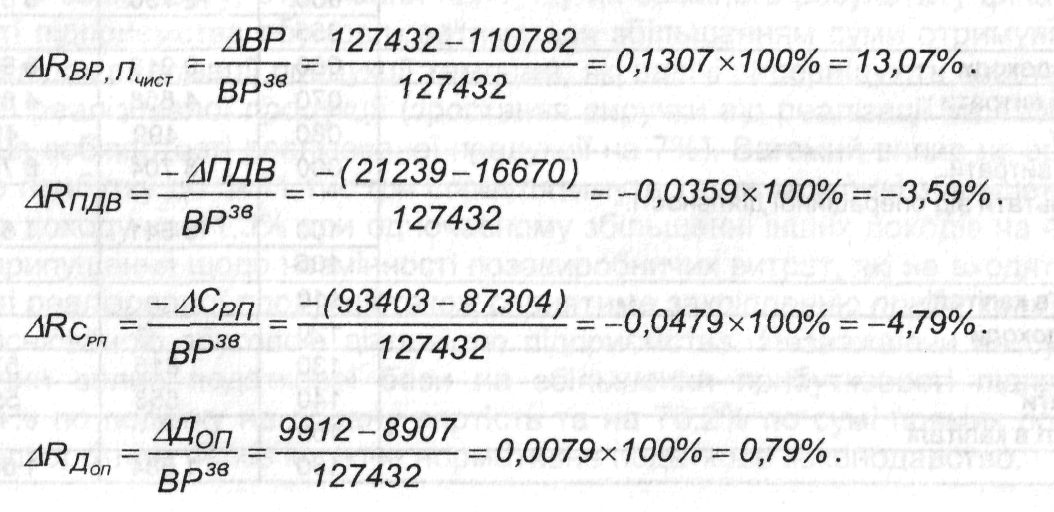

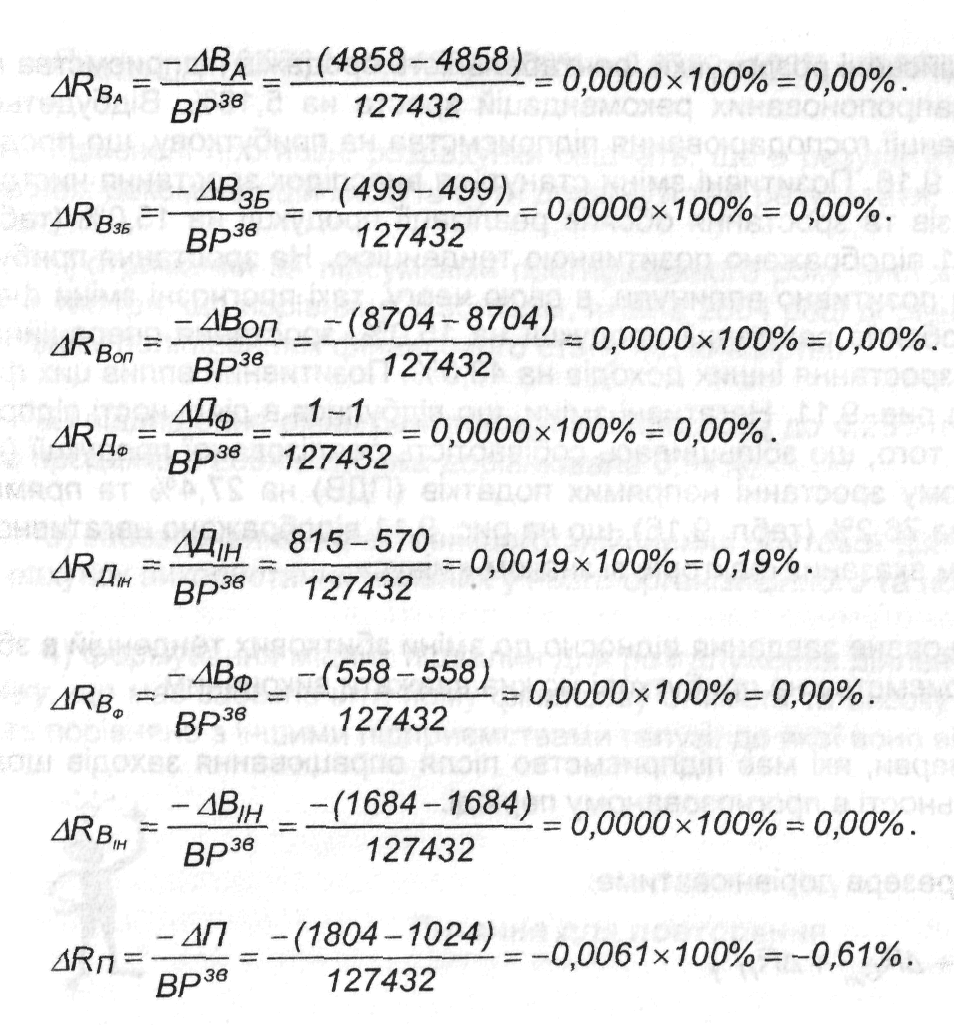

Як показують здійснені розрахунки, рентабельність продажів підприємства зростає на 4,38%. Власне кажучи, йдеться не про зростання прибутковості продажів, а вданому випадку - про зменшення збитковості збутової діяльності. Позитивні зміни сталися внаслідок зменшення самих збитків на 81,4% та зростання обсягів реалізації продукції на 5,2% (табл. 9.14), що на рис. 9.10 відображено позитивною тенденцією. На зменшення збитковості підприємства позитивно вплинули, в свою чергу, такі фактори, як зростання обсягів реалізації продукції на 5,2%, скорочення адміністративних (на 49,3%), інших операційних витрат (на 53,5%), зменшення суми прямих податків (на 75,2%). Позитивний вплив цих факторів позначений на рис. 9.10. Негативні зміни, що відбулися в діяльності підприємства зводяться до того, що собівартість реалізованої продукції збільшилась більшими темпами, ніж обсяги її збуту (на 19,0%), зменшилися операційні (на 10,1%), інші доходи (на 30,1%) при одночасному зростанні збутових (на 24,1%), фінансових (на 61,7%) та інших витрат (на 32,5%) (табл. 9.14), що на рис. 9.10 відображено негативною тенденцією з впливом вказаних факторів зі знаком «мінус».

Таким чином, стратегічним завданням підприємства в перспективі може виступати зміна збиткової тенденції на прибуткову.

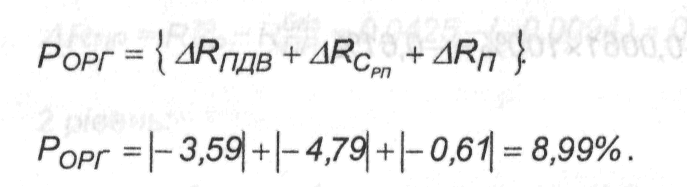

Розрахуємо резерви, які має підприємство для поліпшення збутової діяльності.

Оскільки організаційний резерв є сумою залежних від рівня менеджменту факторних відхилень від нормального стану фінансової діяльності на підприємстві і розраховується шляхом урахування всіх факторів нижнього рівня, зі знаком, протилежним моделі, то в даному випадку він обчислюватиметься таким чином:

Потенційний резерв вказує на максимально досяжний в аналізованому періоді рівень розвитку збутової діяльності підприємства на основі попереднього досвіду.

Знайдемо максимально досяжне підприємством значення критерію рентабельності збуту, виходячи з передумов:

![]()

Отже, в даному випадку потенційний резерв розраховуватиметься так:

![]()

Для визначення максимально досяжної в звітному періоді результативності збуту слід скористатися такими абстрагованими співвідношеннями:

1. Собівартість реалізованої продукції змінюється пропорційно до обсягів реалізації продукції.

2. Операційні витрати змінюються пропорційно до зміни операційного доходу.

3. Фінансові витрати змінюються пропорційно до зміни фінансового доходу.

4. Інші витрати змінюються пропорційно до зміни інших доходів підприємства.

5. Адміністративні витрати мають прагнути до мінімально досяжного рівня.

6. Податки (прямі та непрямі) обчислюються відповідно до норм чинного податкового законодавства.

Відповідно до похідних даних факторного аналізу, представленого у вигляді табл. 9.15, можемо розрахувати потенційний резерв.

Таблиця 9.15

Похідні дані для обчислення потенційного резерву

|

Індекс показника |

Значення звітного періоду |

Максимально досяжні в звітному періоді значення |

|

RПР |

- 0,0094 |

0,0615 (6 811 /110 782) |

|

ВР |

110 782 |

110 782 (значення звітного періоду) |

|

ПДВ |

16 670 |

18 464 (110 782/6) |

|

СРП |

87 304 |

77 207(73 391 х (110 782/ 105 306)) |

|

ДОП |

8 907 |

8 907 (значення звітного періоду) |

|

ВА |

4 858 |

4 858 (значення звітного періоду) |

|

ВЗБ |

499 |

423 (402 х (110 782 / 105 306)) |

|

ВОП |

8 704 |

8 704 (значення звітного періоду) |

|

ДФ |

1 |

1 (значення звітного періоду) |

|

ДІН |

570 |

570 (значення звітного періоду) |

|

ВФ |

558 |

345 (мінімально досяжне значення) |

|

ВІН |

1 684 |

1 178(1 684 х (570/815)) |

|

П |

1 024 |

2 270 (згідно із ставками прямих податків) |

|

ПЧИСТ |

-1041 |

6 811 (110 782 - 18 464 - 77 207 + 8 907 - 4 858 - 423 - 8 704 + 1 + 570 - 345 - - 1 178-2 270) |

Отже, потенційний резерв підприємства складає:

РПОТЕНЦ = (0,0615-(-0,0094))х100% = 0,0709x100% = 7,09%.

Наведені розрахунки дають можливість зробити висновок про те, що аналізоване підприємство має досить вагомі резерви для покращення результатів своєї збутової діяльності. Причому організаційні можливості коригуються внутрішнім потенціалом підприємства до 7,09%.

Для опрацювання рекомендацій припустимо, що підприємству для заповнення ринкового сегменту потрібно збільшити обсяги випуску, а відтак і обсяги реалізації продукції на 10%. Відповідно до існуючої економічної закономірності діяльності досліджуваного підприємства відповідної галузі промисловості, зростання обсягів виробництва та збуту продукції на 10% призведе до зростання рівня поточних витрат (а відтак, собівартості реалізованої продукції) на 7,5%.

Керуючись вищенаведеною інформацією, можемо розрахувати суму виручки від реалізації продукції на плановий період та відповідний їй рівень собівартості реалізованої продукції, використовуючи формули (9.37-9.39):

![]()

де і-звітний період.

де ОНВ - залишки незавершеного виробництва (ст.З (120) ф.1 та ст.4 (120) ф.1);

ОНП - залишки нереалізованої продукції на складі (товарні запаси) (ст.З (140) ф.1 та ст.4 (140) ф.1);

ВП - обсяги виготовленої підприємством продукції.

Обчислимо всі визначені запропонованими рекомендаціями прогнозні зміни.

Запропоновані зміни у збуті: kзростання ВР = 1,1; ВРі = 110782 тис грн;

ВПі = 110782 + (46 - 3) + (371 - 524) = 110672 тис грн;

ВПі = 105306 + 3 + 524 = 105833 тис грн;

ВРі+1= 110782х(110672/105833)х1,1 = 127432 тис грн;

Запропоновані зміни у витратах: kзростання Срп = 1,075; СРПі = 87304 тис грн;

СВПі = 101408 тис грн (ст.З (280) ф.2); СВПі-1 = 101895 тис грн (ст.4 (280) ф.2);

СРПі+1= 87304 х (101408 /101895) х 1,075 = 93403 тис грн.

Іншим рівнем прогнозу буде припущення відносно до витрат, які не включаються в собівартість реалізованої продукції (адміністративні, збутові, фінансові та інші), з пропозицією залишення їх на мінімально досяжному рівні за результатами аналізу. Всі доходи, крім доходу від реалізації продукції (товарів, робіт, послуг), приймаємо на максимально досяжному рівні за результатами здійсненого аналізу.

На основі отриманих даних повторно проводимо горизонтальний (табл. 9.16) та факторний аналіз прогнозованої збутової діяльності підприємства.

Таблиця 9.16

Горизонтальний аналіз збутової діяльності підприємства (прогнозний)

|

Показник |

Індекс |

Значення |

Відхилення | |||

|

прогноз |

звітний період |

абсолютне, + |

відносне, % | |||

|

Рентабельність продажів |

RПР |

0,0425 |

- 0,0094 |

0,0519 |

5,19 | |

|

1. Виручка від реалізації |

ВР |

127 432 |

110 782 |

16 650 |

15,0 | |

|

2. Чистий прибуток |

ПЧИСТ |

5 411 |

-1 041 |

6 452 |

619,8 | |

|

2.1. Виручка від реалізації |

ВР |

127 432 |

110 782 |

16 650 |

15,0 | |

|

2.2. Податок на додану вартість |

ПДВ |

21 239 |

16 670 |

4 569 |

27,4 | |

|

2.3. Собівартості реалізованої продукції |

СРП |

93 403 |

87 304 |

6 099 |

7,0 | |

|

2.4. Інший операційний дохід |

ДОП |

9912 |

8 907 |

1 005 |

11,3 | |

|

2.5. Адміністративні витрати |

ВА |

4 858 |

4 858 |

0 |

0,0 | |

|

2.6. Витрати на збут |

ВЗБ |

499 |

499 |

0 |

0,0 | |

|

2.7. Інші операційні витрати |

ВОП |

8 704 |

8 704 |

0 |

0,0 | |

|

2.8. Фінансовий дохід |

ДФ |

1 |

1 |

0 |

0,0 | |

|

2.9. Інший дохід |

ДІН |

815 |

570 |

245 |

43,0 | |

|

2.10. Фінансові витрати |

ВФ |

558 |

558 |

0 |

0,0 | |

|

2.11. Інші витрати |

ВІН |

1 684 |

1 684 |

0 |

0,0 | |

|

2.12. Прямі податки |

П |

1 804 |

1 024 |

780 |

76,2 | |

Як показує горизонтальний аналіз збутової діяльності підприємства в прогнозованому періоді, підприємство має всі шанси прибуткового її здійснення, про що свідчить позитивне значення рентабельності продажів 4,25%. Порівняно зі збитковістю збуту в звітному періоді (-0,94%) підприємство може здійснити суттєвий крок в бік підвищення загальної ефективності його діяльності на ринку на 5,19%.

Збільшення рентабельності продажів відбуватиметься завдяки зростанню обсягів реалізації продукції на 15% при одночасному збільшенні прибутку понад 6 разів (власне кажучи, йдеться про можливу зміну збиткової тенденції на прибуткову).

В свою чергу, отримання прибутку як бажаного результату фінансової діяльності підприємства обумовлюватиметься збільшенням суми отримуваного доходу внаслідок реалізації продукції темпами, які вдвічі перевищують зростання собівартості реалізованої продукції (зростання виручки від реалізації на 15% проти зростання собівартості реалізованої продукції на 7%). Вагомий вплив на зростання чистого прибутку до 5411 тис грн справлятимуть також можливі збільшення операційного доходу на 11,3% при одночасному збільшенні інших доходів на 43%. Прийняте припущення щодо незмінності позавиробничих витрат, які не входять до собівартості реалізованої продукції також сприятиме закріпленню прибуткової тенденції за здійснюваною збутовою діяльністю підприємства. Незважаючи на суттєвий негативний вплив податкової бази на збільшення прибутковості підприємства (на 27,4% по податку на додану вартість та на 76,2% по сумі прямих податків), він є невідворотним через існуюче нормативне податкове законодавство.

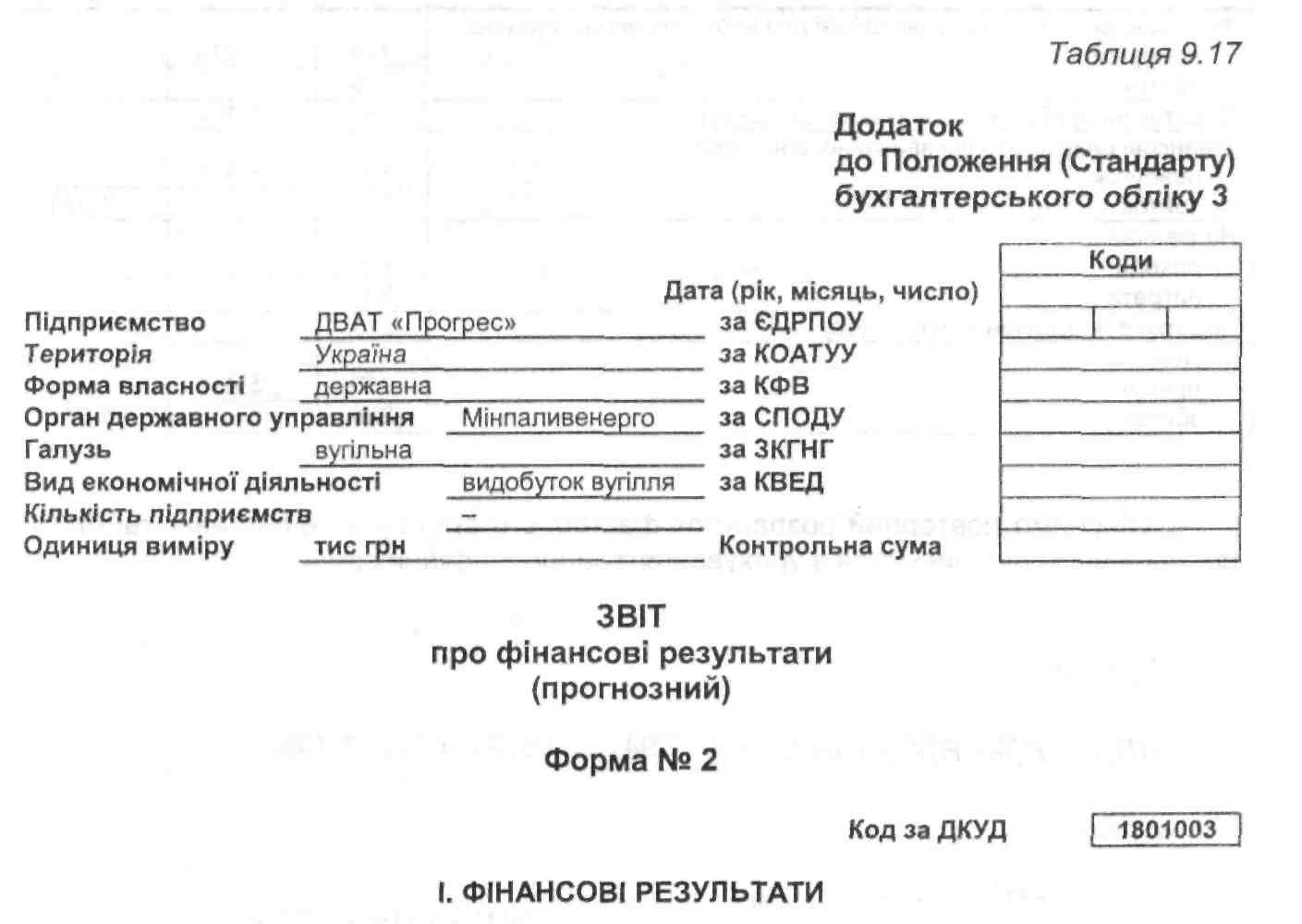

Прогнозний Звіт про фінансові результати діяльності підприємства набуде вигляду табл. 9.17.

Таблиця 9.17

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

127 432 |

110 782 |

|

Податок на додану вартість |

015 |

21 239 |

16 670 |

|

Акцизний збір |

020 |

|

|

|

025 |

|

| |

|

Інші вирахування з доходу |

030 |

|

|

|

Чистий дохщ (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

106 193 |

94112 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

93 403 |

87 304 |

|

Валовий: прибуток збиток |

050 |

12 790 |

6 808 |

|

055 |

|

| |

|

Інші операційні доходи |

060 |

9912 |

8 907 |

|

Адміністративні витрати |

070 |

4 858 |

4 858 |

|

Витрати на збут |

080 |

499 |

499 |

|

Інші операційні витрати |

090 |

8 704 |

8 704 |

|

Фінансові результати від операційної діяльності: прибуток збиток |

100 |

8 641 |

1 654 |

|

105 |

|

| |

|

Дохід від участі в капіталі |

110 |

|

|

|

Інші фінансові доходи |

120 |

1 |

1 |

|

Інші доходи |

130 |

815 |

570 |

|

Фінансові витрати |

140 |

558 |

558 |

|

Втрати від участі в капіталі |

150 |

|

|

|

Інші витрати |

160 |

1 684 |

1 684 |

Продовження табл. 9.17

|

1 |

2 |

3 |

4 |

|

Фінансові результати від звичайної діяльності до оподаткування: прибуток збиток |

170 |

7 215 |

|

|

175 |

|

17 | |

|

Податок на прибуток від звичайної діяльності |

180 |

1 804 |

1 024 |

|

Фінансові результати від звичайної діяльності: прибуток збиток |

190 |

5411 |

|

|

195 |

|

1 041 | |

|

Надзвичайні: ДОХОДИ витрати |

200 |

|

|

|

205 |

|

| |

|

Податки з надзвичайного прибутку |

210 |

|

|

|

Чистий: прибуток збиток |

220 |

5 411 |

|

|

225 |

|

1 041 |

Здійснимо повторний розрахунок факторного впливу на ефективність збутової діяльності підприємства з урахуванням запропонованих змін:

1 рівень:

![]()

2 рівень:

Перевірка:

![]()

3 рівень:

Перевірка:

Перевіримо правильність здійснених факторних розрахунків (рис. 9.11):

Рис. 9.11. Оцінка факторного впливу на ефективність збутової діяльності підприємства в прогнозованому періоді

Як показують здійснені розрахунки, рентабельність продажів підприємства після впровадження запропонованих рекомендацій зросте на 5,19%. Відбудеться зміна збиткової тенденції господарювання підприємства на прибуткову, що продемонстровано в табл. 9.16. Позитивні зміни стануться внаслідок зростання чистого прибутку понад б разів та зростання обсягів реалізації продукції на 15,0% (табл. 9.16), що на рис. 9.11 відображено позитивною тенденцією. На зростання прибутковості підприємства позитивно вплинули, в свою чергу, такі прогнозні зміни факторів, як зростання обсягів реалізації продукції на 15,0%, зростання операційних доходів на 11,3% та зростання інших доходів на 43,0%. Позитивний вплив цих факторів позначений на рис. 9.11. Негативні зміни, що відбулися в діяльності підприємства зводяться до того, що збільшилась собівартість реалізованої продукції (на 7,0%) при одночасному зростанні непрямих податків (ПДВ) на 27,4% та прямих податків з прибутку на 76,2% (табл. 9.16), що на рис. 9.11 відображено негативною тенденцією з впливом вказаних факторів зі знаком «мінус».

Отже, сформульоване завдання відносно до зміни збиткових тенденцій в збутовій діяльності підприємства на прибуткові можна вважати виконаним.

Розрахуємо резерви, які має підприємство після опрацювання заходів щодо поліпшення свої діяльності в прогнозованому періоді.

Організаційний резерв дорівнюватиме:

Відповідно до похідних даних прогнозного факторного аналізу, представленого у вигляді табл. 9.18, можемо розрахувати потенційний резерв.

Таблиця 9.18

Похідні дані для обчислення потенційного резерву

|

індекс показника |

Значення прогнозного періоду |

Бажані значення показників в прогнозному періоді |

|

RПР |

0,0425 |

0,0784 (9 985 / 127 432) |

|

ВР |

127 432 |

127 432 (значення прогнозного періоду) |

|

ПДВ |

21 239 |

21 239(127 432/6) |

|

СРП |

93 403 |

87 304 (значення прогнозного періоду) |

|

ДОП |

9912 |

9 912 (значення прогнозного періоду) |

|

ВА |

4 858 |

4 858 (значення прогнозного періоду) |

|

ВЗБ |

499 |

499 (значення прогнозного періоду) |

|

ВОП |

8 704 |

8 704 (значення прогнозного періоду) |

|

ДФ |

1 |

1 (значення прогнозного періоду) |

|

ДІН |

815 |

815 (значення прогнозного періоду) |

|

ВФ |

558 |

558 (значення прогнозного періоду) |

|

ВІН |

1 684 |

1 684 (значення прогнозного періоду) |

|

П |

1 804 |

3 328 (згідно із ставками прямих податків) |

|

ПЧИСТ |

5 411 |

9 985 (127 432 - 21 239 - 87 304 + 9 912 - 4 858 - 499 - 8 704 + 1 + 815 - 558 - - 1 684 - 3 328) |

Отже, потенційний резерв підприємства складатиме:

РПОТЕНЦ = (0,0784-0,0425) x 100% = 0,0359x100% = 3,59%.

Здійснені прогнозні розрахунки свідчать, що в результаті реалізації запропонованих рекомендацій можуть бути досягнуті такі результати:

Дотримання за підсумками прогнозованого року чистого прибутку у розмірі 5411 тис грн, що порівняно зі збитком, який в 2004 році дорівнював 1041 тис грн, є суттєвим поліпшенням фінансового стану підприємства;

2) підвищення рівня рентабельності продажів до 4,25% порівняно зі збитковістю продажів в 2004 році, яка дорівнювала 0,94%;

3) забезпечення ефективнішого здійснення збутової діяльності підприємства за рахунок використання наявних у нього організаційного та потенційного резервів.

4) формування міцних підвалин для розгалуження діяльності підприємства на ринку, що має забезпечити йому фінансову стійкість та високу конкурентоспроможність порівняно з іншими підприємствами галузі, до якої воно відноситься.