Послідовність виконання роботи

1 Етап. Коротка характеристика діяльності підприємства на ринку

В цьому підрозділі індивідуального завдання слід стисло, але з дотриманням логічної послідовності визначити особливості функціонування галузі, до якої належить досліджуване підприємство.

При цьому слід зосередити увагу на таких показниках, як:

- частка галузі, яку воно займає в промисловому комплексі України;

- перелік найважливіших видів продукції досліджуваної галузі;

- обсяги виробництва цільової продукції;

- пропорційність розміщення галузі відповідно до адміністративно-територіального устрою України;

- частка підприємства в промисловому комплексі регіону;

- внесок підприємства в сукупний обсяг промислової продукції регіону.

Для виконання цього розділу можна скористатися показниками, які щорічно оприлюднюються в Статистичному щорічнику (або на офіційному сайті Держкомстату), дослідженнями Української асоціації маркетингу, які щоквартально публікуються в журналі «Маркетинг в Україні» в рубриці «Споживчі настрої українців»3, іншими аналітично-довідниковими джерелами, регіональними звітами по промисловості, статистичними звітами конкретних підприємствах міста (області, регіону, країни), які належать до запропонованої для дослідження галузі промисловості.

В цьому підрозділі також рекомендується схематично зобразити склад керованих ланок виробничої системи (дільниць, цехів, господарств) та відтворити їх технологічні чи коопераційні взаємозв'язки відповідно до індивідуального завдання.

При виконанні цього під розділу слід визначити, чи дотримано при побудові виробничої структури підприємства таких принципів:

- принципу підпорядкування приватних інтересів інтересам єдиного цілого;

- принципу пропорційності;

- принципів концентрації, кооперування, спеціалізації чи комбінування;

- принципу ритмічності виробництва;

- принципу стандартності;

- принципу маневреності;

- принципу превентивності;

- принципу керованості.

Необхідно розкрити, наскільки повно дотримано визначених принципів, на основі чого слід схематично зобразити виробничу структуру підприємства, яка в самому загальному варіанті виглядає так, як це показано на рис. 8.3.

Рис. 8.3. Загальна схема виробничої структури підприємства

2 Етап. Моніторинг виробничої програми підприємства

Виробнича програма підрозділів основного виробництва як сукупність продукції певної номенклатури (конкретного виду), яка має бути виготовлена в плановому періоді у визначених обсягах згідно зі спеціалізацією і виробничою потужністю цих підрозділів, наведена в Додатку А.

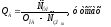

Для того, щоб оцінити відповідність виробничої програми (QФ) наявним на підприємстві потужностям (ПВ) по виготовленню обумовленого виду продукції, необхідно віднайти останню за показниками роботи підприємства, наведеними в Додатку А за формулою (8.43):

(8.43)

(8.43)

де N - кількість агрегатів, які беруть участь у виготовленні цільової продукції (дані Додатку А), одиниць;

РПАСП - паспортна продуктивність одиниці обладнання, яке бере участь у виготовленні цільової продукції, тонн на годину;

ТР - фактичний річний фонд робочого часу одиниці обладнання, яке бере участь у виготовленні цільової продукції, годин;

TД - кількість робочих днів одиниці обладнання, яке бере участь у виготовленні цільової продукції, на тиждень (дані Додатку А), днів;

ТЗМ - тривалість робочої зміни, обумовлена графіком роботи підприємства (дані Додатку А), годин на день;

пЗМ - кількість робочих змін на добу, встановлена графіком роботи підприємства (дані Додатку А), змін;

kТ - кількість робочих тижнів на рік (kТ = 52);

ТТНП - технологічно неминучі перерви в роботі основного обладнання (дані Додатку А), годин на рік;

ТПЗР - планово-запобіжні ремонти основного обладнання (дані Додатку А), годин на рік.

Ступінь сформованості виробничої програми слід оцінити за коефіцієнтом використання виробничих потужностей підприємства (kВП) за формулою (8.27).

Для оцінки ефективності використання виробничого обладнання при виготовленні певного виду продукції необхідно обчислити коефіцієнт екстенсивного використання обладнання (kЕКС), коефіцієнт інтенсивного використання обладнання (kІНТ), інтегральний коефіцієнт (kІНТЕГР) та резерв потужності (RП) за формулами (8.28-8.31).

На основі отриманих показників слід зробити висновок щодо ефективності сформованої за ринковими потребами виробничої програми підприємства.

З етап. Ресурсне обґрунтування виробничої програми підприємства

В цьому підрозділі необхідно оцінити ресурсний потенціал підприємства, зокрема ступінь його забезпеченості трудовими і сировинними ресурсами.

Ступінь забезпеченості трудовими ресурсами оцінюється шляхом розрахунку чисельності персоналу, для чого попередньо складають баланс робочого часу одного облікового працівника, виходячи з графіка його роботи, користуючись зразком, наведеним в таблиці 8.1 з урахуванням завдання індивідуального варіанта.

Розрахунки облікової чисельності основних виробничих працівників (ЧПР) та загального річного фонду оплати їх праці (ФОППР) виконуються за вихідними даними, наведеними у Додатку Б.

За формулою (8.14) обчислюється штат основних виробничих працівників (їх облікова чисельність) (ЧПР).

Обчисливши потрібну чисельність виробничих працівників, їх необхідно розподілити на відповідні категорії, тобто на основних виробничих працівників (ЧОСН), допоміжних працівників (ЧДОП) та черговий і ремонтний персонал (ЧРЕМ) за відсотковими даними, наведеними в Додатку Б.

Для того, щоб оцінити ступінь забезпеченості виробництва трудовими ресурсами чи визначити можливу потребу для залучення додаткових працівників, необхідно скласти штатний розклад основних виробничих працівників за професійно-кваліфікаційною ознакою та графік змінності (за умов багатозмінного режиму роботи підприємства) згідно з даними, наведеними в Додатках А і Б.

Річний фонд оплати виробничих працівників (ФОППР) слід розраховувати за формулою (8.32). За результатами обчислень складається річний перелік трудових витрат підприємства на оплату праці всіх категорій працівників (основних, допоміжних робітників та черговий і ремонтний персонал) у вигляді таблиці 8.4.

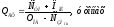

Для розрахунку загальної чисельності керівників, спеціалістів і службовців (ЧУПР) необхідно скористатися формулою (8.44), отриманою експериментальним шляхом для підприємств лакофарбової галузі хімічної промисловості:

(8.44)

(8.44)

де

-

коефіцієнт галузевої специфіки

виробництва (для підприємств лакофарбової

галузі хімічної промисловостіА

- 0,6).

-

коефіцієнт галузевої специфіки

виробництва (для підприємств лакофарбової

галузі хімічної промисловостіА

- 0,6).

Таблиця 8.4

Склад, чисельність та фонд заробітної плати виробничих працівників підприємства

|

Групи та професії працівників |

Наявна чисельність, осіб |

Тарифна ставка за розрядом виконуваних робіт, грн / годину |

Ефективний фонд робочого часу, годин |

Тарифний заробіток, грн |

Преміальний відсоток до тарифного заробітку, % |

Розмір премії, грн |

Річний фонд заробітної плати, грн | |||||||

|

за зміну |

на добу | |||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | ||||||

|

Виробничі працівники, в тому числі: 1. Основні працівники |

|

|

|

|

|

|

|

| ||||||

|

Разом |

|

|

X |

X |

|

X |

|

| ||||||

|

2. Допоміжні працівник |

|

|

|

|

|

|

|

| ||||||

|

Разом |

|

|

X |

X |

|

X |

|

| ||||||

|

3. Черговий та ремонтний персонал |

|

|

|

|

|

|

|

| ||||||

|

Разом |

|

|

X |

X |

|

X |

|

| ||||||

|

Разом виробничих працівників |

|

|

X |

X |

|

X |

|

| ||||||

Обчисливши загальну чисельність управлінців, їх необхідно розподілити на відповідні категорії керівників (ЧК), спеціалістів (ЧСП) і службовців (ЧСЛ) за обійнятими посадами, скориставшись наведеними в Додатку В відсотковими даними.

Фонд оплати праці керівників, спеціалістів і службовців (ФОПУПР) розраховують, виходячи з даних, наведених в Додатку В і формули (8.33).

Для оцінки ступеня забезпеченості виробництва керівниками, спеціалістами та службовцями необхідно скласти їх штатний розклад за обійнятою посадою відповідно до наведених в Додатку В даних.

Результати розрахунків слід звести до табл. 8.5.

За результатами розрахунків та складених штатних розкладів пропонується побудувати організаційну структуру управління виробництвом і підприємством (орієнтовний приклад наведений в Додатку Ж).

Ресурсне обґрунтування виробничої програми підприємства також включає оцінку ступеня витратності виробництва за показником собівартості виготовленої продукції.

Розрахунки виробничої собівартості фактичного обсягу товарної продукції та одиниці продукції здійснюються шляхом підсумовування всіх витрат, які виникають в ході її виготовлення і заносяться до таблиці, яка має формат табл. 8.2 на основі інформації, що міститься у Додатку 3.

Таблиця 8.5

Розрахунок річного фонду оплати праці адміністративно-управлінського апарату

|

Посада |

Кількість осіб |

Місячний оклад, грн |

Преміальний відсоток до окладу, % |

Сума премії, грн |

Місячна заробітна плата, грн |

Річний фонд оплати праці, грн |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Керівники |

|

|

|

|

|

|

|

Разом |

|

|

X |

|

|

|

|

2. Спеціалісти |

|

|

|

|

|

|

|

Разом |

|

|

X |

|

|

|

|

3. Службовці |

|

|

|

|

|

|

|

Разом |

|

|

X |

|

|

|

|

Разом управлінського персоналу |

|

|

X |

|

|

|

Для того щоб знайти загальні витрати у вартісному вираженні на основну сировину та матеріали, напівфабрикати, паливо та енергію (за їх різновидами) в собівартості продукції (ССМ), необхідно скористатися формулою (8.34).

Методика розрахунку витрат на оплату праці основних виробничих працівників, безпосередньо зайнятих виготовленням цільової продукції була наведена вище у вигляді формули (8.32). Річна сума цих витрат обчислена в другому рядку стовпця 9 табл. 8.4.

Для розрахунку статті «Відрахування від заробітної плати основних виробничих працівників» необхідно обчислили всі передбачені чинним законодавством виплати до соціальних фондів за ставкою 38% від нарахованої суми їх річного фонду оплати праці.

Калькуляційна стаття «Витрати на підготовку та освоєння виробництва» містить низку витрат на проектування виробів, на розробку і документальне оформлення нормативів праці, норм витрат сировини і матеріалів, на коригування технічної документації (їх сума наведена в Додатку Л).

Стаття «Витрати на утримання та експлуатацію обладнання» включає:

- фонд оплати праці допоміжного, чергового та ремонтного персоналу підприємства (їх річна сума обчислена в четвертому та шостому рядках стовпця 9 табл. 8.4);

- відрахування в соціальні фонди, сума яких складає 38% від суми їх річного фонду оплати праці;

- амортизаційні відрахування (Аi) за нормами, встановленими в розділі 8 Закону України «Про оподаткування прибутку підприємств», від середньорічної вартості виробничого обладнання, транспортних засобів та цінного інструменту (тобто II, III та IV груп основних виробничих фондів) (ФСРі), вони обчислюються за формулою (8.45) за даними Додатку Д:

(8.45)

(8.45)

де НАі - норма амортизаційних відрахувань відповідної і-ої групи основних виробничих фондів підприємства (дані Додатку Д).

В свою чергу середньорічна вартість вказаних об'єктів основних виробничих фондів по групах (Фсрі) обчислюється за формулою (8.46):

(8.46)

(8.46)

де ФПРі - вартість основних виробничих фондів підприємства на початок року по групах (дані Додатку Д), грн;

ФВВі - вартість введених у виробництво протягом року основних виробничих фондів по групах (дані Додатку Д), грн;

ФВИБі - вартість вилучених з виробництва протягом року основних виробничих фондів по групах (дані Додатку Д), грн;

Т1 - кількість повних місяців служби обладнання протягом року від моменту його впровадження у виробництво до кінця поточного періоду по групах (дані Додатку Д), місяців;

Т2 - кількість повних місяців, протягом яких обладнання не працює від моменту його вилучення з виробництва до кінця поточного періоду по групах (дані Додатку Д), місяців;

- витрати на поточний ремонт виробничого обладнання, транспортних засобів та цінного інструменту (II, III та IV груп основних виробничих фондів), які в індивідуальному завданні пропонується взяти в розмірі 5% від їх середньорічної вартості (ФСРі), обчисленої за даними Додатку Д.

При розрахунку статті «Цехові витрати» підсумовують такі витрати:

- фонд оплати праці керівників, спеціалістів і службовців (їх річна сума обчислена в сьомому рядку стовпця 7 табл. 8.5);

- відрахування в соціальні фонди, сума яких складає 38% від суми річного фонду їх оплати праці;

- амортизаційні відрахування (Aі) за нормами, встановленими в розділі 8 Закону України «Про оподаткування прибутку підприємств», від середньорічної вартості будівель і споруд (тобто І групи основних виробничих фондів підприємства), обчислені за формулою (8.45) за даними Додатку Д;

- витрати на ремонт будівель і споруд (тобто І групи основних виробничих фондів підприємства), які в індивідуальному завданні приймаються в сумі 2% від їх середньорічної вартості, обчисленої за формулою (8.46) за даними Додатку Д,

- витрати на охорону праці всіх категорій працівників, наведені в Додатку Л.

Сума всіх наведених вище витрат складає цехову собівартість продукції.

До складу статті «Загальновиробничі витрати» відносять витрати на науково-дослідні та випробувальні роботи; витрати на охорону навколишнього середовища, геологорозвідувальні роботи; витрати на стандартизацію і сертифікацію продукції тощо. їх сума наведена в Додатку Л.

Цехова собівартість продукції з урахуванням загальновиробничих витрат утворює виробничу собівартість виготовленої продукції.

На підставі внесеної до табл. 8.2 інформації здійснюються аналітичні розрахунки головних витратних показників роботи підприємства:

а) наводиться перелік та обчислюється сума умовно-змінних витрат (СУЗ) у собівартості продукції за формулою (8.35);

б) наводиться перелік та обчислюється сума умовно-постійних витрат (СУП) у собівартості продукції за формулою (8.36).

Після розрахунку суми умовно-змінних та умовно-постійних витрат на виробництво продукції слід обчислити їх питому вагу в загальній виробничій собівартості продукції за формулами (8.37-8.38).

Перед тим, як зробити висновок щодо ефективності виробничої програми підприємства, слід обчислити ціну виготовленої підприємством продукції (ЦОД) за формулою (8.47), виходячи із запланованого нормативного рівня рентабельності продукції (RH):

(8.47)

(8.47)

де СОД - виробнича собівартість одиниці виготовленої продукції (сума обчислена у вісімнадцятому рядку стовпця 5 табл. 8.2);

ПДВ - сума податку на додану вартість, яка відповідно до Закону України «Про податок на додану вартість» обчислюється за ставкою 20%;

RН - нормативний рівень рентабельності продукції (дані Додатку Л).

На основі обчислених показників робиться висновок щодо матеріалоємності (Mє), енергоємності (Еє), зарплатоємності (ЗПЄ) та амортизаційної ємності (Ає) досліджуваного виробництва за формулами (8.39-8.42).

На підставі одержаної калькуляції необхідно розрахувати беззбитковий (критичний) обсяг виробництва (QБ) для умов поточного економічного стану підприємства за формулою (8.48):

(8.48)

(8.48)

де СУП - сума умовно-постійних витрат на фактичний річний обсяг виробництва продукції, грн;

СЗМод - сума умовно-змінних витрат, що припадає на одиницю виробленої продукції, грн / тонну;

За підсумками розрахунків виконується рис. 8.4 з дотриманням відповідного масштабу, обумовленого вихідними даними індивідуального варіанта завдання.

Ефективний обсяг виробництва продукції (QЕФ) необхідно розрахувати, виходячи із суми планового прибутку (ППЛ), що його одержує підприємство при заданому нормативному рівні рентабельності (RН), тобто за формулою (8.49):

(8.49)

(8.49)

Рис. 8.4. Визначення беззбиткового та ефективного обсягів виробництва

Значення планового прибутку наведені разом із показником нормативної рентабельності продукції в Додатку П.

Після винайдення беззбиткового та ефективного обсягів виготовлення продукції необхідно порівняти їх з фактичними обсягами виробництва, заданими в кожному окремому варіанті індивідуального завдання і зробити висновки.