3.2.4 Плановые ставки накладных расходов

При описании методов разнесения накладных предполагалось, что мы имеем дело с фактическими расходами, однако, такой подход вызывает ряд проблем. Во-первых, расчет себестоимости изделий, а значит, и основанных на ней цен, должен быть отложен до конца отчетного периода, когда и будут известны фактические величины накладных расходов. Во-вторых, как величина накладных, так и производство имеют сезонные колебания, что приводит к резким изменениям ставок накладных рассчитанных "по факту". Для преодоления указанных недостатков применяется следующий прием:

ставки накладных вычисляются заранее на основании среднегодовых уровней накладных расходов и производства, и именно эти плановые ставки используют для определения себестоимости и оценки МПЗ;

отклонения же фактических накладных расходов от среднего уровня, как положительные, так и отрицательные не относят к себестоимости, но указывают в "Отчете о прибылях и убытках " как доходы или расходы периода, соответственно.

Описанная система калькуляции накладных расходов позволяет очистить себестоимость продукции от сезонных колебаний и повышает оперативность и достоверность её оценки.

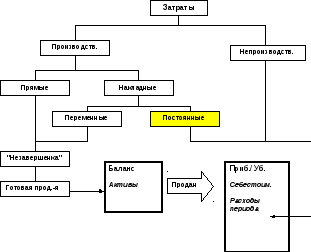

3.3 Калькуляция себестоимости по переменным издержкам

Описанные выше методы предполагают включение в состав себестоимости всех производственных затрат8. Существует и другая система калькуляции себестоимости - так называемая маржинальная или учет по переменным затратам. В этом случае в состав себестоимости не включаются не только непроизводственные накладные, но и постоянная часть производственных накладных расходов (Рис 2).

Основным достоинством такой системы учета состоит в том, что она позволяет избежать включения постоянной части накладных расходов9 в стоимость товарной продукции. Это особенно важно, когда темп производства превосходит возможности сбыта. В этом случае включение постоянных накладных в стоимость продукции и незавершенного производства приводит к следующим негативным последствиям:

неоправданно завышается прибыль периода, так как часть расходов (накладные) оказывается "спрятанной" в стоимости МПЗ

рост стоимости склада приводит к увеличению базы для налога на имущество

завышается себестоимость продукции, что затрудняет ее сбыт

Если

учесть, что в состав постоянных накладных

входит плата за отопление цехов10,

то ясно, что в российских условиях

приведенными соображениями пренебрегать

не стоит. Кроме того, учет стоимости МПЗ

по переменным расходам позволяет

использовать собранные данные также

для принятия управленческих решений

по широкому кругу вопросов управления

предприятием.

Если

учесть, что в состав постоянных накладных

входит плата за отопление цехов10,

то ясно, что в российских условиях

приведенными соображениями пренебрегать

не стоит. Кроме того, учет стоимости МПЗ

по переменным расходам позволяет

использовать собранные данные также

для принятия управленческих решений

по широкому кругу вопросов управления

предприятием.

Рис.2. Схема калькуляции себестоимости по переменным издержкам

3.4 Анализ безубыточности

Целью анализа безубыточности является выяснение влияния объема сбыта на уровень издержек и прибыли. Анализ даёт возможность решать ряд важных задач управления и планирования работы предприятия:

формирование оптимальной номенклатуры изделий

обоснование производственной программы

определение стратегии и тактики ценообразования

вычисление "точки безубыточности" производства

Анализ безубыточности базируется на следующих предпосылках (т.н. условия линейности):

Издержки разделены на переменные и постоянные

Прибыль рассчитывается с учетом лишь переменных издержек производства

В исследуемом диапазоне объема производства издержки на единицу продукции не меняются

Номенклатура изделий остается постоянной

Все прочие условия не меняются: имеется в виду, что уровень издержек и прибыли зависит только от объема сбыта11, а не, скажем, от изменения технологии или других параметров

При соблюдении перечисленных условий легко определяется минимальный уровень объёма сбыта (в натуральном исчислении), обеспечивающий покрытие постоянных издержек маржинальной прибылью от продаж - так называемая точка безубыточности:

Мин. объем продаж =постоянные издержки12 / удельная маржинальная прибыль, (1)

где: маржинальная прибыль13 = отпускная цена единицы продукции - переменные издержки на единицу продукции (2)

Формула (1) дает значение точки безубыточности для случая, когда предприятие выпускает одно изделие. Для практически более важного случая набора изделий, формула приобретает вид:

N = F / Сумма{ai * (pi - ci)} (3)

где:

F - постоянные издержки за период;

i - порядковый номер изделия в номенклатуре

ai - доля данного продукта в объёме сбыта (в натуральном исчислении)

pi - чистый доход на единицу продукта

ci - переменные издержки для производства одного изделия

В случае если какие-либо из условий линейности не соблюдаются, для определения точки безубыточности применяют статистический анализ – метод Монте-Карло.