Потенциальный кредитор

NPV

Чистый дисконтированный доход дает кредитору лишь общее представление об эффективности рассматриваемого проекта и не позволяет сделать какие-либо конкретные выводы относительно собственных выгод.

PBP

Простой (не дисконтированный) срок окупаемости говорит кредитору о том, что предприятие не сумеет погасить займ ранее, чем через PBP (при условии, что проект финансируется только за счет кредита).

Дисконтированный срок окупаемости (в том случае, если в качестве ставки дисконтирования берется удовлетворяющий кредитора процент, исчисляемый по сложной схеме), позволяет кредитору приблизительно определить срок, на который предприятию потребуется кредит. Предположим, что кредитора удовлетворяют следующие условия: 15% годовых (сложный процент) в валюте и срок кредита не более 3 лет. Тогда рассчитав PBP(15%), получим примерную оценку этого срока. Если PBP(15%) окажется более 3-х лет, то банк должен либо отказать предприятию, либо, принимая решение о выдаче кредита, ясно осознавать, что предприятию в будущем потребуется перекредитование для погашения и обслуживания еще невыплаченной части первого кредита.

PI

Индекс прибыльности инвестиций дает кредитору лишь общее представление об эффективности рассматриваемого проекта и не позволяет сделать какие-либо конкретные выводы.

IRR

Значение IRR позволяет понять кредитору, на какой максимальный процент (рассчитываемый по правилу "сложного" процента) по кредиту можно рассчитывать при финансировании проекта. Значение IRR является верхним пределом процента по кредиту, срок которого совпадает с горизонтом расчета.

MIRR

Значение MIRR кредитор может интерпретировать как реальный процент (рассчитываемый по правилу "сложного" процента) по кредиту, который может обеспечить проект (при условии, что проект полностью финансируется за счет кредита и срок кредита совпадает с горизонтом расчета).

3. "Нестандартный" инвестиционный проект

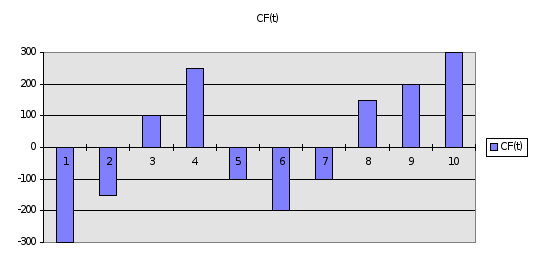

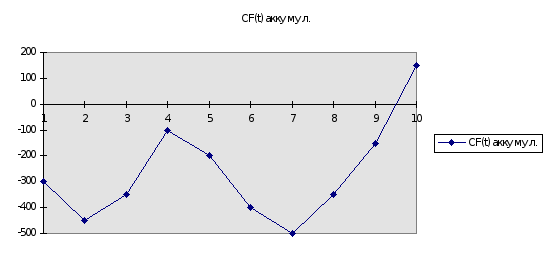

Под "нестандартным" инвестиционным проектом понимается проект, в течение которого суммарный денежный поток от операционной и инвестиционной деятельности несколько раз меняет знак - как с "-" на "+", так и с "+" на "-".

Наглядным образом это может выглядеть так:

График 4. Результирующий денежный поток CF(t) за каждый период.

График 5. Аккумулированный денежный поток за предыдущие периоды.

NPV - чистый дисконтированный (приведенный) доход

NPV (T,r) =

![]() t-1

t-1

Поскольку под инвестициями понимается финансирование отрицательного суммарного денежного потока от операционной и инвестиционной деятельности, то

Investment(r) =

![]() t-1

t-1

PBP - срок (период) окупаемости

В случае "нестандартного" проекта может статься, что проект будет иметь несколько периодов окупаемости. Это связано с тем, что после того, как окупятся начальные инвестиции, проектом предусмотрены новые вложения, которые затем снова начнут окупаться и т.д. В таком случае, как правило, в качестве периода окупаемости выбирают максимальный срок.

PI - индекс прибыльности (рентабельности, доходности) инвестиций

Формулы для расчета индекса прибыльности с использованием NPV и Investment остаются без изменения. При раскрытии же этих формул получаем следующее выражение

PI(T,r) = [![]() t-1] / [ -

t-1] / [ -![]() t-1]

t-1]

IRR - внутренняя норма рентабельности (прибыльности, доходности, окупаемости)

Способ нахождения остается без изменений, т.е. путем решения уравнения

![]() t-1= 0

t-1= 0

Однако, при этом может оказаться, что уравнение имеет несколько решений. В этом случае за искомую величину IRR принимают обычно наименьшее из всех решений.

MIRR - модифицированная внутренняя норма рентабельности (прибыльности, доходности, окупаемости)

Формула для расчета модифицированной внутренней нормы рентабельности остается без изменения.